O estado da economia portuguesa tem sido objeto de inúmeras análises e debates, especialmente nesta altura em que se discute o Estado da Nação. Frequentemente se sobrevalorizam determinados aspetos em detrimento de outros, muitas vezes em função das datas de publicação dos dados estatísticos, que são apresentados de forma fragmentária, projetando imagens muito distintas que impedem uma visão de conjunto sobre o verdadeiro estado da nossa economia.

Para evitar essa segmentação, procurei seguir a evolução de cinco grandes indicadores macroeconómicos para tentar apreender o verdadeiro estado da nossa economia.

Para ajudar a interpretar estes indicadores, atrevi-me a comparar a economia portuguesa a um automóvel. Admito que a analogia possa por vezes ser pouco convincente, mas ajuda a iluminar os indicadores.

Deparei-me com cinco situações chocantes, que apresento em cerca de uma dezena de gráficos.

1. O primeiro choque

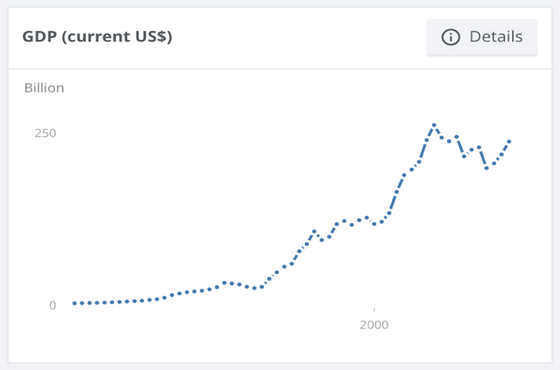

O Produto Interno Bruto português (PIB) tem vindo a decrescer.

Se compararmos com um automóvel, seria o mesmo que dizer que a riqueza nacional anual, isto é, o valor do veículo, estaria a diminuir.

O PIB português alcançou 237,939 mil milhões de € (mm€) em 2018, segundo o Banco Mundial, mas tem vindo a diminuir desde 2008, ano em que alcançou 262,008 mm€. Não temos vindo a reparar nisso porque nos temos focado no PIB per capita e, como a nossa população tem descido, esse valor do PIB total divido pela população portuguesa não constitui o indicador mais exato para refletir a evolução da riqueza da nossa economia.

Desde 2008 perdemos 24,069 mm€ da riqueza do país. E perdemos 370 655 pessoas.

2. O segundo choque

O crescimento anual do PIB tem vindo a diminuir desde 2017.

Seria como o conta quilómetros da nossa economia, que assinala a velocidade a que progredimos e permite compará-la com a velocidade de outros países.

O crescimento do PIB em Portugal alcançou 3,1% nos dois primeiros trimestres de 2017 e tem vindo a descer desde essa data. É estimado em 1,6% no final deste trimestre, segundo os analistas macroeconómicos do Trading Economics.

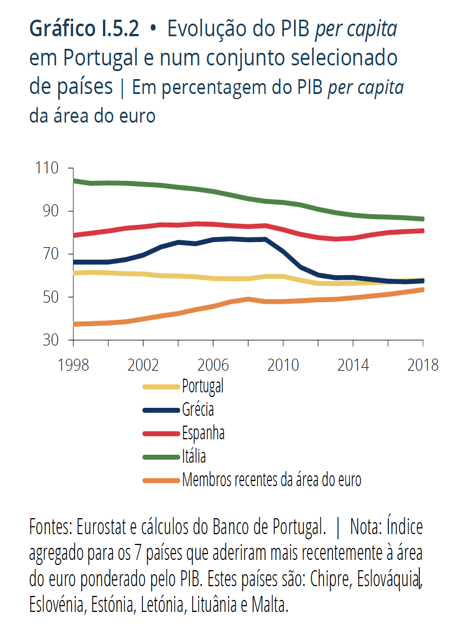

O Eurostat, por sua vez, revelou que, em 2018, o PIB per capita português desceu em relação à média da União Europeia (UE). Desde 2012, é a primeira vez que houve uma queda no PIB per capita de Portugal em comparação com a média europeia. O indicador português regressa aos níveis registados em 2013, o que significa que perdemos 5 anos de convergência com a UE.

Portugal encontra-se agora no 21.º lugar dos países da UE, tendo sido superado pela Eslováquia. Atrás de nós estão ainda sete países: Polónia, Hungria, Grécia, Letónia, Roménia, Croácia e Bulgária.

O último Boletim Económico do Banco de Portugal confirma esta desilusão. A página 51 do relatório refere que, “em 2018, o PIB per capita português representava 58% do PIB per capita da área do euro – um valor inferior em 3,4 pp relativamente ao observado em 1998 (Gráfico I.5.2)”.

O gráfico é chocante pela constatação de que Portugal, a Grécia e a Itália, desde a entrada na moeda única, diminuíram o seu PIB per capita em comparação com a média do PIB da Euro área. Ou seja, em vez de convergir, estes 3 países estão a divergir da média do PIB da UE.É fácil verificar que a nossa velocidade económica tem diminuído pela evolução da curva amarela, que aponta ligeiramente para baixo.

Como a riqueza é sempre comparativa, isso significa que estamos mais pobres desde que entrámos para a moeda única.

Este gráfico é fundamental para determinar qual deve ser o objetivo principal da nossa economia: recuperar a convergência com a área do Euro.

Serve também para tirar uma conclusão muito clara: os nossos indicadores económicos têm de ser superiores aos da média do Euro, para que possamos apanhar os países que nos ultrapassaram. Se queremos aproximarmo-nos dos países europeus e não ficar para trás, qualquer indicativo económico português tem de ser superior ao da média dos países da Zona Euro.

3. Terceiro choque

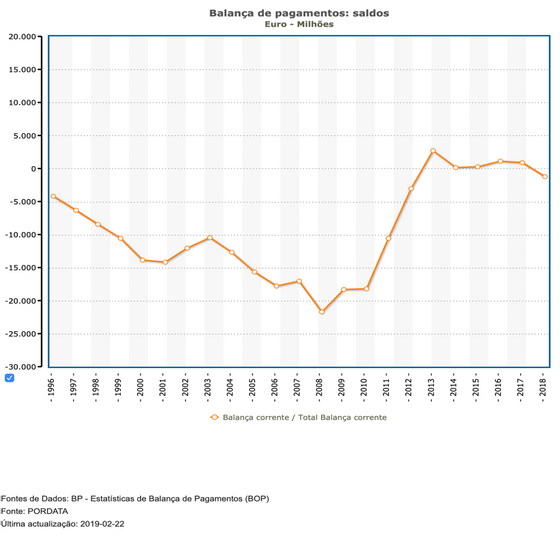

A balança de pagamentos – comparação entre os bens, serviços e transações financeiras que o país vende no estrangeiro com os que compra noutros países – tem sido deficitária a partir de 2018, com tendência para se agravar.

Num automóvel, poderia ser comparável ao óleo do motor. O volume do óleo do motor seriam as reservas monetárias, as importações seriam o óleo que é queimado pelo motor, e as exportações o óleo que é acrescentado. Se o automóvel queima mais óleo do que é acrescentado, estamos em maus lençóis porque mais tarde ou mais cedo o motor vai acabar por gripar.

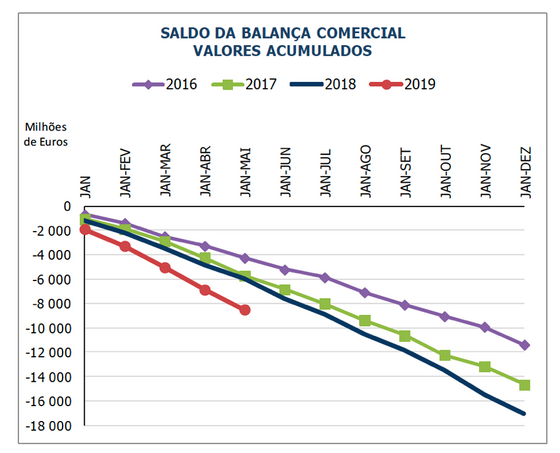

A evolução da balança de pagamentos portuguesa desde 1996 consta do gráfico infra . Foi sempre negativa até 2013, entre 2014 e 2017 manteve-se praticamente no zero e em 2018 voltou aos valores negativos.

Apesar de o saldo na balança de serviços ser sempre superavitário e com tendência para subir (linha cinza), a balança relativa aos bens (linha laranja) é sempre deficitária, com tendência para baixar cada vez mais e arrastar para baixo a linha azul, que é a balança comercial (média entre os bens e os serviços):

Fonte: PORDATA

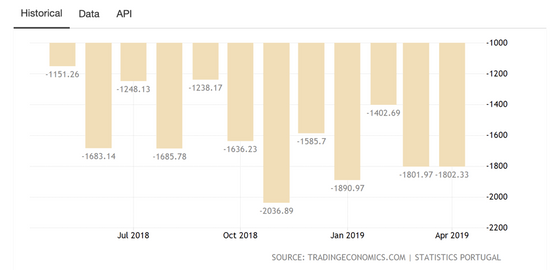

O INE confirma que o deficit da balança comercial se tem vindo a agravar significativamente nos últimos cinco anos.

Fonte INE

Segundo o Trading Economics, em abril de 2019, o déficit comercial português subiu para 1,802 mm€, em comparação com os 1,287 mm€ registados nesse mês do ano passado.

As importações subiram 10.9%, alcançando 6.801 mm€. As maiores subidas foram da Alemanha (20.6 %), Espanha (7.4 %), e EUA (245.0 %).

As exportações, por sua vez, subiram apenas 3.2 % para 4,999 mm€, tendo crescido para os Países Baixos: 28,4% e Itália: 23,8 %, mas baixaram para Angola: -16.3 % e França: -2.0 %.

Um país com balança comercial deficitária, num contexto de moeda única, não pode tentar equilibrá-la através da desvalorização da moeda. Essa medida permitiria que as importações se tornassem mais caras e as exportações mais baratas, introduzindo uma tendência para o equilíbrio. Mas, como estamos na Área do Euro, o valor da moeda é fixado pelo Banco Central Europeu e não leva em conta a nossa necessidade específica de desvalorização de moeda. Mesmo que a eventualmente levasse em conta, a desvalorização da moeda não se repercutiria sobre os países que também fazem parte do Euro, e que constituem os nossos principais importadores, porque todos partilhamos a mesma moeda. A desvalorização só surtiria os efeitos desejados em relação a países terceiros, fora da Zona do Euro.

Isto significa que estamos cada vez mais dependentes do crédito externo para poder continuar a importar bens do exterior. O déficit comercial acaba por ser financiado pela dívida externa, pública e privada. O problema é que o crédito não dura para sempre, e quando as agências de notação se aperceberem das nossas más performances económicas, começarão a baixar a cotação do nosso país e das nossas empresas, e perderemos de novo o acesso ao crédito. Acresce que a dívida privada facilmente se pode tornar pública, como se viu no caso do BES e de outros bancos, em que o Estado acaba por intervir para evitar um descalabro. O resultado inevitável é menos dinheiro para o Estado investir, para além de aumentos de impostos para pagar as dívidas.

O motor da nossa economia não estará em risco de gripar?

4. Quarto choque

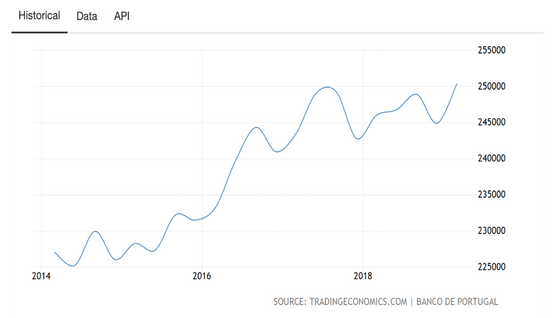

A dívida total portuguesa, publica e privada, atingiu um recorde máximo desde 2010 e tem tendência para continuar a aumentar.

Toda a gente sabe o que significa a dívida: que estamos cada vez mais dependentes de empréstimos para poder pagar a gasolina e as prestações do carro.

A dívida total portuguesa ascendeu a 414,409 mil milhões € no primeiro trimestre de 2019.

Este gráfico assinala a inexorável tendência crescente da dívida portuguesa.

Por sua vez a dívida pública portuguesa alcançou um recorde máximo de sempre no primeiro trimestre de 2019, em que ascendeu a 250 358 mil milhões €. Atualmente, cada português deve cerca de 25 000 €.

5. Quinto choque

A carga fiscal chegou a um máximo de sempre.

Pode comparar-se com o peso que pomos dentro do carro, o entrave principal ao aumento da velocidade da economia. Porquê? Porque quanto maior a carga fiscal, menos investimento é injetado no país. E quanto menos é investido no país, menos são as empresas que são criadas ou melhoradas, menos são os empregos, e em resultado, menor é a produção e a riqueza do país.

Quanto maior a carga fiscal, mais difícil é, para a economia, ganhar velocidade. Não é isso que se passa com qualquer automóvel?

O quinto choque é a evolução da carga fiscal em percentagem do PIB, que subiu para 35,4% em 2018, atingindo um valor recorde, segundo o INE:

Fonte: INE

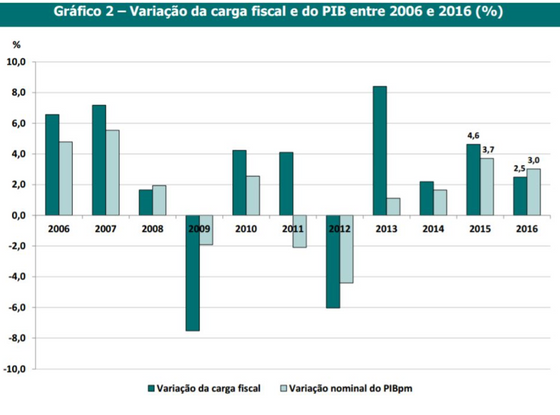

O próximo gráfico estabelece a relação entre a carga fiscal e a variação do PIB. É muito claro, porque aí se podem ver os efeitos da diminuição ou aumento da carga fiscal no valor da economia. Entre 2006 e 2018, a carga fiscal diminui duas vezes: em 2009 e em 2012, e em ambas provocou subidas significativas do PIB no ano seguinte. Uma descida da carga fiscal de -7,5% em 2009 levou o crescimento do PIB a subir 4,5% no ano seguinte (de -1,9% para +2,6%) e, em 2012, uma descida da carga fiscal de -6% levou o crescimento do PIB a 5,5% (de -4,4% para 1,1%). Em sentido inverso, de cada vez que há um aumento da carga fiscal verifica-se uma queda no PIB no ano seguinte.

Fonte: INE

Sempre haverá quem diga que, como estamos a meio da escala europeia em termos de carga fiscal per capita, que não precisamos de a baixar:

Fonte: INE

Mas, como dissemos no final do ponto 1, os nossos indicadores económicos têm de ser melhores que os da média europeia, senão não conseguiremos recuperar a economia nem convergir com os restantes países do Euro.

6. Conclusão

Os gráficos anteriores são todos negativos, e o mais assustador é o quadro geral que apresentam da economia portuguesa: já não se pode dizer que estamos em estagnação, mas é inevitável concluir que estamos em declínio.

O carro português vale cada vez menos, está a diminuir de velocidade, com um motor em risco de gripar, e anda cada vez mais endividado e mais sobrecarregado. Alguém acha que está verdadeiramente em condições de prosseguir viagem? Se nada se fizer, certamente ficará pelo caminho e nós, os viajantes, apeados e desesperados. É nessa altura que se chamará a assistência em viagem, isto é um novo resgate financeiro internacional?

Precisamos urgentemente de uma reforma económica cujo eixo principal deve girar em torno de uma diminuição significativa da carga fiscal, como as que foram efetuadas em 2009 e em 2012. Porquê? Porque já se experimentou e funcionou. Tudo o resto da reforma deve girar em função de diminuir expressivamente a carga fiscal.

Os economistas mais radicais, baseados no gráfico 1.5.2. do Banco de Portugal, pensam na necessidade de uma saída do Euro, indispensável para recuperar margem de manobra sobre a política monetária que nos permita desvalorizar a moeda. Neste momento, não me parece ainda indispensável, mas para aí caminhamos se deixarmos arrastar a situação atual.

Uma coisa é certa: algo tem de ser feito para contrariar a tendência negativa dos indicadores económicos. Estamos a viver “à sombra da bananeira” de uma alta imobiliária que alguns consideram já ser mais uma “bolha” do que um “boom”. A valorização das habitações não é um sinal de prosperidade económica, aumento do tecido empresarial ou de criação de emprego. É uma ilusão que se esfuma facilmente consoante a evolução do ciclo, e é incapaz de arrastar a economia real de um país. É como mudar as jantes do automóvel: fica mais bonito, mas não aumenta expressivamente a performance do veículo.

A alta imobiliária é tradicionalmente a consequência de uma boa situação económica, e não o motor de uma recuperação da economia. Em Portugal deu-se uma situação contrária, devido a condicionantes externas que levaram franceses, chineses e brasileiros a comprar casas no nosso país. Não nos iludamos.

Na Europa, há outros casos como nós, daquilo que podemos chamar de “froggish economies” – tal como as rãs numa panela que se vai progressivamente aquecendo, acomodam-se e acabam cozidas. O caso da Itália é o mais gritante, pela dimensão da sua economia, pela amplitude da divergência com os restantes países do Euro, e pela circunstância de já ter sido ultrapassada pela Espanha. É preciso urgentemente saltar da panela, aplicando uma reforma económica adequada.

Até porque as consequências políticas das más performances económicas não se fazem esperar: não há populismo que se desenvolva em ambiente económico saudável. A Itália foi dos primeiros países europeus a optar por essa via.

Será Portugal o próximo?