Os bancos nacionais eliminaram um quinto dos créditos problemáticos dos seus balanços ao longo de 2017, para 37 mil milhões de euros, indicou o Banco de Portugal no Relatório de Estabilidade Financeira (REF) divulgado esta quarta-feira. Para a autoridade monetária, esta é uma redução “muito significativa” desse fardo que penaliza a rentabilidade dos bancos e é um dos principais, senão o principal, risco para a estabilidade do sistema. Por isso mesmo, o Banco de Portugal defende que o esforço tem de continuar, aproveitando as condições mais favoráveis com juros baixos e investimento estrangeiro em Portugal.

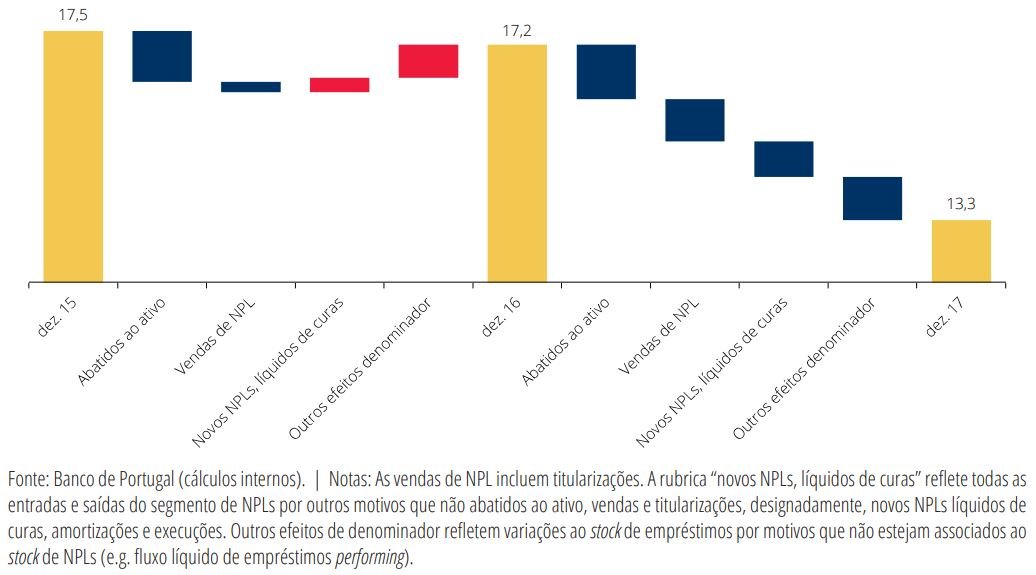

Além de avançar com o valor de créditos em incumprimento — 37 mil milhões no final de 2017 –, o Banco de Portugal explica, também, com números, como é que a redução de 9,3 mil milhões foi conseguida.

Limpeza superior a 9 mil milhões

↓ Mostrar

↑ Esconder

Os 9,35 mil milhões de euros que os bancos “limparam” dos seus balanços representam o maior valor nos últimos anos. No final de 2015, o crédito malparado da banca portuguesa ascendia a quase 50 mil milhões, um valor que caiu entretanto para 37 mil milhões.

Relatório de Estabilidade Financeira do Banco de Portugal (junho 2018)

O fator principal foi o volume de empréstimos abatidos ao ativo, isto é, a utilização de capital para reconhecer perdas — isso foi possível, em grande parte, graças aos reforços de capitais em bancos como o Caixa Geral de Depósitos, o MillenniumBCP e o Montepio. Por outras palavras, o capital entra, mas é consumido pela contabilidade, que os regista como valores que provavelmente não serão recuperáveis (o write off).

Banco de Portugal alerta para “sinais de sobrevalorização” nos preços das casas

Também teve um impacto importante a venda de carteiras de ativos problemáticos a outros investidores, incluindo o “empacotamento” de vários créditos em produtos titularizados. Os bancos conseguiram, também, recuperar alguns valores que tinham sido registados como crédito em risco mas que acabaram por ser recuperados — isso verificou-se, sobretudo, no segmento dos particulares.

Registo de imparidades e vendas de ativos ajudam a “limpar a casa”

Com estes efeitos, a banca portuguesa conseguiu baixar o rácio de crédito malparado — os non performing loans, ou NPL — para 13,3%, o que é um valor significativamente inferior aos 17,2% no final de 2016 mas que continua a ser um rácio elevado. “É fundamental que os bancos portugueses continuem a cumprir os planos de redução de NPL submetidos às autoridades de supervisão, o que os colocará numa posição mais favorável para aceder aos mercados financeiros internacionais”, salienta o Banco de Portugal no relatório.

Onde é que continua a haver crédito em falta?

A situação dos bancos é “muito heterogénea”, diz o Banco de Portugal, mas o grau de exposição das várias instituições aos diferentes setores de atividade económica tem algumas semelhanças. Os bancos não só operam nos mesmos setores como, muitas vezes, têm os mesmos clientes — e é por isso que foi criada a plataforma (de iniciativa privada) entre um conjunto de instituições para tentar gerir, da melhor maneira possível, os processos em que um mesmo devedor está em risco nos créditos a mais do que um banco.

O Banco de Portugal estima que, “em 2017, a redução do rácio de NPL no segmento das sociedades não-financeiras, conjugada com o reforço do rácio de cobertura de NPL por imparidade, tenha sido transversal às pequenas e médias empresas e às empresas de maior dimensão“.

Fonte: Banco de Portugal

As atividades imobiliárias e a construção, ainda que continuem a ser os setores com maior peso de crédito em incumprimento, foram, também, aquelas onde houve uma redução mais veloz entre 2016 (losango amarelo) e 2017 (losango azul escuro).

Dívida elevada é um risco mesmo que os juros subam devagar, avisa Banco de Portugal