Mário Centeno, com o seu chapéu de presidente do Eurogrupo, elogiou a saída da Grécia do seu terceiro programa de ajustamento. Fosse qual fosse a fórmula usada para esse “elogio”, seria sempre criticado, quer pelo que disse no passado em Portugal quer por se esperar da parte do grupo que representa os ministros das Finanças do Euro maior capacidade de reflectir sobre o que se passou na Grécia. Foi naturalmente, e bem, criticado pelo deputado do PS João Galamba.

Pode disfarçar-se, nada dizendo. Mas as instituições europeias não podem olhar para o que se passou na Grécia como um sucesso. Não pensar no que falhou, tentando dali retirar lições para o desenho de políticas futuras de ajustamento, é um gravíssimo e perigoso erro. Tanto mais ameaçador quanto a Zona Euro quer agora assumir sozinha, sem o FMI, futuras intervenções nos países sem acesso a financiamento. Nenhum país aguentará uma receita semelhante àquela, mesmo os países que reagiram melhor à terapia, no topo dos quais está a Irlanda, mas onde podemos também incluir Portugal e a Espanha.

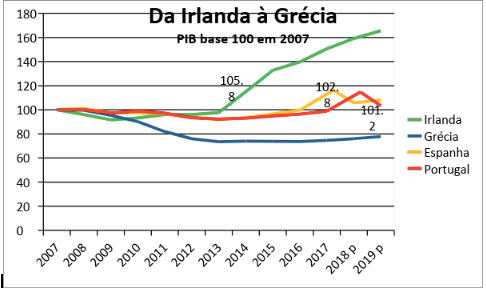

Comecemos por um retrato da economia de quatro dos cinco países resgatados – excluímos o Chipre – usando como fonte a Ameco.

Em 2017, a Grécia registava ainda uma produção (PIB) que correspondia a 75% do valor de 2007. A Irlanda ultrapassou o seu rendimento pré-crise logo em 2014, a Espanha o ano passado (2017) e espera-se que Portugal possa atingir esse patamar este ano.

Se a Grécia crescer 2% ao ano, em termos reais, a partir de 2018, levará uma década e meia a atingir o PIB que tinha em 2007. E pouco mais de 2% é aquilo que a Comissão Europeia prevê que a economia grega cresça em 2019.

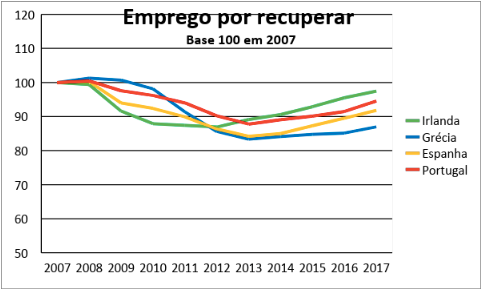

Em matéria de emprego, nenhum dos quatro recuperou ainda na totalidade os postos de trabalho que tinha em 2007.

Portugal e a Irlanda são os países mais próximos de terem tanto emprego agora como em 2007. A Grécia é, mais uma vez, o país que está em pior situação.Com excepção da Irlanda, os três países têm actualmente menos população do que em 2011. Tendo como referência os dados do Eurostat, são menos 400 mil pessoas na Grécia, menos 300 mil em Portugal e menos cerca de cem mil em Espanha. Neste último conjunto, a Espanha é o único que pode estar a caminho de recuperar, este ano, a população perdida.

O desempenho muito negativo da economia grega tem merecido especial atenção de alguns economistas. O programa de ajustamento seguiu em termos gerais a mesma receita: um choque recessivo com corte na despesa pública e aumento de impostos e privatizações; medidas de estabilização do sistema financeiro e políticas de liberalização dos mercados de serviços e dos produtos. É a terapia normal usada pelo FMI e que foi aplicada em finais da década de 70 e no início dos anos 80 do século XX também em Portugal. Com uma diferença que pode ter criado toda a diferença em matéria de dimensão das recessões geradas: não havia taxa de câmbio para desvalorizar.

Todos os países intervencionados acabaram por registar uma recessão mais grave do que antecipada pela troika, composta pelo FMI, Comissão Europeia e BCE. Porquê? A explicação possível é a combinação entre uma dose excessiva de medidas recessivas, acompanhada por um enquadramento externo de falta de confiança e crescimento. Em 2012, o euro esteve à beira do colapso e será Mario Draghi a estabilizar monetária e financeiramente a Zona, no seu famoso discurso em Julho de 2012 em Londres.

A Grécia foi o primeiro país a recorrer a assistência financeira (Maio de 2010) e saiu oficialmente do terceiro programa de ajustamento dia 20 de Agosto de 2018 após um financiamento de 289 mil milhões de euros por parte das instituições, com o FMI fora do terceiro plano e com reestruturações de dívida. Tem um plano de pagamento até 2060, ou seja, 42 anos.

Mas porque é que a Grécia registou uma recessão tão profunda, sendo hoje o país ocidental que viu a sua economia mais destruída em tempo de paz? Do que se tem escrito sobre a matéria parecem existir três explicações possíveis: o mau funcionamento das instituições gregas; a estrutura da economia e, relacionado com as causas anteriores, um programa de ajustamento que não levou em conta essas duas características do país.

Já em 2013, no trabalho elaborado por Jean Pisani-Ferry, André Sapir e Guntram Wolf, “EU-IMF assistance to euro-area countries: an early assessment”, os autores escreviam que o programa grego era de longe o menos bem sucedido dos três em análise (juntavam a Irlanda e Portugal). O confronto, que ali se faz, entre as previsões e projecções da troika e aquilo que se verificou apenas se distinguem hoje no que à dimensão diz respeito: a evolução da economia e do emprego foi muito pior do que o preconizado e o único resultado que se pode considerar positivo é o do equilíbrio externo. Este é aliás o objectivo que foi atingido nos quatro países intervencionados: todos eles estão com excedente externo, praticamente desde 2013.

Dizem os autores que é vulgar o FMI enganar-se nas projecções: a entidade independente que avalia os resultados dos planos do Fundo, a Independent Evaluation Office, com base na análise de 159 programas concluiu que as projecções falharam em 60% dos casos em 1,5% no que ao crescimento diz respeito. Um erro como o ocorrido na Grécia só aconteceu em 1% dos casos – na altura da análise já se previa que o PIB grego de 2013 fosse 20% inferior ao registado em 2009.

As razões que são sistematizadas neste trabalho e que se podem encontrar igualmente, de forma dispersa, na avaliação independente do FMI realizada em 2016 (“The IMF and the crisis in Greece, Ireland and Portugal: na evaluation by the Independent Evaluation Office”), apontam para três grandes factores que se podem sintetizar assim: um mau começo; uma dose excessiva de austeridade e um programa desenhado sem se preocupar com as características do país.

O mau começo está em parte relacionado com o tempo que a União leva a tomar decisões. A Grécia revelou que o seu défice estava bastante acima do que dizia em Outubro de 2009 e a assistência financeira é acordada em Maio de 2010, sete meses depois, num arrastamento que é atribuído à indecisão europeia. É também à Zona Euro que é apontado o dedo pela ausência de reestruturação inicial da dívida pública. Junta-se a isso o facto de, numa primeira fase, a Grécia ter registado algum sucesso na execução do programa, o que cai por terra com o abrandamento subsequente da economia do euro.

A dose excessiva de austeridade é descoberta à posteriori e pode estar relacionada com a falta de informação e de conhecimento sobre o funcionamento do país e da economia. A Grécia não beneficiou, por exemplo, do amortecimento financeiro que as privatizações deram a Portugal – aliviando as necessidades de financiamento do Estado. Os sucessivos governos gregos, até à chegada de Alexis Tsipras do Syriza e já num enquadramento bastante mais grave, foram incapazes de concretizar medidas que poderiam moderar o efeito recessivo. As privatizações são um exemplo mas os autores citam também o facto de os salários terem descido muito mais depressa do que os preços, com uma consequente “degradação do poder de compra superior à desejada e um ganho de competitividade inferior ao desejável”.

Um outro aspecto, que não terá sido levado em conta no desenho do programa, está relacionado com a fraca capacidade de substituir procura interna por exportações na economia grega – o que não se passa com Portugal nem com Espanha e Irlanda. Num trabalho de Paulo Soares Esteves e Elvira Prades, “Does export concentration matter in economic adjustment programs? Evidence from the euro-area”, aponta-se para a falta de diversificação do sector exportador. De 2007 a 2014, “a quota de mercado das exportações aumentou 20% em Portugal, 17% na Irlanda e 8% em Espanha enquanto caiu 3% na Grécia”, afirmam os autores, que usam igualmente dados da Ameco. Ou seja, não houve na Grécia margem para substituir, com vendas no exterior, a falta de procura interna, moderando assim a crise. É neste quadro que os autores defendem que se deve levar em consideração as características específicas dos países no desenho dos programas de ajustamento.

“O fato igual para todos” pode não ter sido a única razão para a destruição económica e social gerada por esta crise na Grécia mas é sem dúvida um importante factor. O desenho de um programa de ajustamento tem de conhecer a economia do país e também a capacidade que tem (ou não tem) de aplicar as medidas do “fato”, adaptando-o, fazendo um fato mais à sua medida.

Portugal não é um sucesso como a Irlanda, mas a capacidade que teve de reagir — designadamente a flexibilidade que as empresas revelaram ao reorientarem a sua produção para o exterior assim como as privatizações (por muitos problemas que possam agora levantar, como acontece com a EDP) — impediu o país de enfrentar uma crise grega neste ajustamento. Uma flexibilidade e capacidade que já tinha revelado nos dois ajustamentos anteriores no século XX.

Pode falar-se em sucesso em Portugal, na Irlanda e em Espanha, apesar de todos os problemas que ainda existem para resolver. Mas identificar a Grécia como um caso de sucesso é, não apenas insultuoso para o gregos e para todos nós, como preocupante. Porque é preciso retirar lições sérias sobre o que correu mal para se conseguir enfrentar uma nova crise com planos mais ajustados à realidade. Especialmente a partir de agora, em que a Zona Euro, muito pouco habituado a assumir responsabilidades e a dar a cara pelo que faz, vai ser a protagonista central na resolução de uma próxima crise. Mário Centeno, mesmo sabendo que tem de fazer o papel de defensor dos erros passados da Zona Euro, podia ter contribuído para uma auto-crítica, mínima que fosse, sobre o que se passou na Grécia. O FMI já fez a sua auto-crítica.