1. A estratégia em que se insere este OE2018 pode ser resumida numa frase: “promover o crescimento, o emprego e a coesão social, assegurando, em simultâneo, o rigor e a sustentabilidade das finanças públicas” (ROE, prefácio) É mais fácil enunciar objetivos do que implementá-los. A estratégia do actual governo é a de conseguir um círculo virtuoso de crescimento, emprego, moderada consolidação orçamental, descida de juros, descida do peso da dívida. Na fase de transição, em que ainda estamos, onde é necessário requalificar os serviços públicos e aumentar o investimento, a redução do peso do Estado, deverá ser moderada, e devida, não a cortes de despesa, mas a um crescimento pouco abaixo do crescimento do PIB. Temos defendido que até terminar o período de consolidação orçamental, não há margem para reduções significativas de impostos.

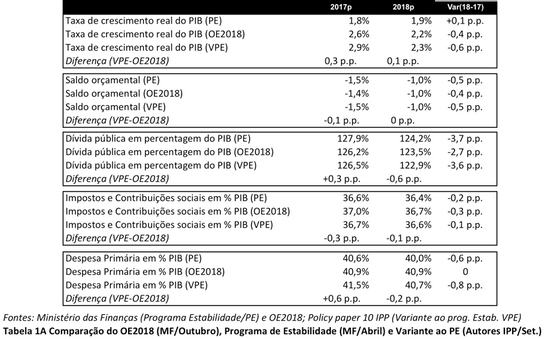

Há umas semanas apresentámos um estudo (Policy Paper 10 IPP) sobre estratégias orçamentais (em co-autoria) em que era apresentada e quantificada essa estratégia até 2021 numa Variante ao programa de Estabilidade (VPE). Vale a pena analisar as semelhanças e as diferenças com o OE2018 agora apresentado e o Programa de Estabilidade (PE) de Abril. Isto permite identificar, respetivamente, aquilo que subscrevo na íntegra e aquilo que deverá ser devidamente acautelado na execução orçamental numa perspetiva de futuro. No cenário macro, somos mais optimistas que o governo no crescimento económico de 2017 e temos uma estimativa semelhante para 2018.

Aquilo que é essencial para a sustentabilidade das finanças publicas é uma trajetória sustentada de redução do peso da dívida no PIB o que pressupõe, e esta é a análise feita aqui, que não haverá necessidades de financiamento adicionais ao défice orçamental. A existirem (e.g. recapitalização de empresas públicas) isso significa uma trajetória menos pronunciada de queda, pelo que a monitorização do sector publico empresarial é essencial. Em 2016 esse peso foi de 130,1%, e sem necessidades extraordinárias baixará para cerca de 123% em 2018. O défice será novamente o mais baixo em democracia (1%) apesar de haver duas principais ameaças ao alcance desse objetivo (ver em baixo). O nível de fiscalidade, o que outros designam por carga fiscal (impostos e contribuições sociais no PIB), reduz-se ligeiramente. A dimensão do Estado, medida pelo peso da despesa primária (despesa sem juros), mantém-se inalterada. Importa perceber porquê.

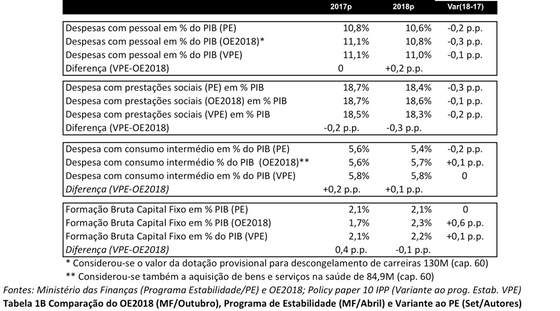

A queda dramática do investimento público desde 2010 deixou Portugal com níveis de investimento público muito abaixo da dos países da zona euro. Este Orçamento aumenta significativamente a FBCF em relação à estimativa para 2017. Ao nível dos consumos intermédios, tem havido alguma suborçamentação na área da saúde. Não era realista pensar (como no PE) que haveria diminuição do peso destes consumos a menos que se quisesse manter o aumento da dívida a fornecedores. Neste sentido advogámos a estabilização desta rubrica, e existe mesmo algum reforço no OE. Em relação ao pessoal, a ideia (do PE) que seria possível descongelar as carreiras e diminuir o peso desta rubrica pareceu-nos irrealista. O OE aparenta uma redução no peso das despesas com pessoal (para 10,8% do PIB), mas na realidade esse peso poderá manter-se estável, pois usar-se-á parte da dotação provisional (cap. 60) do Ministério das Finanças quer para o descongelamento das carreiras quer para outras despesas com pessoal.

2. Obviamente que este orçamento resulta de um compromisso político entre PS e os partidos à sua esquerda e que após o compromisso já obtido “na generalidade” haverá um compromisso “na especialidade”. Não sendo aconselhável negociar com linhas vermelhas, sugiro algumas “linhas rosa escuro” que deveriam nortear qualquer novo compromisso. O objetivo para o défice de 2018 não é negociável. O peso da despesa primária não pode aumentar (aliás até deveria reduzir-se ligeiramente). Os crescimentos da despesa quer com pessoal quer de prestações sociais deverão ser menores que o crescimento do PIB nominal. Os consumos intermédios não podem sofrer aumentos em reação ao que consta no OE. Qualquer alteração na receita fiscal, não poderá ser no sentido da sua diminuição. Daqui resultam desde logo uns alertas: é necessário acompanhar de perto as implicações de negociações na especialidade em torno do impacto de medidas referentes ao pessoal e às prestações sociais. Discute-se muito as pensões, mas tendo em conta apenas as gerações presentes de pensionistas. As pensões têm de ser discutidas no contexto da sustentabilidade da segurança social e da justiça entre gerações.

Várias propostas são compagináveis com as linhas rosa escuro. Refiro apenas duas. A eventual subida da derrama estadual para empresas com lucros tributáveis acima de 35 milhões, não viola aquelas linhas, mas sou manifestamente contra por variadíssimas razões. A progressividade na tributação dos rendimentos do capital é desaconselhada pois: agudiza o planeamento fiscal agressivo para evitá-la, diminui a atratividade do investimento estrangeiro, pode gerar uma segregação organizacional da empresa ou mais simplesmente a sua deslocalização. O que se discute na Europa neste momento é a tentativa de harmonização da base tributária do IRC à escala europeia (algo que a Irlanda nunca permitirá) e, a ser aprovada esta medida, tornamo-nos menos competitivos e mais permeáveis a estratégias de “profit sharing”, perfeitamente legais, desenhadas pelas grandes empresas.

3. A tragédia dos incêndios, para além de sentimentos de dor e indignação que provocam, mostra que há antes do mais um fracasso do mercado, e do setor privado, que não sabe gerir a floresta de que é proprietário. Relembremos, que em Portugal, ao contrário de outros países, a larguíssima maioria da floresta é privada. Este é o primeiro fracasso de que pouca gente fala. Também tivemos um fracasso do Estado que não soube responder de forma adequada. Urge uma resposta a três tempos: imediata, a médio e a longo prazo. O OE2018 permite respostas imediatas e há pois trabalho a fazer na especialidade. Fui ver o orçamento do ICNF entidade a quem compete “a coordenação das ações de prevenção estrutural, nas vertentes de sensibilização, planeamento, organização do território florestal, silvicultura e infraestruturação de defesa da floresta contra incêndios”. De um orçamento global de 62,8 milhões prevê-se investimentos em melhoramentos fundiários de apenas 2,9 milhões. Por seu lado o Fundo Florestal Permanente (FFP) que este ano tem uma dotação de 25,4 milhões, e é financiado pelo imposto sobre produtos petrolíferos, terá destinado em 2017, de acordo com os seu plano de atividades (alterado), a quase totalidade dos seus recursos (80%) ao Eixo II — defesa da floresta contra incêndios –, sobretudo funcionamento e reequipamento de equipas de sapadores florestais e gabinetes técnicos, e pouco (17%) ao Eixo III – Promoção do Investimento, da gestão e do ordenamento florestais. Está na altura de reanalisar as prioridades de afectação de fundos (inclusive comunitários) e da sua governação financeira e pensar em programas transversais de despesa para a valorização e ordenamento da floresta e a proteção de pessoas, animais e património. Desta vez, tem mesmo de ser diferente.