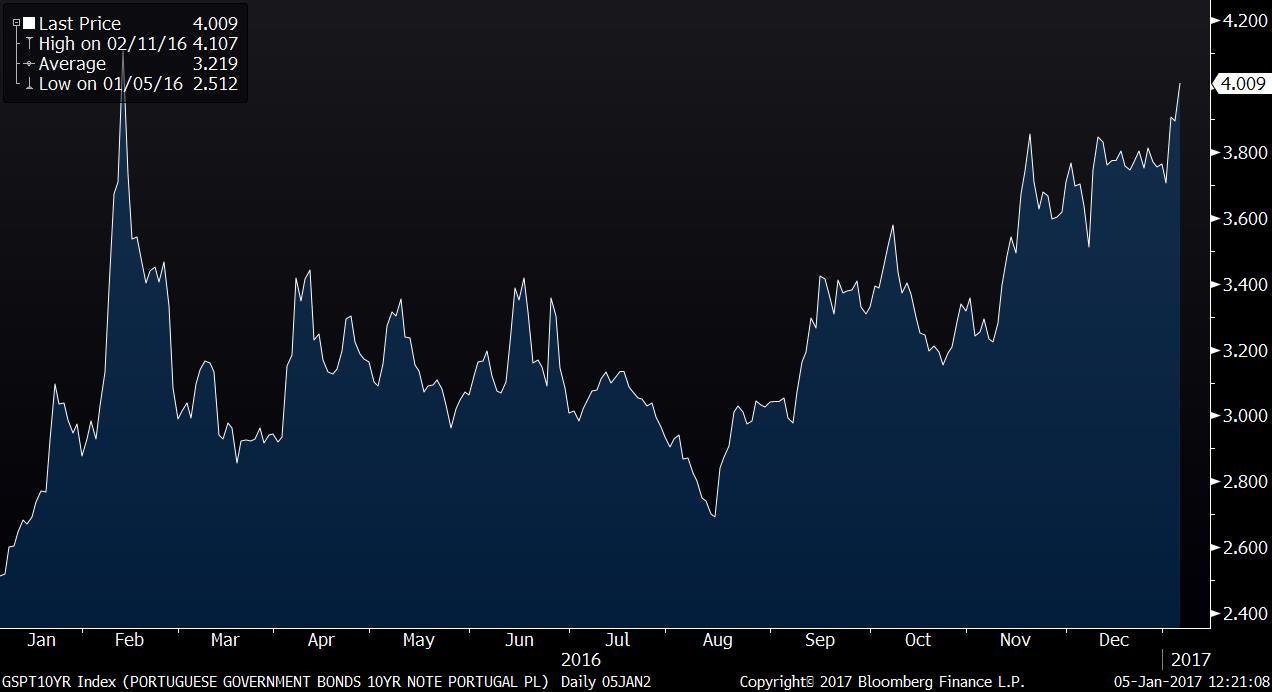

Os juros da dívida portuguesa superaram esta quinta-feira os 4% no prazo a 10 anos, o nível mais elevado desde fevereiro do ano passado e que supera o nível que a agência de rating DBRS, a que segura Portugal nas compras de dívida do BCE, considerou em entrevista ao Observador que seria o limite a partir do qual deixaria de estar confortável com a notação atribuída à dívida portuguesa (a única acima de lixo).

As taxas de juro de Portugal já tinham ameaçado chegar a este valor nos últimos dias, depois de os dados da inflação na Alemanha (na terça-feira) e na zona euro (na quarta-feira) terem indicado que a inflação poderá acelerar mais rapidamente do que se previa e, portanto, pode terminar mais cedo do que se previa a política agressiva de estímulos económicos, incluindo as compras de dívida que têm sido decisivas para Portugal. Além disso, existe um contexto internacional em que a Reserva Federal admite subir as taxas de juro mais rapidamente do que o previsto, o que tem implicações globais.

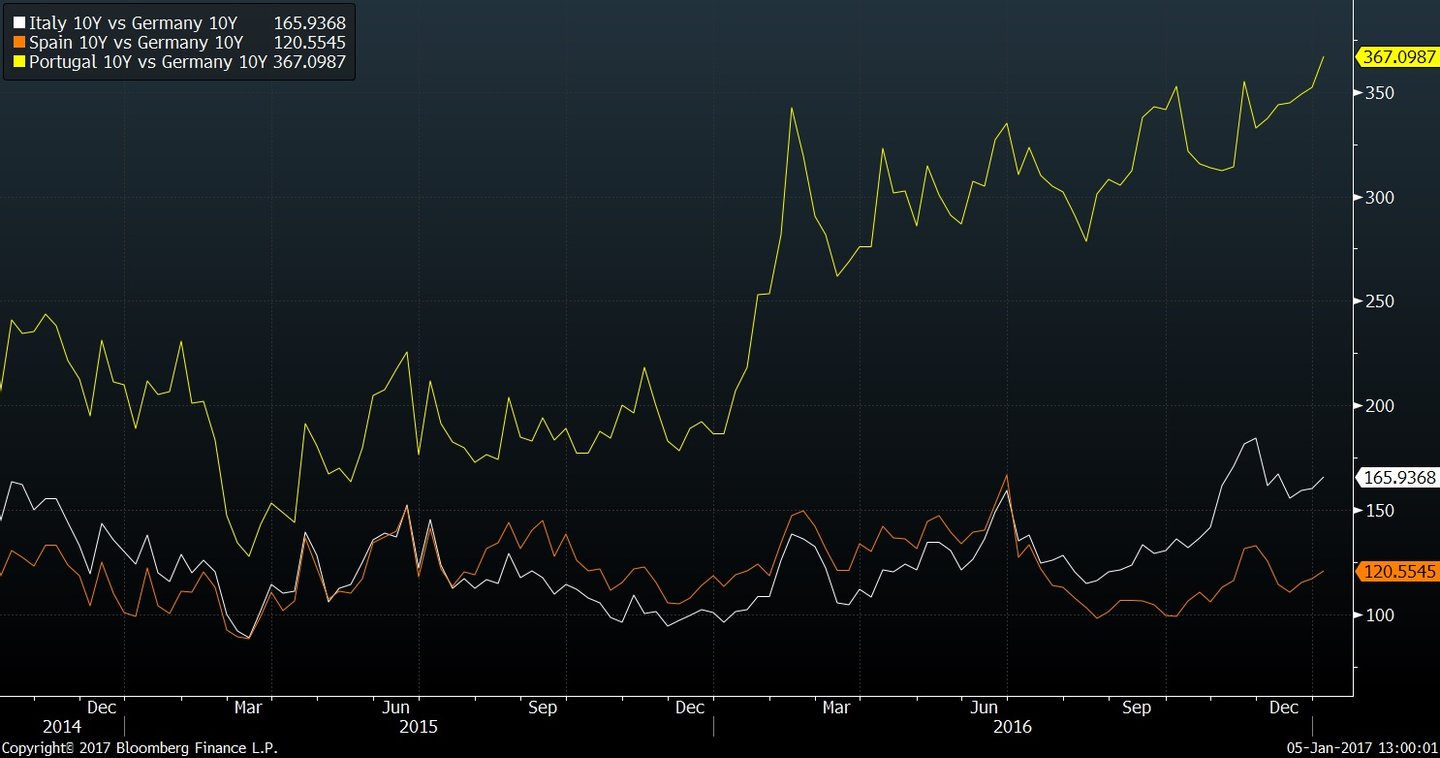

Depois de um pequeno alívio na sessão de quarta-feira, os juros da dívida a 10 anos voltaram hoje a subir e estão a aumentar 12 pontos-base para 4,02%. Em contraste, a dívida espanhola a 10 anos está com juros de 1,5% e a italiana com taxas inferiores a 2%.

Porque é que o nível dos 4% é importante? Este valor, hoje superado, não diz respeito a custos efetivos de financiamento do Estado — são, apenas, os juros que os investidores exigem, uns aos outros, para comprar dívida portuguesa. Mas são um indicador de quanto Portugal teria de pagar para se financiar caso decidisse ir ao mercado (e terá de o fazer, porque é necessário emitir 16 mil milhões de euros em dívida de longo prazo em 2017) e são, também, um indicador de que poderia mesmo ser difícil atrair investidores.

Além disso, o nível dos 4% tem um simbolismo acrescido porque na última decisão da agência DBRS, em outubro, avisou que poderia ter de rever o rating se houvesse um período prolongado de aumento dos juros de Portugal. Em entrevista ao Observador, nesse mesmo dia, perguntou-se à agência, então, qual era o nível que a deixava confortável e a resposta, numa altura em que os juros estavam em 3%: “Estamos confortáveis com juros entre os 3,5% e os 4%”, o que se infere que acima desse nível o rating passa a estar em perigo.

E o rating da DBRS é decisivo porque é desse rating que Portugal se vale para poder beneficiar das compras de dívida por parte do BCE e para financiar os bancos. Todos os ratings das outras agências estão em lixo (em rigor, nível especulativo, de alto risco) pelo que não servem para garantir o financiamento ao Estado e aos bancos (que podem usar dívida portuguesa como garantia da liquidez que recebem do banco central).

Outra forma de olhar para a evolução dos juros é analisar a diferença entre as taxas de Portugal e Alemanha, um indicador fundamental para aferir o custo relativo do financiamento de Portugal e o prémio de risco exigido pelos investidores para investir em dívida portuguesa. O spread face à dívida alemã superou os 367 pontos, que comparam com os 166 pontos de Itália e 120 pontos de Espanha.