Mario Draghi começou por afirmar que estava “otimista” mas, rapidamente, corrigiu-se a si próprio e preferiu dizer-se “confiante“. Minutos mais tarde, um jornalista perguntou-lhe porque estava “muito confiante” — “eu não disse que estava muito confiante, disse que estava confiante“.

Falava-se sobre a probabilidade de o governo italiano chegar, ou não, a um acordo com Bruxelas para que o orçamento público para o próximo ano possa ser aprovado, depois do chumbo anunciado na terça-feira. Na conferência de imprensa habitual, depois da reunião periódica do Conselho do BCE, o presidente do banco central não quis alongar-se em comentários sobre a situação italiana — por ser uma matéria “orçamental”, e não de política monetária — mas avisou que, apesar de serem “limitados” os sinais de contágio a outros países, esses sinais “estão lá”.

A posição de Mario Draghi, até recentemente, sobre Itália era pedir aos mercados financeiros que olhassem para os atos, e ignorassem as palavras. Mas nos últimos dias aconteceu algo de muito concreto — inédito, aliás — que foi o chumbo da proposta de Orçamento do Estado de Itália para 2019. Neste primeiro comentário público de Mario Draghi, o italiano à frente do Banco Central Europeu (BCE), reconheceu que o confronto em Itália traz “incerteza” para a zona euro, tal como outra matéria que é o Brexit.

Itália. Como se chegou ao “chumbo” de um Orçamento por Bruxelas?

O presidente do BCE garantiu que não houve muito debate, na reunião do Conselho do BCE, sobre Itália. Mas estava presente o vice-presidente da Comissão Europeia, Valdis Dombrovskis, que garantiu ao Conselho que está a procurar-se um “diálogo” com Itália.

Esse é um “diálogo” em que o governo italiano deve querer participar ativamente, recomendou Draghi, porque se o governo quer poder gastar mais tem de ter em conta que quanto mais os juros sobem nos mercados, mais terão de pagar pela dívida e, portanto, menos poderão gastar nas áreas em que querem gastar, explicou.

Além disso, existe outro problema: os bancos italianos têm elevados investimentos na dívida pública do próprio país, como é normal que aconteça, mas se esses títulos se desvalorizam nos mercados, a situação de capital dos bancos pode sair “penalizada”. Por outro lado, perante o risco de haver novos cortes de rating em Itália, esse é um risco que poderá colocar os bancos italianos numa posição delicada que seria não poder usar a dívida italiana como garantia para as operações de refinanciamento do banco central — Draghi não quis “especular sobre os ses“, mas confirmou que existem “regras” que preveem o que acontece com um banco quando a dívida do seu país deixa de ter um rating de qualidade (o que ainda não aconteceu).

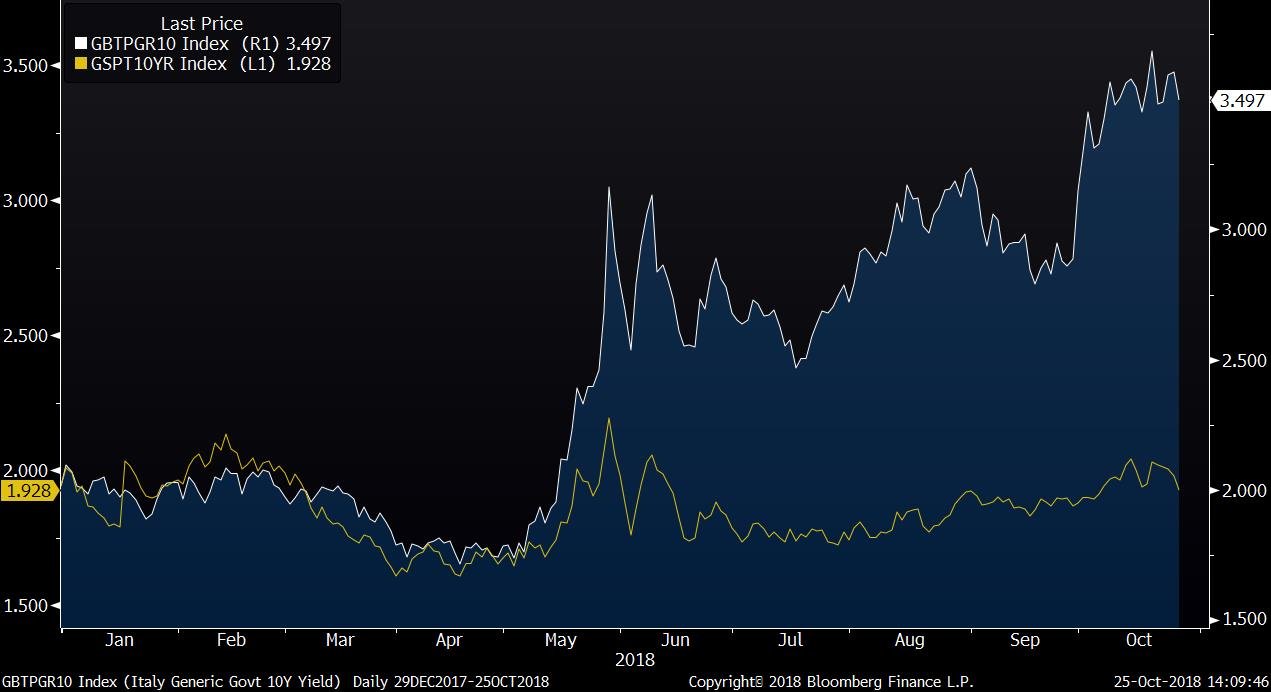

As taxas de juro de Itália têm subido em flecha nas últimas semanas, um movimento que se intensificou depois da confirmação do chumbo do Orçamento e depois de o primeiro-ministro ter dito que não existia um “plano B”. Os outros países da zona euro mais vulneráveis têm registado algum aumento das taxas de juro, de forma contida, um movimento que pode explicar-se em parte pela incerteza em Itália.

Juros de Portugal reagem, mas de forma “limitada”

Os juros de Itália estão próximos de 3,5% a 10 anos, o que contrasta com as taxas de cerca de 2% que os mercados pedem a Portugal há vários meses. FONTE: Bloomberg

Perda de ímpeto positivo, não recuo

Mario Draghi reconheceu, também, que as perspetivas económicas na zona euro pioraram “ligeiramente” mas continua a haver uma tendência positiva — por outras palavras, pode-se falar de uma “descida do ímpeto” e não de um “recuo”.

Parte da explicação para esse abrandamento está relacionada com efeitos específicos de cada país mas, também, com exportações com menor fulgor do que no ano passado. Mario Draghi diz que no ano passado a economia da zona euro cresceu “claramente” acima do que se considera ser a taxa “natural” de crescimento e o potencial de crescimento, pelo que “parece que a economia está a normalizar em relação ao crescimento potencial”.

Mas o abrandamento não se pode considerar, “para já, que afete as perspetivas de crescimento subjacentes à política monetária” do BCE. O banco central repetiu, palavra por palavra, a declaração avançada na última reunião, de que a economia continua a precisar de um “amplo nível” de apoio por parte do banco central, mesmo com o fim das compras líquidas de dívida da zona euro, no final de dezembro.