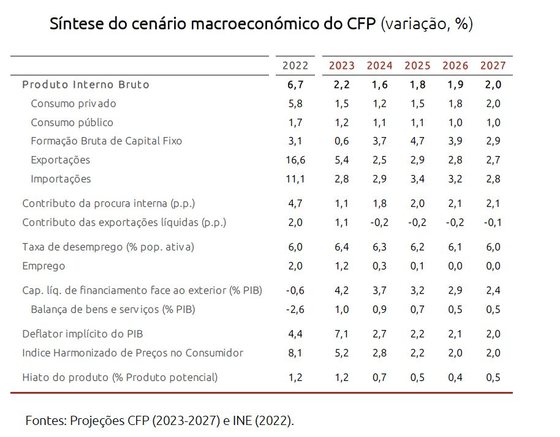

O Conselho das Finanças Públicas (CFP) está mais otimista do que em março quanto à evolução da economia este ano: esta quinta-feira, atualizou as projeções para o crescimento, de 1,2% para 2,2%. Ainda assim, relativamente longe dos quase 3% que Nazaré da Costa Cabral chegou a admitir, em julho. O otimismo estende-se à taxa de inflação, que é revista em baixa, de 5,9% para 5,2%, e ao saldo orçamental, que deverá registar um excedente de 0,9%. Já para 2024, revê em baixa o crescimento da economia em 0,2 pontos percentuais.

Quanto a 2023 é uma melhoria em várias frentes face às projeções de março, mas não tanto quanto admitiu, em entrevista à Lusa, em julho, quando defendeu que a taxa de crescimento do ano “se aproximará dos 3%”. Na altura, ainda não era conhecida a estagnação em cadeia no segundo trimestre. Nas projeções agora atualizadas não vai tão longe: o CFP acredita que a economia vai dar um salto de 2,2% em 2023. Está mais otimista do que em março (1,2%) e do que o Governo, se olharmos para o Programa de Estabilidade, de abril (1,8%).

Em julho, Fernando Medina admitiu que a economia crescesse mais, chegando a falar em 2,7% aos jornalistas. Mas na semana passada, após uma reunião da concertação social, admitiu que este valor pudesse não ser atingido. Mas 2,1% já estarão garantidos. “Será difícil que a economia portuguesa cresça abaixo de 2,1%, significa que se a economia portuguesa não crescesse mais até ao final do ano — e vai crescer mais até ao final do ano —, com aquilo que já cresceu, cresceria 2,1%”, adiantou, na altura, aos jornalistas. Quanto à inflação, a projeção oficial de abril do Governo é de 5,1% para este ano e 2,9% em 2024.

Para a revisão em alta de 2023 do Conselho das Finanças Públicas não foi alheio o crescimento no primeiro trimestre, de 1,6% em cadeia, incluindo o “desempenho melhor do que o antecipado” do consumo privado e das exportações em termos reais na primeira metade do ano. Mas não deixa de ser uma desaceleração face a 2022 (6,7%), que deverá repetir-se em 2024 e que é determinada pela “expetativa de um abrandamento do consumo privado“, penalizado pelo aumento das taxas de juro e pela inflação, bem como a desaceleração nas exportações, “em linha com a expetativa de arrefecimento dos principais mercados das exportações portuguesas”.

O consumo privado deverá desacelerar em 2023 face a 2022 e, novamente, em 2024, devido aos efeitos persistentes da inflação e a subida das taxas de juro, mas deverá ser a “componente da procura interna mais dinâmica”, esperando-se um crescimento real de 1,5% em 2023. Também o rendimento disponível nominal deverá abrandar.

“O rendimento disponível nominal deverá desacelerar em 2023, num contexto de redução da criação de emprego, não obstante a expetativa de crescimento das remunerações médias por trabalhador, o que deverá traduzir-se numa redução da taxa de poupança, que já atingira níveis historicamente baixos em 2022, marcando o esgotamento das poupanças acumuladas no processo de recuperação pós-pandemia”, acredita o CFP.

Mas há muitos riscos no horizonte e várias organizações internacionais ainda não atualizaram as perspetivas para os principais parceiros comerciais de Portugal (as últimas são de junho ou julho), o que pode fazer tremer as contas do país. O CFP salienta, aliás, que este exercício de projeção se faz num momento de abrandamento generalizado nos principais parceiros comerciais de Portugal, o que “ainda não se encontra totalmente refletido nas hipóteses referentes à procura externa”.

Além de que a “transmissão das decisões restritivas de política monetária na Europa e nos EUA está sujeita a um desfasamento temporal variável consoante as caraterísticas das economia”. “Assim, no curto prazo, designadamente para 2024, assinala-se o risco de o enquadramento externo poder ser pior do que o assumido“, admite.

O CFP prevê, já, que as exportações de bens desacelerem, “refletindo as perspetivas mais frágeis para a generalidade das economias de destino” das exportações nacionais. O mesmo para o turismo: “Antecipa-se, ainda, que o ritmo de crescimento das exportações de serviços, em particular aquelas ligadas ao turismo, deverá também desacelerar em 2023, refletindo a debilidade das atuais perspetivas para a conjuntura internacional, apesar do sector ainda antecipar algum dinamismo e após esta componente ter já recuperado, em 2022, para níveis superiores aos valores máximos observados no período pré-pandemia”.

Em sentido inverso, a formação bruta de capital fixo (FBCF) “tem vindo a apresentar uma evolução abaixo do projetado no exercício de março, penalizada pelo agravamento das condições de financiamento, uma maior incerteza relativamente à procura interna e externa e uma execução do PRR [Plano de Recuperação e Resiliência] abaixo do esperado”. Mas “uma aceleração na execução do PRR [Plano de Recuperação e Resiliência] e dos PT2020 e PT2030 mais forte do que a assumida nas hipóteses do exercício poderá ter um impacto positivo sobre a FBCF (formação bruta de capital fixo)”.

Inflação revista em baixa deverá ficar nos 5,2%

Apesar da “persistência”, em 2023, de “pressões inflacionistas relevantes”, o CFP revê em baixa a projeção para a taxa de inflação: este ano, corta em 0,7 pontos percentuais a estimativa de março, para 5,2% e, em 2024, são menos 0,3 pontos percentuais, para 2,8%. “Esta revisão espelha o perfil descendente projetado para o preço dos bens alimentares e energéticos nos mercados internacionais”, lê-se no relatório divulgado esta quinta-feira. No médio prazo, antecipa-se que o ritmo de crescimento do índice “desacelere de forma gradual até 2,0%”.

Em 2023, o CFP salienta que se observa uma redução dos preços das matérias-primas, em especial dos produtos energéticos, nos mercados internacionais. Mas o Conselho vê riscos à inflação: o “enraizamento da inflação subjacente em valores superiores ao objetivo de política definido pelos principais bancos centrais”; a “desancoragem das expetativas de inflação de médio-prazo”; o “recrudescimento do preço das matérias-primas energéticas, devido à intensificação das tensões geopolíticas globais, nomeadamente a escalada do conflito militar na Ucrânia, bem como a eventualidade de novos cortes de produção decididos pelos países pertencentes à OPEP+”.

No mercado de trabalho, o CFP também revê em alta as perspetivas para a criação de emprego em 2023, para 1,2%, fruto do crescimento da população ativa, enquanto a taxa de desemprego deverá manter-se inalterada, nos 6,4%. Porém, para os anos seguintes, acredita que o ritmo de criação de emprego se manterá próximo de uma taxa nula e a taxa de desemprego deverá diminuir gradualmente até aos 6%, reflexo das dinâmicas demográficas.

O CFP também revê em alta as perspetivas para a evolução das remunerações médias por trabalhador, em 2,2 pontos percentuais, para 8,5%, um valor “acima da produtividade aparente do trabalho e da taxa de inflação”.

Menos otimismo para 2024, mas investimento deverá puxar pela economia

Já para 2024, está menos otimista quanto à evolução da economia: a projeção piorou, de 1,8% para 1,6%, devido às revisões em baixa no ritmo de crescimento das exportações e da formação bruta de capital fixo (FBCF), “em resultado da degradação das perspetivas económicas para os principais parceiros comerciais de Portugal e da incerteza e do agravamento dos custos de financiamento da economia, respetivamente”.

Ainda assim, a FBCF deverá acelerar de 0,6% em 2023 para 3,7% em 2024, continuando a trajetória até aos 4,7% em 2025. “Se, em 2023, a componente mais dinâmica da procura foram as exportações, perspetiva-se agora que o investimento cresça mais do que o PIB“, refere o relatório. Esta subida do investimento prevista faz-se, também, pelo Plano de Recuperação e Resiliência (PRR).

Em entrevista ao Observador, Nazaré da Costa Cabral já tinha dito, em março, que a execução do PRR ganharia “alguma tração” mais a partir de 2024 e em 2025. “Uma maior dinâmica do investimento em 2024, que se afigura como provável, dado por um lado o fraco desempenho desta grandeza em 2023, e por outro o padrão de execução do Plano de Recuperação e Resiliência implícito nestas projeções, é também desejável e necessária, dada a reconhecida carência da economia portuguesa em capital físico, privado e público”, indica o documento.

Mas há muita incerteza à mistura no cenário macroeconómico. Além dos já referidos para a inflação, eventuais novos aumentos das subidas da taxa de juro, resultados piores do que o previsto dos parceiros económicos, uma “débil recuperação da economia chinesa” — que pode afetar o turismo em Portugal —, ou a possibilidade de a execução do PRR ficar abaixo do previsto. Em termos reais, “o volume de FBCF executada poderá ser inferior ao inicialmente previsto em resultado da inflação”.

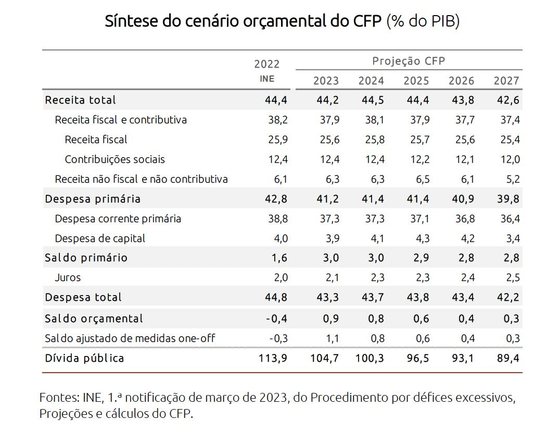

CFP vê excedente de 0,9% em 2023: dois terços advêm da conjuntura económica

Sobre o saldo orçamental, melhora as projeções, de um défice de 0,6% previsto em março para um excedente de 0,9%, devido ao maior contributo da receita de impostos e de contribuições sociais. Mas isto sem novas medidas de política, um cenário que não está descartado pelo Governo. Segundo o CFP, mais de dois terços dos 0,9% de excedente são explicados “pela conjuntura económica favorável”. No Programa de Estabilidade, o Governo apontava para um défice de 0,4% e o CFP, com base nesses pressupostos, tinha antecipado um défice de 0,3%.

A receita do Estado deverá continuar a beneficiar da atual pressão inflacionista, mas o Conselho liderado para Nazaré da Costa Cabral avisa que os efeitos desta pressão no lado da despesa “possuem um caráter permanente“, sobretudo no que diz respeito à despesa com prestações sociais, com pessoal e no consumo intermédio.

A receita de impostos e contribuições sociais “explica o maior contributo para a revisão da estimativa do saldo” e três quartos desse contributo é justificado pelos impostos indiretos, em particular pela receita arrecadada com o IRS, e o restante quarto às contribuições sociais. “Ambos refletem a resiliência do mercado de trabalho, que continua a ser marcado por um nível de emprego que tem sustentado o crescimento das remunerações e das contribuições acima do antecipado nos documentos de programação orçamental do Governo”, acrescenta. As projeções do CFP não tiveram em conta medidas anunciadas por António Costa como a devolução das propinas ou as mexidas no IRS Jovem, bem como as novas medidas para o crédito.

Com um contributo menor para a revisão do saldo estiveram os menores encargos motivos pelo aumento de preços de bens e serviços por via energética, e menores gastos operacionais das diversas entidades, assim como um umpacto menos negativo no saldo das medidas one-off. “Antecipa-se que a magnitude conjunta dos fatores referidos seja mais do que suficiente para acomodar o impacto negativo no saldo decorrente da revisão em alta do impacto das medidas de apoio ao rendimento (0,2 p.p. do PIB)” — como o aumento intercalar das pensões e o complemento excecional aos pensionistas do setor bancário — e das “medidas de resposta ao choque geopolítico (0,1 p.p. do PIB)”, como o IVA Zero ou apoios à habitação que já estão em vigor.

Ainda no âmbito das medidas de resposta à inflação, o CFP reviu em baixo o impacto do financiamento do custo do gás natural às empresas, de 500 milhões de euros na projeção de março do CFP (embora o Governo tenha destinado mil milhões), para 125 milhões na atual projeção.

Gás natural mais barato que o previsto dá folga que pode ir até 900 milhões nas contas públicas

Nos anos seguintes, o CFP projeta uma redução gradual do excedente para 0,3% em 2027, reflexo do menor contributo da conjuntura (redução da componente cíclica do saldo orçamental) e maior peso dos encargos com juros. Já o rácio da dívida pública deverá diminuir 25 pontos percentuais ao longo do horizonte, atingindo 89,4% do PIB em 2027.

No caso do cenário orçamental, também vê muita incerteza. Um abrandamento mais forte do que o previsto na economia pode traduzir-se em menos receita, mais despesa cíclica e manutenção do “grosso da despesa rígida”. Se os indicadores macroeconómicos se revelarem menos favoráveis, tal situação levará, “por efeito dos estabilizadores automáticos, a um desvio desfavorável da trajetória projetada para o saldo das administrações públicas”.

Há outros riscos: “o nível das responsabilidades contingentes existentes, onde se incluem, nomeadamente, processos judiciais em curso” (incluindo referente à PPP do Algarve Litoral), “pressões orçamentais quanto a prestações sociais e despesa pública com saúde”, “medidas de mitigação e adaptação às alterações climáticas”. Em sentido oposto, a influenciar positivamente, estão a “maior elasticidade da receita fiscal e contributiva”, “um aumento mais moderado das prestações sociais” e “menor execução de investimento público financiado nacionalmente”.

Além disso, alerta para o “risco” de adoção de novas medidas de política económica ou de prolongamento de medidas que foram anunciadas como sendo temporárias. “Se tal vier a ocorrer terá implicações na evolução das variáveis orçamentais e eventualmente no próprio cenário macroeconómico”, adianta.