“Vou contar-lhe um segredo: é tudo negociável”, disse o personal financial advisor do Banco Best, um cargo semelhante a gestor de conta. Ao aperceber-se que não convenceria o seu visitante a contratar o crédito à habitação (afinal, o spread proposto era “alto”), o PFA, como são conhecidos os personal financial advisors, adotou uma postura de honestidade. “Estou a falar consigo com total transparência. Nunca se sabe se não nos voltaremos a encontrar.”

O visitante do Banco Best era um jornalista do Observador sob a capa anónima de cliente-mistério. O Banco Best foi uma das 20 instituições de crédito investigadas para encontrar os créditos à habitação mais baratos para este artigo.

O PFA do Banco Best, que mencionou ter experiência anterior noutros bancos, explicou que a negociação não se deve prender apenas ao spread. O spread é a margem de lucro cobrada pelos bancos que é somada ao indexante, como a Euribor a seis meses, para obter a taxa de juro usada para calcular a prestação mensal do crédito.

Seguros de vida, seguros multirriscos, comissões de avaliação, comissões de dossiê e comissões de processamento de prestações devem também ser negociados. “Há um problema de confiança na banca e os bancos têm de convencer as pessoas a fazer os créditos”, explicou.

Foram várias as vozes que aconselharam o potencial cliente a ir à luta. “Veja o spread de 3,1% [obtido na simulação] como um ponto de partida. Não é descabido um spread de 2,9%”, alertou o funcionário do Banco BIC. Antes de iniciar a simulação do empréstimo, o colaborador esclareceu: “Estamos ativamente à procura de novos clientes através do crédito à habitação.”

Os últimos números dos empréstimos para a compra de casa ainda não revelam uma recuperação clara dos montantes concedidos. Em janeiro, o crédito à habitação fornecido foi de 227 milhões de euros, mais 39,3% do que no ano anterior, mas menos 85,1% do que sete anos antes.

Valor dos empréstimos a particulares para compra de habitação concedidos mensalmente, em milhões de euros.

Noutra experiência, quando o potencial cliente se mostrou surpreendido com as despesas de arranque, a funcionária da sucursal portuguesa da Unión de Créditos Inmobiliarios (UCI) também disse que é possível baixar os custos.

“Podemos tentar retirar o seguro de proteção de pagamentos e a comissão de avaliação”, contou. “São logo cerca de 1.300 euros.” A UCI é uma instituição de crédito espanhola do Banco Santander e do BNP Paribas. Em Portugal, os créditos da UCI são obtidos maioritariamente através de agências imobiliárias.

Barclays e Deutsche Bank dizem “não, obrigado”

A maioria dos funcionários bancários manifestaram interesse em conceder crédito hipotecário, apesar de alguns comentários estranhos (como o “Já tentou no seu banco?” no Millennium bcp). No entanto, no Barclays e no Deutsche Bank não se fizeram simulações.

“Os nossos analistas de crédito nem estão a analisar financiamento para clientes que não sejam premier”, revelou a colaboradora do Barclays. “Depois do crédito, ficará com 50 mil euros de património financeiro ou terá um rendimento mensal de três mil euros?”, perguntou. Eram essas as condições para ser candidato a premier.

O Deutsche Bank também não quer quem tenha pouco dinheiro. O colaborador da sucursal portuguesa do banco alemão inquiriu o potencial cliente se tinha património que não seria aplicado na compra da casa e se tinha rendimentos anuais líquidos superiores a 42 mil euros.

Entre as 20 instituições financeiras com presença em Lisboa, onde foi feita a investigação pelo Observador, e que incluem créditos à habitação nos preçários, também não foi possível obter simulações junto da Caja Duero (“Só estamos a gerir a carteira atual. Em princípio, vamos fechar a atividade em Portugal.”), do Banco Privado Atlântico Europa (“Só fazemos créditos até 15 anos.”) e do Banco Português de Gestão (“É só para colaboradores.”).

Todas as simulações foram solicitadas presencialmente a funcionários bancários entre os dias 23 e 27 de março, exceto no Banco Big, que tem a política de enviar os resultados por correio eletrónico.

Algumas informações foram completadas com simulações nas páginas de Internet dos respetivos bancos. Foi o caso, por exemplo, do Crédito Agrícola, cujo funcionário não entregou a ficha de informação normalizada do crédito proposto, o que é obrigatório.

Crédito Agrícola é o mais barato

As simulações junto dos vários bancos assumiu sempre o mesmo perfil: um casal de 30 anos que procura 120 mil euros para comprar uma casa lisboeta avaliada em 160 mil euros. O casal estava disposto a mudar de casa às suas finanças – contas ordenado, cartões de débito e de crédito, débitos diretos, seguros de vida e multirriscos -, mas ficaria sem poupanças (40 mil euros) após a compra da habitação.

O Crédito Agrícola foi quem apresentou a melhor proposta: um spread de 2,32% sobre a Euribor a três meses, o que, à média de fevereiro, resultaria numa prestação de 465,95 euros. Além disso, a par da primeira prestação, pagaria 39,33 euros em prémios de seguros e em comissão de gestão.

Depois do Crédito Agrícola, a sucursal portuguesa da galega Abanca, a UCI e a Caixa Geral de Depósitos propuseram os spreads mais baixos, que permitiriam pagar prestações mensais inferiores a 500 euros. No entanto, a UCI destaca-se negativamente pelas elevadas comissões iniciais (só batidas pelo Santander Totta e pela IberCaja) e pelos mais altos prémios de seguros.

| Banco | Spread | Primeira prestação |

Indexante (Euribor) |

Seguros (primeiros 5 anos) |

Comissões | ||

| Vida | Multirriscos | Iniciais | Mensais | ||||

| Crédito Agrícola | 2,32% | 465,95€ | 3 meses | 1.928,59€ | 313,80€ | 301,60€ | 1,66€ |

| Abanca | 2,50% | 482,04€ | 6 meses | 2.031,75€ | 537,45€ | 518,30€ | não tem |

| UCI | 2,50% | 482,04€ | 6 meses | 2.389,60€ | 894,36€ | 1.209,00€ | 1,56€ |

| CGD | 2,55% | 485,20€ | 6 meses | 1.543,92€ | 518,00€ | 563,98€ | 1,87€ |

| Santander Totta (1) | 2,70% | 503,02€ | 12 meses | 1.626,85€ | 868,03€ | 1.264,72€ | 2,60€ |

| IberCaja (2) | 2,85% | 568,24€ | 12 meses | não disponível | 2.184,00€ | não tem | |

| Banco BIC | 3,10% | 515,55€ | 3 meses | 1.080,02€ | 946,80€ | 368,40€ | 1,04€ |

| Montepio | 3,40% | 540,60€ | 6 meses | 1.392,60€ | 607,00€ | 644,80€ | 1,71€ |

| Banco BPI | 3,40% | 535,38€ | 3 meses | 1.546,33€ | 875,00€ | 572,00€ | não tem |

| Banco Big | 3,50% | 547,33€ | 6 meses | 2.108,69€ | 461,40€ | 340,50€ | não tem |

| Banco Popular | 3,50% | 547,33€ | 6 meses | 2.096,06€ | 992,81€ | 1.058,70€ | 1,72€ |

| Banco Best (3) | 3,90% | 569,31€ | 3 meses | 1.583,69€ | 830,15€ | 665,60€ | 7,54€ |

| Novo Banco | |||||||

| Millennium bcp | 4,50% | 617,04€ | 6 meses | 1.811,64€ | 550,80€ | 646,40€ | 7,90€ |

| Banif | 5,55% | 688,74€ | 3 meses | 1.518,22€ | 355,60€ | 562,00€ | 1,56€ |

| BBVA | 6,00% | 723,17€ | 3 meses | 2.280,05€ | 801,65€ | 468,00€ | não tem |

| Notas: (1) Após os primeiros 5 anos, o spread sobe para 2,9%. (2) Nos primeiros 12 meses, a taxa de juro é fixa de 3,75%. A IberCaja não faz a intermediação de seguros. (3) O Banco Best é apenas o intermediário do crédito; o contrato é efetuado com o Novo Banco. | |||||||

O BBVA e o Banif são os bancos mais caros. Com um spread de 6%, a prestação no BBVA seria de 723,17 euros, mais 68,9% do que a prestação simulada no Crédito Agrícola.

Além do BBVA e do Banif, os preçários do Banco Best, do Banco BPI, da Caixa Geral de Depósitos, do Millennium bcp, do Novo Banco e da UCI preveem spreads superiores a 5% nos créditos de taxa variável.

“Em abril ou maio deveremos atualizar a grelha” de spreads, informou a colaboradora do Banif, sugerindo aguardar algumas semanas por uma proposta mais interessante. No entanto, a funcionária do BBVA deu uma orientação oposta: “Não vale a pena esperar por uma revisão de taxas. Podem descer, mas os preços das casas também podem subir.”

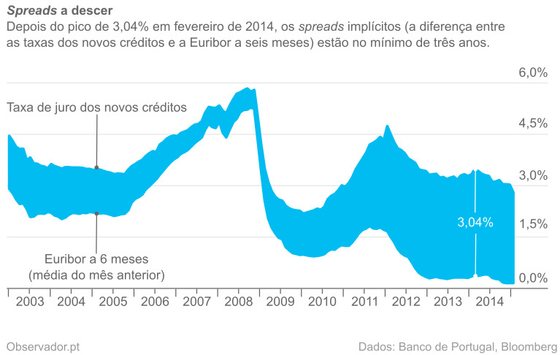

É provável que as forças de descida dos spreads sejam mais céleres do que um potencial aumento dos preços das habitações. Desde o máximo em fevereiro de 2014, quando os spreads implícitos estavam em 3,04%, verificou-se um estreitamento das margens dos bancos. Com base nos créditos concedidos em janeiro de 2015, os spreads já estão em 2,60%, em média.

Spread implícito no crédito à habitação.

Os bancos começam a dar sinais de poderem competir pelos novos empréstimos para compra de casa. No dia 20 de março, o Santander Totta anunciou a redução do seu spread mínimo para 1,5%, o valor mais baixo do mercado. Embora seja apenas para um grupo restrito de clientes, é um bom indicador para o futuro.

O Crédito Agrícola, a Caixa Geral de Depósitos e a Abanca também têm spreads mínimos inferiores a 2%.

Como comparar simulações de crédito

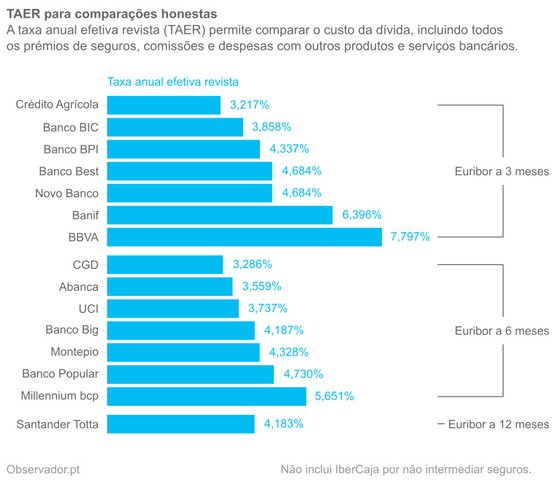

Se está à procura de financiamento para a compra de casa, além de analisar as prestações mensais e os custos simulados em cada banco, deve focar-se num único indicador: a taxa anual efetiva revista (TAER). Esta métrica reflete o custo anual do crédito, incluindo juros, comissões, prémios de seguros e outros custos de produtos e serviços bancários a que adere para conseguir baixar o spread do empréstimo.

Assim, no caso do casal de 30 anos que precisa de 120 mil euros para adquirir um apartamento em Lisboa, a TAER do Crédito Agrícola é de 3,217%. Isto quer dizer que, por cada 100 mil euros de financiamento, os devedores teriam de gastar o equivalente a 3.217 euros por ano nas três décadas, assumindo a manutenção da Euribor a três meses.

Taxa anual efetiva revista das simulações de crédito à habitação.

Embora os spreads da Abanca e da UCI sejam mais baixos do que os da Caixa Geral de Depósitos, o banco estatal é a segunda solução mais económica pela análise da TAER. Os seguros mais baratos lançam a Caixa Geral de Depósitos para a frente.

Depois de eleger três ou quatro simulações com as TAER mais baixas, entregue a documentação suficiente (última declaração de IRS, recibos de vencimento, caderneta predial, planta do imóvel, entre outros) para as instituições de crédito lhe darem a aprovação do empréstimo. Até esta fase não precisa de pagar comissões. É nesta altura que deve negociar tudo o que conseguir.

Decida qual o banco mais económico só após analisar as fichas de informação normalizada dos créditos aprovados. Note, no entanto, que as condições podem mudar, em função do valor de avaliação da casa. É com esta avaliação que os custos começam a rolar – e só terminam quando amortizar toda a sua dívida.