As moratórias bancárias públicas, o principal “balão de oxigénio” que foi criado para atenuar o impacto da crise pandémica, vão terminar em setembro – embora os astros se estejam a alinhar para que haja um prolongamento nos setores mais atingidos, como o turismo e a cultura. Para todos os outros casos, porém, está previsto que as prestações voltem a ser pagas como dantes. Vários comentadores já vieram falar em “buracos” ou alertar para uma eventual “bomba-relógio”, mas os banqueiros passam uma mensagem de tranquilidade – e também nas contas dos bancos parecem dominar os “arco-íris” que se celebrizaram nesta pandemia, por cima da mensagem de que “vai ficar tudo bem”. E as agências de rating estão atentas.

Segundo uma análise da agência Fitch, a que o Observador teve acesso, os bancos portugueses estão entre aqueles que têm uma menor proporção de créditos sinalizados com maior risco, em relação ao total das moratórias. Dito de outra forma, os bancos nacionais estão a ser mais otimistas no momento de calcular quantas moratórias é que arriscam transformar-se em crédito malparado quando terminar este “balão de oxigénio” – isto apesar de Portugal ser uma das economias mais penalizadas pelas características particulares desta crise económica.

Em causa está a qualificação que os bancos têm de fazer, nos termos das regras contabilísticas em vigor – IFRS 9 –, sobre cada empréstimo que concedem e sobre o risco de que cada um desses empréstimos sofra um incumprimento. O modelo prevê que os bancos classifiquem esse risco numa escala de três stages, ou “níveis”, que pode ser comparada a um semáforo: stage 1 é a luz verde, onde não se preveem problemas; stage 2 é a luz amarela, onde está sinalizado algum risco; e stage 3 corresponderia à luz vermelha, onde os riscos são por demais evidentes.

Em particular, importa aqui a diferença entre colocar um crédito em stage 1 e stage 2, porque os stage 3 são um segmento menos significativo e, aí, os bancos já fizeram provisões para acautelar o risco elevado. Ora, segundo cálculos da Fitch, só Hungria e Malta têm uma proporção ainda menor do que Portugal no que diz respeito à percentagem de créditos que já estão sinalizados com a “luz amarela” do semáforo, o stage 2.

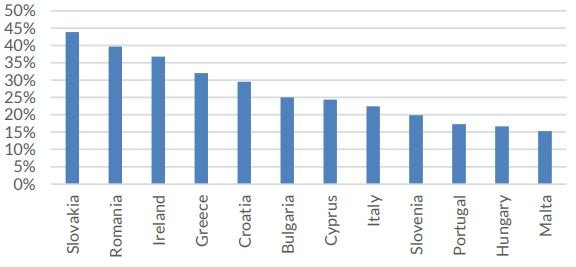

Em Portugal, e nestes outros dois países, são menos de 20% os empréstimos classificados como stage 2 que estão sob moratória. Esse reconhecimento é feito em mais de 20% nos bancos italianos, na Grécia admite-se que são mais de 30%, na Irlanda mais de 35% e na Eslováquia quase 45%, segundo o relatório da Fitch. Estarão os bancos desses países a ser demasiado pessimistas? Ou estarão os portugueses, húngaros e malteses a ser demasiado otimistas?

Eis um dos gráficos que constam do relatório da Fitch sobre a banca europeia, que ilustra a proporção de créditos sob moratória no final de setembro de 2020. A listagem de países inclui apenas aqueles cuja banca tem mais de 7% dos créditos sob moratória, segundo os dados da Autoridade Bancária Europeia (EBA, na sigla anglo-saxónica, mais usada).

Fonte: Relatório da Fitch Ratings

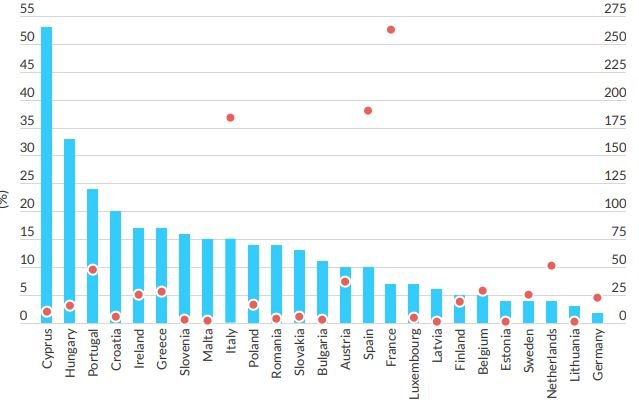

Na linha do que já tem vindo a ser calculado por outras entidades, incluindo o Banco de Portugal, a mesma agência de rating – a Fitch – disse num outro relatório, publicamente divulgado no início de fevereiro, que Portugal está entre os países europeus que, no seu auge, tiveram maior proporção de créditos sob moratória. Ficou perto de 25% a percentagem, no caso de Portugal, de créditos sob moratória em relação ao total dos créditos, uma percentagem só superada pelos 33% da Hungria e os mais de 50% de Chipre.

Mesmo em termos nominais, em “valor em euros” sob moratória, Portugal está no top 5 dos países com mais dinheiro emprestado que esteve, no pico, sob moratória: em dezembro de 2020 havia 46 mil milhões em moratória, segundo o Banco de Portugal, mas a Fitch apresenta um valor um pouco superior, perto de 50 mil milhões.

Há 46 mil milhões de euros em moratórias, indica (finalmente) o Banco de Portugal

Por outro lado, economias (e sistemas financeiros) muito maiores tiveram valores em moratória muito inferiores, como é o caso dos 25 mil milhões de euros que teve a Alemanha no pico – metade do que teve Portugal. Note-se que se fala em “pico” porque em vários países, incluindo Portugal, já houve moratórias a serem levantadas – no caso de Portugal, algumas moratórias privadas, que complementaram a moratória pública e que terminaram no ano passado (e algumas mais vão terminar no final deste mês de março).

Em valor bruto total, França foi o país com mais moratórias – quase 260 mil milhões, no auge. Seguem-se Espanha e Itália, com perto de 200 mil milhões de euros sob moratória, e mais abaixo os Países Baixos e Portugal, com perto de 50 mil milhões. Essa informação está sintetizada num outro gráfico da Fitch Ratings, uma ilustração em que as barras azuis representam a percentagem de moratórias (o pico). Já as bolas laranjas (que dizem respeito aos valores à direita, em milhares de milhões) dizem respeito ao valor total, em euros, que cada país teve em moratória.

Fonte: Fitch Ratings

A Caixa Geral de Depósitos, que recentemente apresentou os seus resultados anuais, deu dados detalhados sobre o risco das moratórias que concedeu e, de um modo geral, o risco das suas carteiras de crédito. Segundo o banco público, no final de 2020 havia cerca de 6,1 mil milhões de euros em moratórias, tendo 1,6 mil milhões já expirado.

Destes 6,1 mil milhões de euros, mais de dois terços (68,8%) estão em stage 1, ou seja, calcula-se que não houve uma deterioração da segurança do crédito. Em stage 2 estão 23,7% dos créditos (em rigor, do valor em euros em crédito concedido) e em stage 3 estão 7,5%.

O banco indicou, também, que no final de janeiro o valor global já tinha caído para 5,992 mil milhões de euros – são 67 mil contratos de crédito, dois terços a famílias e um terço a empresas. Para a Caixa Geral de Depósitos, o crédito em moratória a particulares representa 10,7% da carteira e corresponde a 21,1% da carteira de crédito a empresas. Em termos agregados, é 13,7% da carteira total de crédito do banco público.

O BPI, que também já apresentou resultados anuais, não forneceu tantos detalhes mas avançou que tem 97,5 mil contratos de crédito em moratória, o que corresponde a 5.620 milhões de euros. São quase 2,5 mil milhões de euros em crédito à habitação, 333 milhões em crédito automóvel e pessoal e 2,8 mil milhões em crédito a empresas.

O banco indicou, porém, que 98,2% de todos os contratos estão “em situação regular”. Ou seja, como explicou na conferência de imprensa o presidente João Pedro Oliveira e Costa, não tiveram uma deterioração nas condições de pagamento. Essa percentagem dos 98,2%, porém, diz respeito ao número de contratos e não ao número de clientes (cada cliente pode ter mais do que um crédito em moratória) nem ao valor.

Questionada pelo Observador sobre o valor de crédito em moratória, fonte oficial do BPI apenas reiterou a informação dada na conferência de imprensa e não fez comentários adicionais.

▲ João Pedro Oliveira e Costa garantiu que 98% dos contratos de crédito do BPI não perderam capacidade de serem pagas as prestações – mas não revelou o valor correspondente.

MANUEL DE ALMEIDA/LUSA

Já esta quinta-feira, o Millennium BCP destacou que tem mais de 102 mil moratórias concedidas às famílias – 90% dos quais relativas a crédito à habitação – e sublinhou que “o grupo irá continuar a avaliar continuamente a situação, por forma a adaptar-se à evolução que a pandemia venha a assumir, tendo sempre presente a preocupação com a proteção de colaboradores e clientes bem como o reforço da componente de carácter social”.

O BCP mostrou ter 8.568 milhões de euros em moratórias “vivas”. Nas famílias são 4.085 milhões de euros em créditos cujas prestações não estão a ser pagas e nas empresas são 4.483 milhões de euros. Na área dos particulares (famílias), a maioria (82%) diz respeito à moratória pública – que está previsto terminar em setembro – e o restante à chamada “moratória privada”, iniciativa da Associação Portuguesa de Bancos (APB), que tem datas de vencimento diferentes, incluindo já neste mês de março.

No caso deste banco, quando se fala das moratórias que ainda estão “vivas”, 66,3% do valor em crédito está considerado em stage 1, 26,4% está em stage 2 e 7,4% está em stage 3. Questionado pelo Observador, na conferência de imprensa desta quinta-feira, sobre a comparação com o resto da Europa, o presidente do BCP disse não conhecer em rigor o que se passa noutros países, mas sublinhou que os modelos de risco usados pelo BCP são “muito robustos” e que está “muito confortável” com eles.

De um modo geral, Miguel Maya reconheceu que a banca portuguesa está, na Europa, entre os sistemas com mais moratórias em proporção do PIB mas associou isso, em parte, às diferenças que marcaram os vários pacotes de apoio público às economias em cada país – ou seja, dando a entender que Portugal, por ser um Estado muito endividado, não pôde apoiar mais as empresas e as famílias e, portanto, a solução passou muito mais pelas moratórias bancárias.

▲ Miguel Maya relativizou o valor das moratórias em Portugal, sublinhando que noutros países há menos porque os Estados promoveram mais apoios diretos às famílias e empresas.

ANTÓNIO PEDRO SANTOS/LUSA

O Novo Banco e o Santander ainda não apresentaram os resultados anuais, algo que irá acontecer nas próximas semanas – e recorde-se que foi o presidente executivo do Santander, Pedro Castro e Almeida, que em maio de 2020 se referiu ao fim das moratórias como “um tsunami”.

Outro banco, o Bankinter, apresentou resultados no início de fevereiro e indicou que tem 1.054 milhões de euros em moratória, num total de 14.549 contratos – 15% da carteira do banco. São valores abaixo da média para o setor, segundo os últimos dados disponíveis, mas ainda assim o country manager do banco, Alberto Ramos, defendeu que será “prudente” pensar que depois das moratórias algumas coisas vão ter de ser feitas para apoiar as empresas que tenham viabilidade”, sendo que também poderá ser “necessário fazer algumas coisas diferentes ou com maior extensão”.

O presidente da Caixa Geral de Depósitos, Paulo Macedo, também indicou que apoiaria um eventual prolongamento das moratórias mas lembrou que, para isso, será necessário que a EBA permita que os créditos sejam classificados de uma forma que não crédito vencido – ou seja, esta não é uma decisão “do banco A ou B” nem do “governo A ou B” mas sim algo que só pode ser decidido nos termos em que a autoridade europeia permita que isso seja enquadrado. De qualquer forma, esse prolongamento não deve ser generalizado, para “não se gerar um monstro”, disse Paulo Macedo.

▲ Paulo Macedo, presidente da Caixa Geral de Depósitos, diz que um prolongamento das moratórias (para alguns setores) tem de ser autorizado pelas autoridades europeias.

MÁRIO CRUZ/LUSA

O banco público estará disponível para reestruturar créditos de pessoas que perderam o emprego, por exemplo, algo que será tratado caso a caso, explicou Paulo Macedo. A CGD tem, indicou, “clientes com moratórias que precisam muito, outros que pediram por cautela” – “e temos clientes que precisam e vão continuar a precisar, casos das empresas do turismo, agências de viagens e de eventos”, notou, acrescentando que “a Caixa é claramente favorável a uma situação de apoio destes setores que não vão gerar proveitos nos próximos meses mas esse apoio deve ser dado “através de linhas garantidas” publicamente.

Os bancos estão, através da Associação Portuguesa de Bancos (APB), a trabalhar junto do Governo para que se encontre o que foi definido por António Ramalho, presidente do Novo Banco, como “um modelo de partilha de risco entre Estado, bancos e empresas, no sentido de assegurar uma solução baseada na diferença de setores, na flexibilidade perante casos concretos e na necessidade de assegurar o financiamento saudável da recuperação económica e, nalguns casos, no faseamento das soluções”.

Quanto aos outros setores e famílias, os bancos já estão nesta altura a contactar os clientes para avaliar as perspetivas de que o pagamento das prestações seja retomado em setembro. Estão a ser convidados a procurar soluções com o banco aqueles clientes que preveem dificuldades no regresso ao pagamento – seja em abril, com o fim de algumas moratórias privadas, seja em setembro, com o fim da moratória pública.

Só nos próximos meses se saberá se é exagerado o otimismo que está nas contas dos bancos. E, também, um otimismo contido nas palavras do Presidente da República, Marcelo Rebelo de Sousa, que logo em abril de 2020 comentou que a maior parte das moratórias que estavam a ser pedidas era reveladora de uma “grande maturidade dos portugueses”. Porquê? Porque “nuns casos” os clientes pediram as moratórias para “terem um alívio da sua situação financeira e noutros casos apenas para fazerem uma poupança para o que possa vir a ser o futuro imediato”.