O atual regime financeiro das autarquias locais e entidades intermunicipais, mais conhecido por lei das finanças locais, instituído em 2013 e já por várias vezes revisitado com alterações legislativas breves, das quais a alteração de 2018 foi a de maior impacto (pois promoveu alterações em 52 artigos e introduziu 18 novos artigos), constituiu um marco importante na autonomia financeira das autarquias locais.

Destaca-se desse quadro uma crescente participação das autarquias nas receitas públicas provenientes de impostos estaduais, em obediência ao princípio da justa repartição de recursos públicos; uma clarificação em matéria de limites de endividamento; a estatuição das obrigações legais de reporte financeiro para se evitarem problemas do passado – 2008-2011, sobretudo – e a desresponsabilização financeira dos eleitos quando nas suas decisões tenham ouvido e seguido as informações técnicas dos serviços.

Não obstante o estádio de autonomia financeira alcançado pelas Freguesias, mas sobretudo pelos Municípios portugueses, entendeu-se agora operar uma nova revisão do quadro legal, porventura tornando-o mais simples, mais equitativo e que esteja em conformidade com a descentralização de competências para o nível local da governação, aproximando-nos, comparativamente das práticas de excelência internacionais nesta matéria.

Poder-se-á, pois, também esperar que as alterações aproximem mais o país, em matéria de descentralização financeira, dos demais Estados da UE, que em média atribuem mais recursos ao nível local. Nesta matéria, e apesar de ter sido gradual o empoderamento financeiro das autarquias, não podemos deixar de atender a que a administração central ainda regista défices financeiros (só excecionalmente assim não ocorre) pelo que não se apresenta fácil um quadro de partida em que uma administração deficitária possa transferir mais recursos para uma administração excedentária. Já os municípios portugueses no seu conjunto, têm, desde 2012, receitas que superam as despesas.

Em matéria de simplificação, parece-nos que o mais avisado seria fixar um percentual dos impostos estaduais destinado às autarquias, constituindo um Fundo da Justa Repartição (FJR) desses recursos públicos, fundindo os atuais FEF (Fundo de Equilíbrio Financeiro, Corrente e Capital, composto em partes iguais pelo FGM – Fundo Geral Municipal e pelo FCM – Fundo de Coesão Municipal), FSM (Fundo Social Municipal) e FFD (Fundo de Financiamento da Descentralização). Passaríamos assim a ter um único Fundo, simplificando-se a repartição vertical de recursos entre níveis de administração, aumentando também a transparência.

Consequentemente, seria necessário revisitar as regras da repartição horizontal do valor do FJR, operando a solidariedade entre regiões (NUTS II) e entre municípios de cada sub-região (NUTS III), de modo a corrigir assimetrias e desigualdade de oportunidades. Poderiam ser criados dois indicadores, um baseado na coesão territorial e outro na coesão social, ambos alicerçados nos dados do INE para as dimensões da competitividade das regiões, coesão e qualidade ambiental.

Seria igualmente estimulante que houvesse uma receita-prémio para os municípios que apresentassem políticas públicas de excelência, validadas por um colégio independente de sábios e na ótica do custo-benefício, mas também na ótica da otimização e poupança em matéria de despesa corrente, privilegiando-se a canalização de recursos para investimento (novo e sobretudo de regeneração do parque de equipamentos públicos existente), como as redes de abastecimento de água “em baixa”, por exemplo.

Lisboa, Oeiras e Cascais não recebem atualmente qualquer valor a título de FEF nem FSM, pelo que, mexendo-se no quadro legal, também aqui poderá existir uma revisitação, pois não serão muitas as situações na Europa em que haja municípios que não participam de todo na distribuição dos impostos nacionais. Estes municípios apenas recebem 5% do IRS arrecadado e respeitante aos seus munícipes, dos quais podem devolver no todo ou em parte aos munícipes-contribuintes (Lisboa devolve 3% e Oeiras 0,3%).

Por outro lado, a perda de população de alguns municípios ditará privações de receita a prazo, a manterem-se as mesmas regras de hoje (a população tem uma ponderação de 65% na distribuição do FGM) pelo que terá de encontrar-se melhor ponderação para a área territorial e para as limitações de fruição do território, na medida em que este esteja limitado por planos especiais de ordenamento (Rede Natura e área protegida, REN, RAN e outros). Poderá ainda ser ponderada uma verba a transferir para os municípios com défice de investimento público pela administração central e regional, compensando positivamente esses municípios. Obviamente que essa discriminação positiva tem de ser acompanhada por limites de despesa corrente dos municípios em perda populacional e sem capacidade de obterem receitas próprias, ou de outro modo a solidariedade intermunicipal não terá servido de nada, persistindo a dependência.

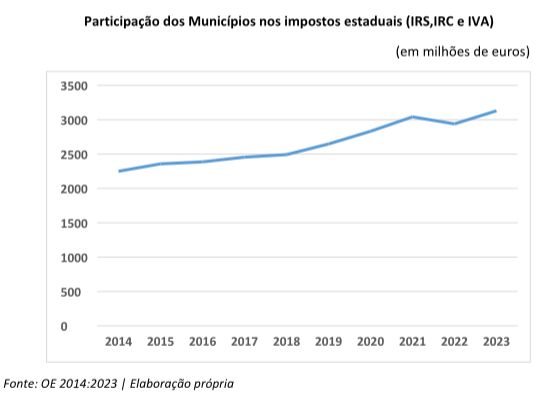

A tendência é claramente de reforço das transferências do OE para os municípios. O ligeiro ajustamento em 2022 ficou a dever-se à quebra na cobrança de impostos estaduais, sobretudo o IVA, que teve quebras significativas no período da pandemia Covid-19. Os valores a transferir para os municípios são sempre calculados com base na arrecadação fiscal do ano n-2.

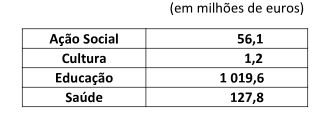

Acrescem a estes valores os montantes que acompanham a descentralização, os valores da cooperação técnica e do Fundo de Emergência Municipal, entre outros.