Nuno Venes

Professor de economia da Universidade Lusíada

Antigo vice-presidente do Conselho Diretivo do Instituto de Gestão Financeira da Segurança Social

6 setembro de 2022

O Primeiro-Ministro anunciou o Programa “Famílias Primeiro”, composto por um conjunto de oito medidas adicionais ditas de apoio ao rendimento das famílias num contexto de forte aumento do custo de vida. No total, o pacote vale cerca de 2400 milhões de euros. Para se ter uma ideia, não chega a dois meses de despesa com apenas dois meses de pensões (sem contar com as da Caixa Geral de Aposentações).

Uma das medidas mais emblemáticas é a atribuição de um “suplemento extraordinário equivalente a meio mês de pensão. Esta medida extraordinária, será paga de uma só vez em outubro.” Quem ouve uma coisa destas imagina um bónus na pensão em outubro. Sem contrapartidas. Sucede que não será bem assim, como bem identificaram imediatamente vários partidos políticos, jornalistas e outros agentes. É que, para 2023, Costa também anunciou medidas. Uma delas, bem menos simpática, é a de fixar, desde já, as taxas de atualização das pensões, substituindo-se à lei em vigor (na verdade, irá propor ao Parlamento que o faça, o que vai dar ao mesmo, dado o contexto atual de maioria absoluta).

A ideia é complexa para o comum dos pensionistas, mas basicamente pode dizer-se com certeza que o Governo vai dar aos pensionistas, em outubro de 2022, aquilo que lhes retirará depois, em 2023. Ou seja, vai apenas alterar o calendário da despesa, antecipando para outubro de 2022 o valor de meia pensão a cada pensionista, subtraindo-a ao longo de 2023, através da concessão de aumentos das pensões que serão de apenas cerca de metade daqueles a que os pensionistas teriam direito se fosse aplicada a lei.

O poder explosivo da Lei

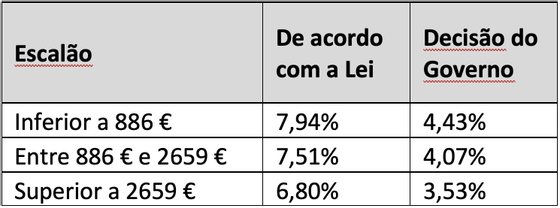

Em 2006, foi publicada a Lei nº 56-B/2006, que cria o Indexante dos Apoios Sociais (IAS) e define as novas regras de atualização das pensões. Após as suas sucessivas alterações, define três escalões de pensão: inferiores a 886 € (ou 2 IAS); entre 886 € e 2659 € (entre 2 e 6 IAS); superiores a 2659 €. Naturalmente, por razões de equidade, a regra de atualização é mais generosa quanto mais baixo for o escalão de pensão.

Para definir os aumentos para cada ano, há duas variáveis determinantes. A primeira é a taxa de crescimento médio do PIB (real) nos dois anos anteriores ao do ano para o qual se está a definir o aumento (com pequenas nuances técnicas que não são relevantes neste contexto). A ideia é captar a dimensão dos aumentos acima da inflação que o país poderá suportar em face da capacidade recente de criação de riqueza. A segunda variável é a taxa de inflação média (sem a componente de habitação) ao longo do ano anterior ao do aumento da pensão (mais uma vez, com pequenas nuances irrelevantes para o caso). Os aumentos das pensões em janeiro de cada ano serão ditados pela conjugação da evolução destas duas variáveis, exatamente nos termos da Lei nº 56-B/2006.

A questão central é que nunca, desde a entrada em vigor da lei, se perspetivaram aumentos tão elevados como para 2023. De facto, a economia registou níveis de crescimento típicos de um período pós-pandemia, mas altamente anormais no contexto português. Tendo em conta as mais recentes previsões do Banco de Portugal para o crescimento do PIB em 2022 (6,5%), poderemos chegar a uma média de 5,7% nos últimos dois anos. Para agravar, a inflação está a atingir níveis assustadores, prevendo-se já perto de 7% em média anual no final deste ano. Uma simulação simples sugere que, se nada fosse feito, a despesa pública só com aumentos de pensões da Segurança Social em 2022 poderia atingir os 2000 milhões de euros, o que seria catastrófico e incomportável para o orçamento de 2023, poder-se-á dizer. Ora, dada a folga existente em 2022, com a execução da receita fiscal bastante acima do esperado (em razão da inflação), o Governo optou por afetar já a 2022 parte dos aumentos de pensões que ocorreriam apenas em 2023, fazendo um autêntico dois em um – mitiga a pressão orçamental para 2023, aproveitando a folga orçamental gerada em 2022; e passa a ideia de que está mesmo a dar dinheiro aos pensionistas, concedendo-lhes generosamente um ”suplemento extraordinário” de meia pensão. Como resulta óbvio, não há nenhum bónus nem oferta, já que o efeito em 2023 é, naturalmente, um desagravamento da despesa com aumentos de pensões em sensivelmente metade do que ocorreria se não fosse adotada esta medida.

Por exemlo, uma pensão baixa (do 1º escalão) deveria aumentar quase 8% em 2023. Mas aumentará apenas 4,43%. Uma pensão do 2º escalão (entre 886 € e 2659 €) aumentaria 7,51% em 2023. Com esta medida, o aumento será limitado a 4,07%. Por fim, uma pensão das mais elevadas deveria aumentar 6,8%, mas ficará pelos 3,53% de aumento.

Taxas de atualização das pensões para 2023

dr

O Governo justifica a compensação a fazer em 2023 com a necessidade de “garantir o justo equilíbrio entre proteção do poder de compra dos pensionistas e a sustentabilidade da Segurança Social”, reconhecendo implicitamente que a lei não tinha sido pensada para situações extraordinárias como a que hoje vivemos. E bem, a meu ver. A decisão é responsável e sensata. O que não é sensato é fazer passar a ideia de que se está a dar alguma coisa, integrando esta medida num bolo de 2400 milhões de euros para ajuda aos cidadãos, quando não é disso que se trata.

Vejamos que, como referido, a medida é aproximadamente neutra no bolso dos pensionsitas, tendo em consideração o biénio 2022-2023. Um pensionista com pensão de 500 €, receberá 750 € em outubro (mais 250€). Se a lei fosse aplicada normalmente, o aumento mensal em janeiro de 2023 seria de 40 €. Como o Governo fixará a taxa de aumento, esse aumento limitar-se-á a 22€ por mês. O pensionista receberá em 2023 um total de 7310 €, quando deveria receber 7556 € se não houvesse a medida da antecipação em outubro. No total dos dois anos, como se verifica na tabela, o valor recebido será aproximadamente igual.

dr

Para que a memória não se apague

Em 2011, quando chegou ao poder, Passos Coelho encontrou uma situação delicada ao nível das contas públicas, com o desafio de executar um ambicioso e duríssimo programa de ajustamento económico e financeiro. Uma das medidas que se encontravam no memorando de entendimento negociado e assinado por José Sócrates com a Troika era exatamente a de suspender a regra de atualização automática das pensões. A medida 1.12 referia precisamente o seguinte: “Suspend application of pension indexation rules and freeze pensions, except for the lowest pensions, in 2012”. Foi o que fez o Governo. Suspendeu a aplicação da Lei nº 56-B/2006, passando a definir os aumentos através das sucessivas leis do Orçamento de Estado, sem qualquer ligação à inflação ou ao crescimento económico. Em alternativa, o critério adotado foi o da conjugação da máxima justiça social com a capacidade financeira do país (que era bastante débil, como se sabe). Por essa razão, a regra geral foi a de serem aumentadas apenas as pensões mínimas – em média, cerca de 1% ao ano. Em 2015, estes aumentos pesaram cerca de 96 milhões de euros na despesa da Segurança Social.

Quando Costa chegou ao poder, em novembro de 2015, logo tratou de colocar em prática aquilo a que chamou de “descongelamento das pensões”. Mas, na verdade, o que fez o Governo? Acabou com a suspensão da aplicação da Lei, que vigorara nos anos da Troika. À primeira vista, foi uma medida justíssima, aproveitando a melhoria do contexto económico deixada pelo Governo PSD/CDS. Mas, bem vistas as coisas, foi apenas mais um engodo,uma mera ilusão de ótica. Costa, à sua boa maneira, mais não fez do que poupar dinheiro, passando a ideia de que estava a descongelar as pensões. Uma farsa das maiores a que já se assistiu na política nacional. E o mais grave é que a ideia passou com grande eficácia. O que sucedeu foi o seguinte: as pensões mínimas, as únicas que aumentavam com Passos Coelho, estão todas integradas no escalão mais baixo, naturalmente. Nesse escalão, a maioria das pensões são mínimas. Trata-se de um escalão fortemente assimétrico, com um peso grande de pensões mínimas, e uma proporção mais pequena de pensões superiores às mínimas (estas, ainda que reduzidas, não vinham sendo aumentadas). Como referi atrás, estes aumentos custavam quase 100 milhões de euros por ano. Eis que entra em cena António Costa e a geringonça. Descongela os efeitos da lei. O que não explicou foi que aquela era a melhor altura para o fazer, porque gastaria muito menos do que Passos Coelho! O PIB vinha de crescimentos muito débeis (0,8% em 2014 e menos de 1,8% em 2015), e a inflação era pouco superior a zero. Feitas as contas, com a aplicação da lei, os aumentos custariam apenas cerca de 50 milhões de euros, sensivelmente metade do que gastava Passos Coelho. Mas não fica por aqui. Dada a conjugação das variáveis económicas com o disposto na Lei, apenas as pensões do primeiro escalão aumentaram uns “fantásticos” 0,4%. Ora bem, fica fácil de perceber o engodo. Cerca de 70% dos pensionistas do primeiro escalão (os das pensões mínimas) vinham habituados a aumentos de 1%. Com Costa, passaram a ter uns magníficos 0,4%! Os outros 30% de pensionistas do primeiro escalão passaram a ter também 0,4%. Quanto a todos os outros pensionistas dos segundo e terceiro escalões, que tinham tido a pensão congelada durante os anos da Troika (por decisão do Governo) continuaram com a pensão congelada em 2016 (por efeito da aplicação da lei, a tal que Costa descongelou). Magnífico!

António Costa consegiu um golpe de ilusão bem à sua imagem. Passou a ideia que estava a repor algo, mas na realidade estava era a poupar dinheiro face ao ano anterior. No fundo até estava a ser “meiguinho”, a lei é que foi a culpada! Mais ou menos parecido com o que está a fazer agora. Só que, em vez de suspender a lei, apenas ajusta o calendário de pagamentos à situação das finanças públicas, transferindo para 2022 despesa que só ocorreria a partir de janeiro de 2023.

É, por isso, falso que haja agora alguma medida de aumento de despesa com pensões para apoio ao combate à inflação. É apenas mais uma falácia!