Em 2020, a pandemia atingiu-nos a todos sem exceção, despoletando uma crise económica e social, além da crise sanitária. Habituámo-nos a ver, diariamente, donos de lojas e restaurantes com os seus estabelecimentos vazios e em dificuldades. Contudo, o preço das casas continuou a crescer e os fundos de investimento continuaram a render. Como explicar este fenómeno? Estará algo intrinsecamente errado com o modelo capitalista moderno?

A verdade é que, neste ano que passou, nem todos os bolsos sofreram da mesma maneira. Para entender as diferenças, vamos analisar os dados.

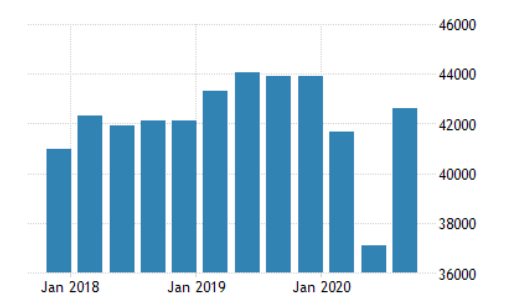

Figura 1: Rendimento disponível líquido em Portugal em milhões de euros por trimestre. Fonte: INE via Trading Economics.

Olhando para o rendimento disponível das famílias em 2020, apesar de ter existido uma diminuição brusca no segundo trimestre de 2020, o terceiro trimestre retomou os níveis atingidos pré-pandemia, devido, em grande parte, às medidas de estímulo à economia feitas no país. Isto inclui a concessão de moratórias, prorrogação de estágios e layoffs. Além disso, mesmo durante o segundo trimestre, no período de início da pandemia (e de maior incerteza), o rendimento disponível desceu apenas 13%. Foi precisamente neste período que se viu um aumento de 40% na poupança das famílias para fazer face à incerteza dos tempos.

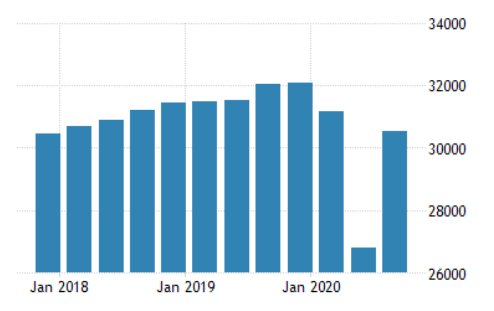

Figura 2: Taxa de poupança das famílias em Portugal, em percentagem do rendimento disponível. Fonte: INE via Trading Economics.

O que a Figura 1 e 2 nos dizem, em conjunto, é que, desde o início da pandemia, em média, as famílias em Portugal viram as suas contas bancárias aumentar. Esta conclusão de âmbito geral não impede que, no particular, muitas famílias tenham sentido a pandemia na pele da pior maneira possível, não só financeiramente como humanamente. Dezenas de pessoas continuam a perder a vida diariamente para o vírus e milhares continuam a ser infetadas. Além disso, desde maio que a taxa de desemprego tem vindo a subir, principalmente o desemprego jovem. Apesar de tudo, como é possível que as contas bancárias dos portugueses tenham aumentado?

O Banco Central Europeu propõe dois fatores: primeiro, as medidas de confinamento utilizadas para conter o vírus proibiram muitas famílias de utilizar os seus recursos da mesma maneira que o faziam anteriormente, fazendo uso da sua conta bancária apenas para despesas de supermercado ou outras compras essenciais. Segundo, o surto gerou uma grande incerteza em relação ao futuro, levando as famílias a poupar como medida de contingência.

E o consumo, como se comportou durante esta fase?

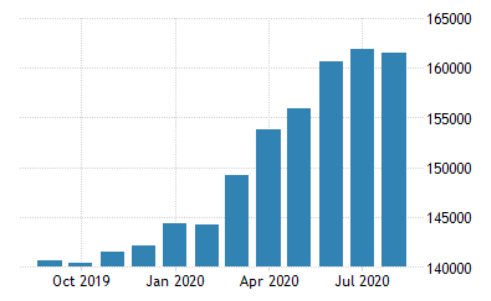

Figura 3: Consumo doméstico em Portugal em milhões de euros por trimestre. Fonte: INE via Trading Economics.

Esta é a parte óbvia: como esperado, o consumo desceu, nunca atingindo os níveis obtidos em períodos idênticos do ano anterior. Dado que continuamos sob fortes medidas de confinamento, as lojas e os restaurantes estão vazios, a aviação está substancialmente reduzida e os concertos estão cancelados, existe pouco espaço para o consumo. Apesar do consumo no terceiro trimestre de 2020 ter sido superior a 30 mil milhões de euros, este não foi suficiente para diminuir a poupança das famílias. Aliada à poupança temos também um outro fator: a quantidade de moeda em circulação. De acordo com dados do Banco de Portugal (Figura 4), a quantidade de moeda em circulação e depósitos à ordem tem aumentado substancialmente desde o início da pandemia. Para onde vão então estas poupanças? Onde guardar o dinheiro? Esta foi uma pergunta feita pela primeira vez por muitos portugueses e milhões de pessoas em todo o mundo.

Figura 4: Quantidade total de moeda em circulação em Portugal que não rende juros e de liquidez imediata em milhões de euros (base monetária M1). Fonte: Banco de Portugal via Trading Economics.

A primeira opção será manter o dinheiro na conta bancária. De facto, dado 2020 ter sido um ano de incerteza, é aconselhado manter um fundo de emergência na conta para fazer face a despesas inesperadas. Tendo um fundo de emergência adequado, a próxima opção será transferir os depósitos de uma conta à ordem para uma conta a prazo. Contudo, as baixas taxas de juro oferecidas pelos bancos (aliadas a taxas Euribor negativas) fazem esta opção parecer pouco apetecível. Outro veículo para guardar algum excesso de liquidez de uma maneira segura e com um rendimento (ligeiramente) maior são os instrumentos oferecidos pelo Estado português, tais como Certificados de Aforro e Certificados do Tesouro. Todavia, o dinheiro aí aplicado terá de estar congelado durante algum tempo (de três meses a um ano), o que o torna pouco desejável num contexto de pandemia e incerteza face ao futuro.

Resta-nos, então, recorrer aos mercados, tal como o mercado de ações e o mercado imobiliário. Mesmo ferramentas como fundos de investimento, fundos de índices (ETFs) e planos poupança-reforma baseiam-se em larga escala em retornos oferecidos por estes mercados (tal como o apetecível mercado de ações dos EUA e o seu índice S&P 500) para proporcionar ganhos aos seus investidores. Como mostra a Figura 5, o índice S&P 500 registou em 2020 ganhos consideráveis, atingindo níveis recorde no final deste ano, mesmo após ter tido em março as suas piores perdas. Em relação ao mercado imobiliário, este continua em crescimento. Como reportado em outubro pelo Observador, o preço de venda das casas em Setembro de 2020 foi 7,9% superior ao mesmo período do ano passado. Aliado às baixas taxas de juro dos créditos habitação, as famílias com poder de compra continuam a poder comportar os preços dos imóveis praticados em períodos pré-pandemia.

Figura 5: Índice S&P 500 do mercado de ações norte-americano.

Essencialmente, o aumento das poupanças dos portugueses que conseguiram escapar às consequências nefastas da pandemia tem levado a um aumento significativo dos bens financeiros subjacentes a vários mercados nacionais. É importante dizer que este não é apenas um fenómeno português. Na realidade, o aumento de algumas ações de maneira especulativa e de outros investimentos mais arriscados (como criptomoedas) e a utilização maciça de aplicações como a Robinhood ou a DeGiro, mostra que muitos investidores no mundo inteiro estão, mais do que nunca, à procura de oportunidades para investir, elevando assim o valor destes ativos.

Pode o mercado continuar a aumentar em 2021? Seremos atingidos pela inflação, atuando esta como um “imposto” pago por todos nós para manter a economia a funcionar no período pós-Covid? Isso, só os próximos meses o dirão.