E de repente, nos aeroportos britânicos, a libra esterlina já vale menos do que o euro… A libra sofreu nos últimos dias algumas das maiores e mais rápidas quedas da sua existência, e a responsabilidade parece ser de um algoritmo que detecta notícias negativas relacionadas com o brexit levando a vendas massivas da divisa.

Ainda a procissão não vai no adro – continua a ser ruidosamente preparada no silêncio da sacristia – e já o brexit provoca agitação nos mercados, ruído no discurso político, indecisão entre os eleitores e fundados receios quanto ao futuro.

A desvalorização da libra é apenas um sintoma. O brexit ainda não aconteceu. O que sucederá depois, embora ainda no domínio do desconhecido – em poucas palavras, ninguém sabe -, pode ser pior, muito pior. Mas concentremo-nos por uns segundos na questão da libra.

A moeda inglesa é das mais antigas e sólidas da Europa. A sua origem remonta ao reinado do rei Offa, monarca do reino anglo-saxónico de Mercia entre 757 e 796. O esterlino veio a tornar-se a moeda da futura Inglaterra, com curso forçado e valor reconhecido muito antes da maior parte dos seus congéneres começarem a existir.

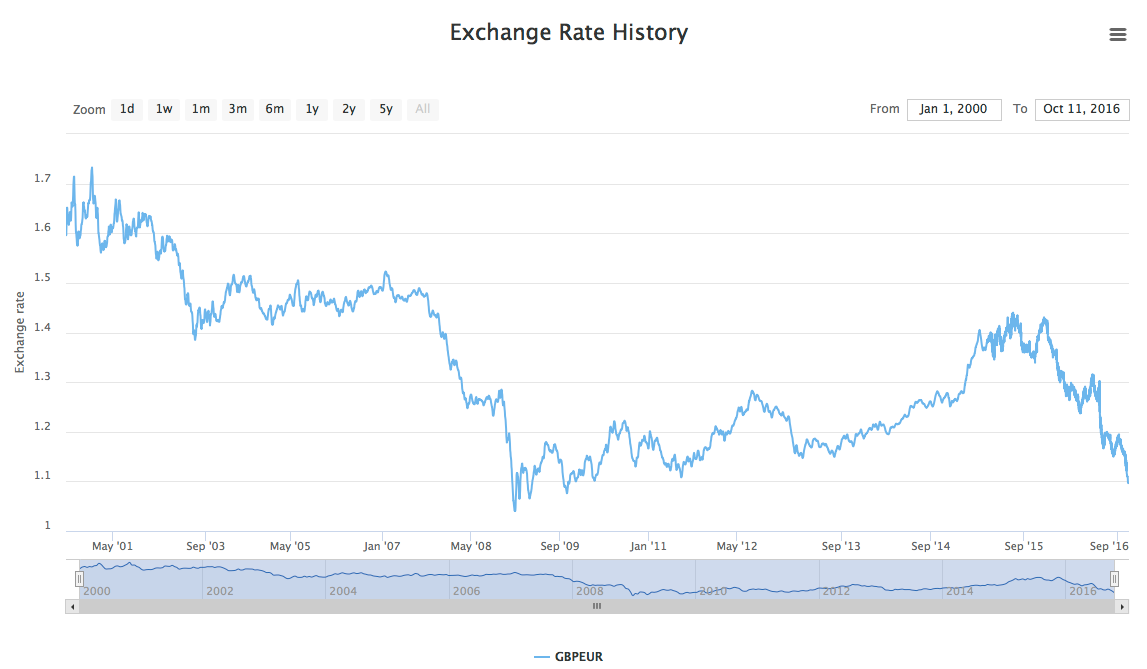

O Reino Unido, conjuntamente com a Dinamarca, recusou-se a aderir à União Económica e Monetária, recusa aceite e consagrada pelos restantes Estados-membros no Tratado de Maastricht, em vigor desde 1993. E a libra moderna valeu sempre muito mais do que o euro, desde a criação deste, como mostra este mapa: 1,35 € para comprar 1 libra em 1999, um pico de mais de um 1,7 €/1£ em 2000, um mínimo de 1,04€/1£ no início da crise, em 2008, sempre a subir até 1,42€/1£ em 2015.

Depois, bem depois, foi o referendo e a queda em espiral da libra. Anda agora pelos 1,1€, chegando a baixar do euro nos mais caros pontos de câmbio – os aeroportos. Será só uma questão de tempo? Que bom para as visitas de curto prazo a Londres. Que bom para os turistas americanos e chineses, mais 20% a aterrar em Inglaterra desde o início do verão. Que bom para o negócio local, 15 a 20% mais barato para os visitantes de todas as proveniências. Que bom para as vendas ao estrangeiro, vulgo exportações, apesar da relativa inelasticidade das exportações do país, muito baseadas em produtos e serviços de alto valor, menos sensíveis à mudança de preço. Que bom para o défice da balança corrente britânica, com um recorde de 7,2% no último trimestre de 2015, que uma libra fraca reduzirá ao diminuir as importações e aumentar a competitividade das exportações (embora paradoxalmente o resultado final dependa do efeito do brexit nas economias do mercado único europeu). Que bom para os trabalhadores ingleses com emprego na Europa – ou nos EUA –, pagos em euros ou dólares, que ganharão mais do que no seu país. Que bom?

Que mau, na verdade, para o consumo de bens importados, como a comida ou os produtos eléctricos, que ficarão mais caros, aumentando os preços de forma permanente (salvo se a economia enfraquecer muito, como se prevê suceda no caso de consumação do brexit, ainda que um mal não compense outro) – uma desvalorização de 10% pode provocar uma inflação de 2 a 3%. Que mau para os turistas britânicos, que terão de diminuir as estrelas dos seus hotéis e viajar para menos longe, devido ao aumento do custo das viagens para o estrangeiro entre (para já) 15 a 20%. Que mau para as empresas importadoras de matérias primas e produtos vários, cujos custos “dispararão” (atenção produtores portugueses de vinho, talvez seja a oportunidade de vingar Methuen). Que mau para o investimento no Reino, unido ou não seja ele, com o (elevado) risco de fuga de investidores e aforradores e ao consequente agravamento da queda da libra. Que mau para os trabalhadores estrangeiros – atenção jovens portugueses -, menos entusiasmados com salários pagos numa libra “fraca” em empregos por isso menos atractivos. Que mau para a produção local baseada em mão de obra estrangeira, como no sector agrícola, podendo levar à deslocalização de muitas empresas do sector. Que mau para a investigação britânica, desligada das redes europeias.

Claro que tudo isto depende da persistência da desvalorização da libra. Se durar, os efeitos positivos serão menores, os negativos podem tornar-se catastróficos. E isto, repito, sem ter havido ainda saída. E isto, re-repito, sem sequer ter sido invocado o artigo 50º!

Nos últimos dias, voltaram à baila os cálculos do Tesouro britânico sobre o impacto da saída da União utilizados por George Osborne em Abril, durante o referendo. Sabe-se que essa utilização foi muito criticada, mas a verdade é que o Tesouro de sua Majestade voltou a confirmar as suas contas: em caso de “hard brexit” – se o Reino Unido abandonar completamente o mercado único, voltando a relacionar-se com o continente com base exclusivamente nas regras da Organização Mundial do Comércio -, os custos para o país podem ascender a 66 mil milhões de libras anuais. Diz o Tesouro que o PNB do país poderá ser inferior em 5,4 a 9,5% ao actual, após 15 anos. Theresa May já aparentemente defendeu a “saída dura”; será apenas uma estratégia negocial?

Escrevi-o e continuarei a escrevê-lo: decidir sobre a saída de uma relação tão profunda como a criada pelos laços da União Europeia com base num referendo cujas verdadeiras motivações – de um lado e de outro (do povo que decidiu) – são um mistério, é insensato. As relações da grande Ilha britânica com o continente são antigas, profundas e sérias. Entre o corpo mole da integração continental e a rude e bela Albion há mais do que uma história de amor (e ódio), de encontros (e desencontros), de vida em comum (e conflitos longos e sangrentos): há uma verdadeira ligação. Ora nenhuma ligação verdadeira se deixa destruir sem deixar espinhos finos, longos e venenosos no corpo do antigo parceiro.

Já acreditei mais no brexit. Hoje arrisco, a pelo menos dois anos de distância e após uma breve viagem na minha máquina do tempo, que o Reino Unido não sairá da União Europeia; mas se o fizer, as condições finais do acordo entre ambos serão sempre largamente desfavoráveis ao Reino, pelo menos em comparação com a situação actual.

“Selling England by the Pound” é o título de um dos mais famosos álbuns dos Génesis, tirado aliás, segundo um argumento bem documentado, de um manifesto do Partido Trabalhista. “Onde está o meu país?”, pergunta a voz muito britânica de Peter Gabriel a abrir, dando o mote a uma interrogação existencial e quase lírica sobre a Inglaterra dos anos 70. Hoje sinto-me tentado a responder: está a meio caminho de voltar atrás, percorrendo um caminho que desconhece, direito a um passado que a aborrece. Mas ainda vai a tempo de regressar ao mais ousado, excitante e humanista projecto político que o ser humano já concebeu.

PS. Também fui ao futuro, este próximo, e informo os leitores que o 45º presidente dos Estados Unidos é uma mulher.