A capacidade instalada de terminais portuários e de gasodutos na Península Ibérica poderia substituir até 40% do gás que os países da União Europeia (UE) importam da Rússia. A estimativa é avançada numa nota prospetiva publicada em abril pelo centro de competências e planeamento de políticas do Estado, o PlanApp, e considera a capacidade instalada disponível já depois de descontado o consumo de energia primária em Portugal e Espanha em 2020.

“Verifica-se que a Península Ibérica tem um potencial para dar resposta a cerca das 40% das importações médias diárias de gás natural russo dos restantes 25 estados-membros”. No entanto, esse potencial esbarra no gargalo que é a reduzida capacidade de interligação entre França e Espanha. “Devido a este constrangimento, a Península Ibérica tem potencial para dar resposta apenas a 5% das importações médias diárias de gás natural russo da UE-20”, refere o estudo “Portugal e Península Ibérica na Segurança Energética da UE: Caso do gás” do Centro de Competências de Planeamento, de Políticas e de Prospetiva da Administração Pública (PlanApp).

António Costa salienta que Portugal pode contribuir para autonomia energética europeia

Numa outra nota publicada já esta segunda-feira, a Unidade Técnica de Prospetiva e Planeamento do PlanAPP considera que um cenário de substituição total do gás oriundo da Rússia pela Europa iria implicar “fortes medidas de contenção do consumo”, com ênfase nos países europeus mais dependentes deste fornecedor.

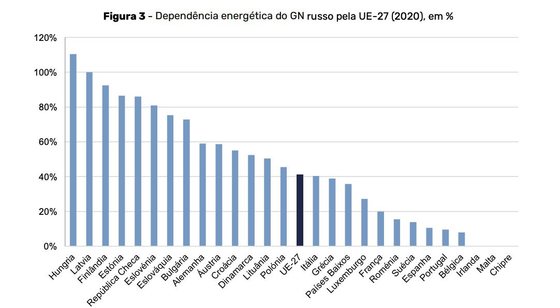

O contributo de Portugal para a autonomia energética europeia tem sido uma mensagem consistente do Governo, que ambiciona ser um dos protagonistas da nova geografia do gás natural que resultará da interrupção de fornecimento por parte da Rússia. Um cenário que já se tornou real para pelo menos três países da União Europeia — Polónia, Bulgária e mais recentemente Finlândia. Estes três estão no grupo dos países europeus que, segundo dados de 2020, estão mais dependentes dos fornecimentos russos de gás.

Dependência dos países europeus do fornecimento de gás russo, dados de 2020

No entanto, e de acordo com o mesmo estudo, o grosso da capacidade disponível está em Espanha, que possui seis dos sete terminais da Península Ibérica, e não em Portugal. “Considerando apenas a capacidade de entrada no Porto de Sines (que é de 19,7 milhões de metros cúbicos diários) e subtraindo o consumo nacional (16,3 milhões metros cúbicos por dia), a diferença permitiria contribuir para a substituição de cerca de 3,5 milhões de metros cúbicos diários, o que corresponde a 0,8% das importações médias diárias de gás natural oriundo da Rússia pelos países da UE. Apesar de neste caso não existir uma limitação na interligação no sentido de Portugal/Espanha, o gás natural originário de Portugal teria de competir por espaço com as exportações espanholas na interligação à França.

A capacidade de Sines pode ser reforçada com investimentos apenas na rede de transporte e na estação de compressão do Carregado, mas a oportunidade e o retorno destes investimentos estariam associados ao reforço da interligação Espanha/França, o que permitiria “aumentar significativamente o potencial exportador do nosso país acima dos 0,8% atualmente existentes”. Para os autores do estudo, o posicionamento de Sines como um polo de grande capacidade de produção de hidrogénio verde pode constituir um argumento adicional para justificar estes investimentos, já que este gás pode ser injetado na rede de gás natural com uma concentração de 22%, reduzindo a dependência do gás natural.

O estudo do PlanAAp (Centro de Competências de Planeamento, de Políticas e de Prospetiva da Administração Pública) não equaciona o cenário que está ser estudado para uma resposta num prazo mais curto e que passa por utilizar Sines como porto de águas profundas para receber grandes navios de de GNL e transferir as cargas para navios mais pequenos com destino à Europa central. Esta solução, conhecida como transhipment, está a ser estudada pelo Porto de Sines e pela REN e, segundo foi noticiado pelo Expresso, poderia estar operacional em menos de um ano e com investimentos relativamente limitados. A Alemanha seria um dos destinos, de acordo com notícias do Jornal de Negócios e do Público. António Costa já confirmou que existem contactos com governos europeus.

Governo português negoceia distribuição de gás a partir de Sines com Alemanha e Polónia

A Alemanha é um dos maiores importadores de gás russo, mas não tem terminais de gás natural liquefeito que possam receber metaneiros de grande dimensão. Os portos mais próximos, como os de Antuérpia e Roterdão, estão muito congestionados. E o país está a procurar várias alternativas ao gás que recebe por gasoduto.

Ainda assim, e no imediato, as entradas de gás russo na União Europeia não são suscetíveis de poder ser substituídas por fontes alternativas, conclui o Centro de Competências de Planeamento de Políticas e de Prospetiva da Administração Pública no estudo divulgado esta segunda-feira. Tendo por base dados de 2020, o documento refere que a capacidade instalada excedentária nos terminais de GNL só dá resposta a 49,7% das importações anuais a partir da Rússia. Isto porque a já referida limitação na interligação entre Espanha e França não permite aproveitar a capacidade excedentária disponível na Península Ibérica.

Por outro lado, nota o estudo, “as limitações ao aumento da produção dos vários fornecedores que abastecem a UE por via de gasodutos significam que estes só podem dar resposta a uma pequena parte das substituições de gás da Rússia. Os 10 bcm (mil milhões de metros cúbicos) adicionais a ser importados por esta via previstos na comunicação REpower EU, publicada na semana passada, correspondem a 6,5% das importações de gás natural da Rússia em 2020″.

A nota rápida”Desafios europeus na substituição do gás natural importado da Rússia” conclui que não é possível, no curto prazo, substituir o gás russo sem fortes medidas de contenção da procura, principalmente nos países europeus mais dependentes dessa fonte de energia”. Ainda que uma parte dessa contenção possa ser suavizada por mais eficiência energética e um maior recurso a energias renováveis.

O cenário de redução em grande escala do gás russo e a necessária diminuição do consumo deste combustível está, aliás, previsto plano europeu desenhado para responder a ruturas súbitas e unilaterais, divulgado no quadro da iniciativa Repower EU, o plano da Comissão divulgado na semana passada com estratégias e respostas para a crise energética.

Mesmo sem falhas nas entregas de gás, várias atividades já estão a sofrer os efeitos da subida dos preços.

Em Portugal, a unidade técnica de PlanApp aponta as indústrias dos têxteis, cerâmicas, vidro e metalúrgica como os que apresentam o maior peso do gás natural no consumo final de energia. É nestes setores, que representam cerca de 1,5% do PIB e cem mil postos de trabalho, que têm sido noticiadas graves perturbações na produção por causa do aumento do preço de gás natural.