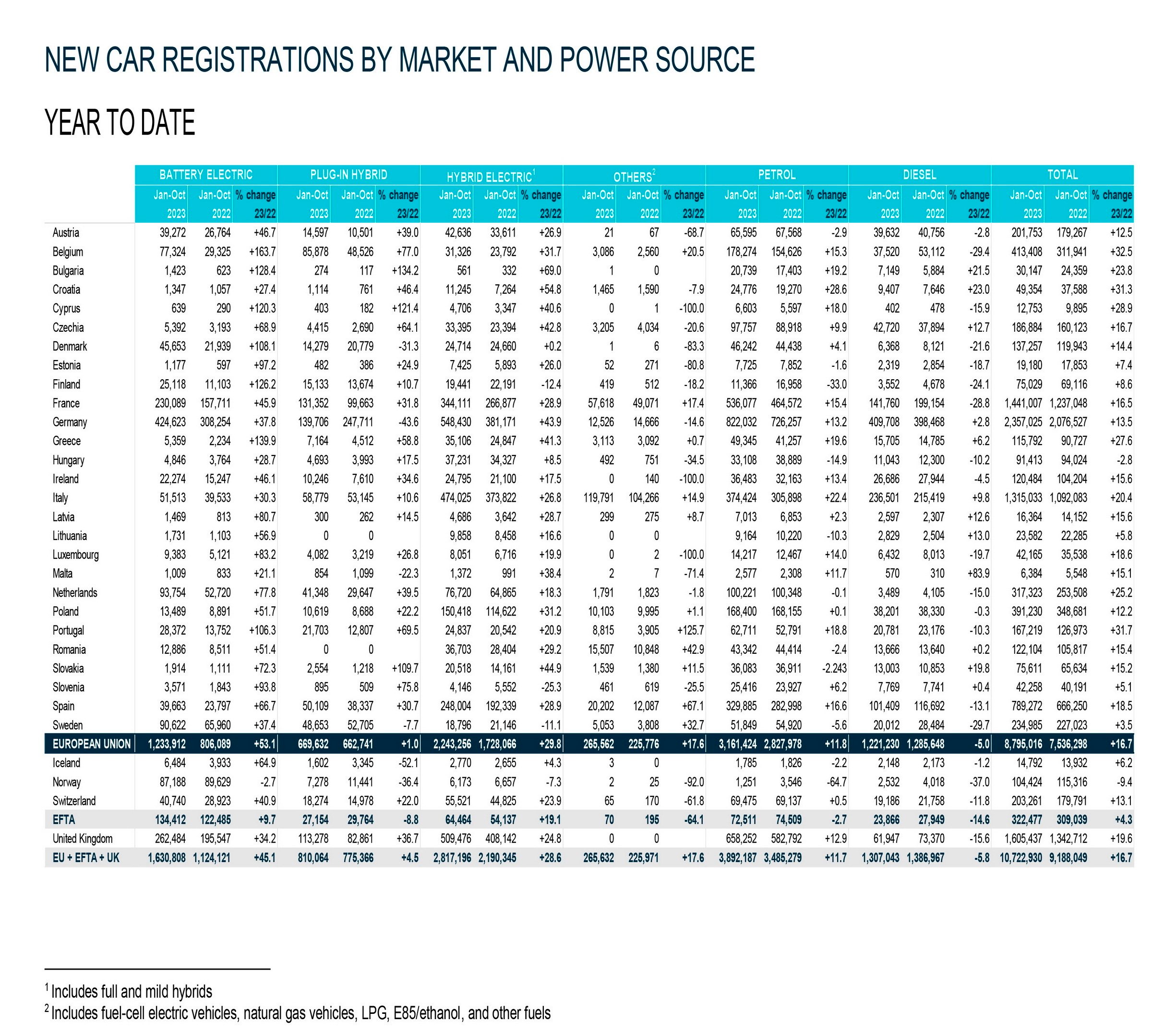

De acordo com a Associação Europeia dos Construtores de Automóveis (ACEA), de Janeiro a Outubro, foram transaccionados 10.722.930 veículos na Europa alargada (incluindo a EFTA e o Reino Unido), o que representa uma subida de 16,7% face ao período homólogo do ano anterior.

Quem mais cresceu a um ritmo superior ao mercado foi a Bélgica, que vendeu nos primeiros 10 meses de 2023 mais 32,5% do que ano transacto, com Portugal a surgir na 2.ª posição (31,7%), à frente da Croácia (31,3%), Chipre (28,9%), Grécia (27,6%) e Países Baixos (25,2%). A liderar na queda das vendas, ou a crescer mais lentamente do que o mercado europeu alargado, está a Noruega, com -9,4%, seguida pela Hungria (-2,8%), Eslovénia (+5,1%), Lituânia (+5,8%), Islândia (6,4%) e Estónia (+7,4%).

A liderança dos maiores mercados europeus continua nas mãos dos alemães, que adquiriram 2.357.025 veículos até Outubro, mais 13,5% do que em 2022, seguidos pelos britânicos (1.605.437, mais 19,6%), franceses (1.441.007, mais 16,5%), italianos (1.315.033, mais 20,4%) e espanhóis (789.272, mais 18,5%).

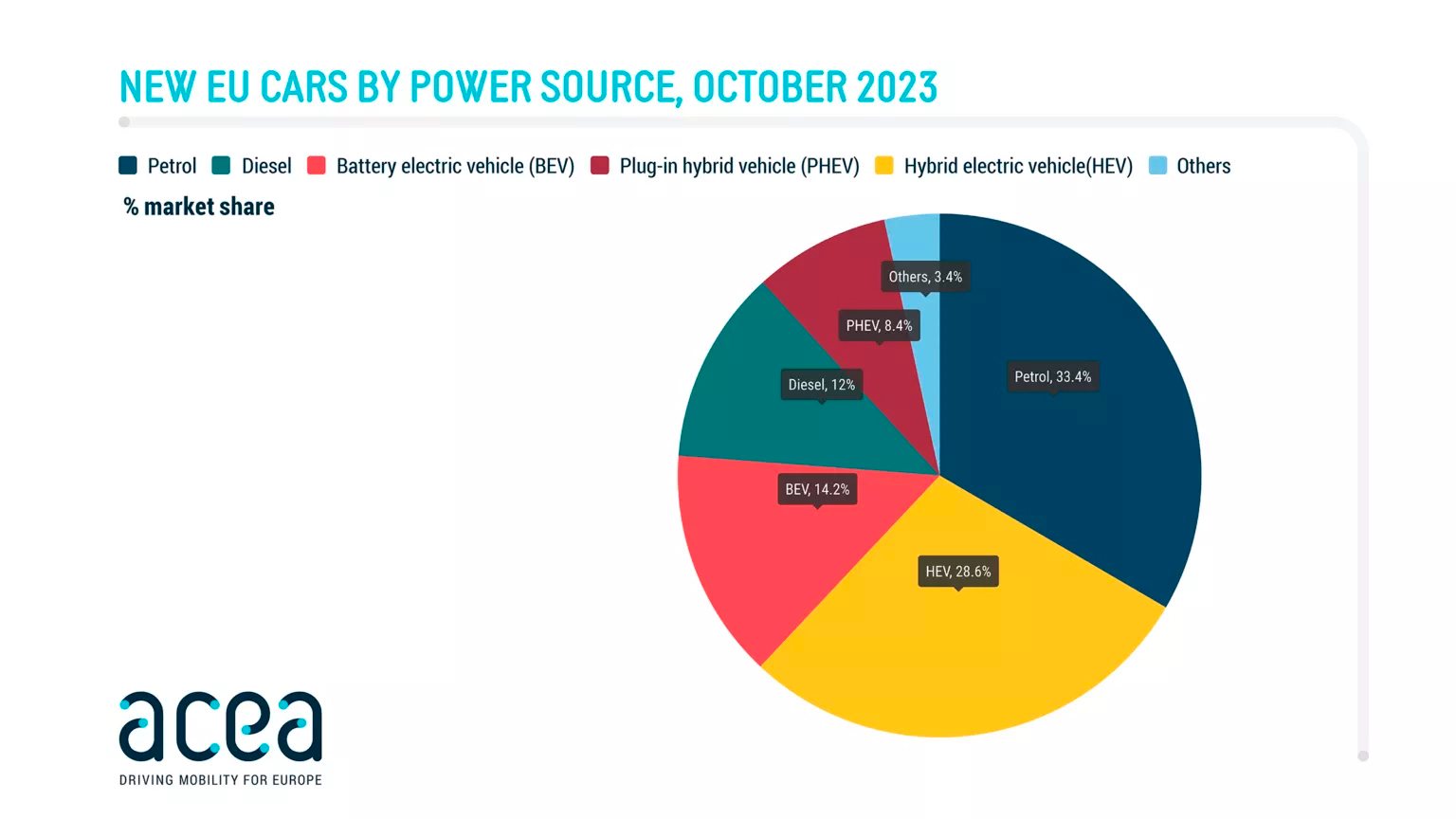

Em matéria de combustíveis, em Outubro, a procura por veículos menos poluentes continuou a aumentar, representando já 51,2% se somarmos os híbridos (HEV) aos híbridos plug-in (PHEV) e aos 100% eléctricos (BEV). Considerando exclusivamente os modelos equipados com baterias recarregáveis (BEV+PHEV), a percentagem total atingiu 22,6%. Os veículos com motores a gasolina continuam a vender mais, chamando a si 33,4% das vendas, seguidos pelos HEV (28,6%), com os BEV a surgirem na 3.ª posição, com 14,2% de share, deixando para trás os diesel (12%) e os PHEV (8,4%), restando ainda 3,4% dispersos por combustíveis como GPL e gás natural.

Portugal, onde foram transaccionados 167.219 veículos nos primeiros 10 meses do ano, possui um mix de combustíveis ligeiramente distinto da média europeia, com menos HEV, mas mais BEV, mais PHEV e mais modelos a a gasolina e a gasóleo. Os diesel atingiram 14,2% dos veículos vendidos, enquanto os modelos a gasolina conquistaram 37,5% das escolhas. Os HEV caem para 14,9%, o que permitiu aos PHEV subirem para 13% e os BEV para 17% do mercado. Em termos de vendas de veículos puramente eléctricos, o nosso país transaccionou 28.372 unidades, francamente abaixo de países como a Noruega (87.188) e Dinamarca (45.653), cuja população é metade da portuguesa e igualmente atrás da Áustria (39.272), Bélgica (77.324), Suíça (40.740) e Suécia (90.622), com números de habitantes similares.

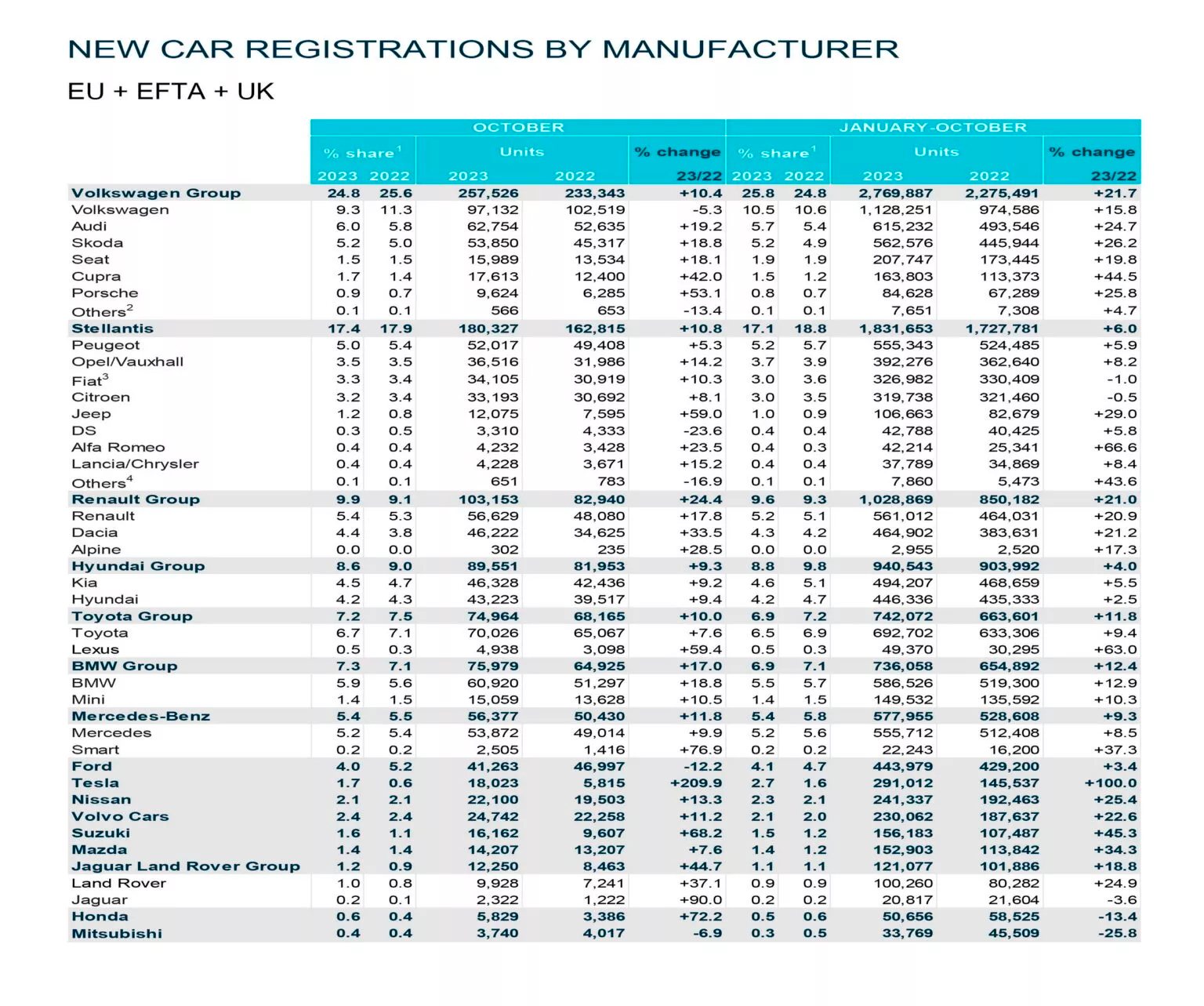

O ranking dos construtores que mais vendem foi liderado pela Volkswagen, que colocou no mercado 1.128.251 unidades nos primeiros 10 meses de 2023, registando um incremento de 15,8%, seguida pela Toyota (692.702, +9,4%), Audi (615.232, +24,7%), BMW (586.526, +12,9%) e Skoda (562.576, +26,2%), com o resto do top 10 a pertencer à Renault (561.012, +20,9%), Mercedes (555.712, +8,5%), Peugeot (555.343, +5,9%) e a Kia (494.207, +5,5%), com a Dacia na 10.ª posição (464.902, +21,2%).

A completar o top 20 estão a Hyundai (446.336, +2,5%), Ford (443,979, +3,4%), Opel (392.276, +8,2%), com a Fiat (326.982, -1%) e a Citroën (319.738, -0,5%) a serem os únicos fabricantes que viram as vendas cair até Outubro. No outro prato da balança está a Tesla, na 16.ª posição com 291.012 unidades e um crescimento de 100%, de longe o maior entre os que mais vendem e que lhe permite ambicionar uma posição no top 10 no próximo ano. A seguir a este fabricante que só vende modelos a bateria vem a Nissan (241.337, +25,4%) e depois a Volvo (230.062, +22,6%), a Seat (207.747, +19,8%) e a Cupra (163.803, +44,5%).