O Banco de Portugal admite “riscos de incumprimento” no crédito das famílias (e das empresas) “mais vulneráveis”, mas sublinha que se dividirmos a sociedade portuguesa em cinco blocos – das famílias que ganham menos até às famílias com maiores rendimentos – 6% está no bloco com salários mais baixos. E praticamente dois terços do crédito está nos dois blocos que ganham mais. Apesar de os dados mostrarem uma situação relativamente benigna e de não haver “sinais visíveis” de problemas no crédito, Mário Centeno avisa que os problemas a esse nível, quando surgem, “podem demorar algum tempo” a materializar-se.

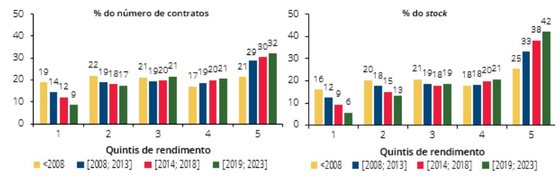

Marcelo Rebelo de Sousa tinha pedido, há poucos dias, uma “reflexão” sobre o impacto que a subida dos juros está a ter em muitas famílias. Mário Centeno não quis contribuir para essa “reflexão” com muitos comentários, mas contribuiu com números. Se Marcelo tinha apontado que “há mais de um milhão de contratos de crédito à habitação, o que significa que entre dois a três milhões de portugueses têm este problema”, o Banco de Portugal sublinha que 42% do crédito bancário está com os 20% de cidadãos que têm salários mais altos em Portugal.

Depois deste “bloco” dos cidadãos com maiores ordenados, mais 21% estão no quarto quintil, ou seja, o “bloco” imediatamente abaixo dessa fasquia mais bem remunerada. Ou seja, 63%: quase dois terços do stock de crédito à habitação em Portugal dizem respeito aos trabalhadores nos dois quintis com salários mais confortáveis.

Os números são um pouco diferentes quando se fala não no stock total de créditos mas, sim, no número de contratos. Por esse prisma, 9% dos créditos estão no quintil de salários mais baixos e 17% no segundo quintil. Ou seja, um em cada quatro créditos à habitação (independentemente do valor) foi concedido a quem hoje se inclui nos 40% dos portugueses que têm salários mais baixos.

Fonte: Banco de Portugal

“O crédito à habitação está concentrado em famílias de classes de rendimento mais elevado, com maior facilidade em acomodar o aumento das prestações dos empréstimos”, sublinha o Banco de Portugal, repetindo que “o peso das famílias com rendimentos mais baixos no stock de empréstimos à habitação é baixo em Portugal, em linha com o observado noutros países da área do euro”.

Mesmo sendo uma minoria, o Banco de Portugal reconhece que há “riscos” para os mais vulneráveis. A preocupação do supervisor está relacionada com riscos de “persistência da inflação em níveis elevados”, continuação da “subida das taxas de juro de curto prazo e do serviço da dívida” e uma “evolução mais adversa da taxa de desemprego”.

Não há “sinais visíveis” de problemas no crédito, para já, diz o Banco de Portugal

Porém, o supervisor também frisa que foi entre as pessoas com menores rendimentos que se reduziu mais, nos últimos anos, o endividamento. Esse é um dos fatores “mitigantes” que Mário Centeno e a administradora Clara Raposo elencaram para justificar a sua visão relativamente benigna do problema. Outro fator mitigante é “a melhoria do perfil de risco dos novos mutuários em consequência da Recomendação Macroprudencial que, para contratos de crédito a taxa de juro variável ou mista e com maturidade superior a 10 anos, considera um aumento do indexante aplicável em três pontos percentuais” no cálculo da taxa de esforço do cliente.

A tal Recomendação Macroprudencial, além de obrigar os clientes a prestarem uma “entrada” inicial de pelo menos 10% do valor da casa, faz com que os bancos tenham, desde 2018, limitado a concessão de crédito à habitação só a quem conseguia suportar, nos seus rendimentos, um aumento de três pontos percentuais na taxa de juro. Quando as Euribor estavam em zero, por exemplo, isso significou que os bancos testaram a capacidade dos clientes de suportar um aumento da Euribor para 3% – o que não está longe dos valores atuais.

Neste momento, com as Euribor acima de 3%, esse teste de mais três pontos percentuais continua a ser feito, o que está a limitar o acesso de muitos portugueses ao crédito à habitação.

O “stress” da subida das prestações. Só quem aguenta juros de 7% consegue comprar casa

O Banco de Portugal também diz que “o crédito ao consumo também está relativamente concentrado em famílias de rendimento mais elevado, embora menos do que no caso do crédito à habitação, e é dominado por contratos a taxa fixa”, ou seja, não sensível às recentes subidas dos indexantes (Euribor).

Mas há mais dois fatores “mitigantes” dos riscos para a estabilidade financeira. Por um lado, o Banco de Portugal continua a ver uma “situação de escassez de mão de obra no mercado de trabalho” que irá tender a “limitar o aumento da taxa de desemprego caso se observe um abrandamento mais acentuado da atividade económica”.

"Poderá ocorrer alguma correção dos preços" das casas

↓ Mostrar

↑ Esconder

O Banco de Portugal também destaca como risco “o arrefecimento no mercado imobiliário residencial, com impacto sobre os preços e sobre o valor do colateral de créditos garantidos por imóveis”.

“No final de 2022, observou-se um abrandamento dos preços da habitação e das transações neste mercado” e, “num contexto de subida das taxas de juro, poderá ocorrer alguma correção dos preços no mercado imobiliário residencial”.

O Banco de Portugal sublinha, porém, “mesmo na hipótese de uma queda de preços mais significativa, a distribuição de crédito à habitação por rácio Loan-to-value sugere que o sistema bancário não deverá incorrer em perdas elevadas”.

Por outro lado, o Banco de Portugal destaca a “constituição de poupança acumulada pelas famílias durante a pandemia”, bem como as “medidas governamentais de apoio às famílias, para fazer face à subida da inflação e das prestações do crédito à habitação”. Sobre a poupança, porém, o Banco de Portugal sublinha que ela já está abaixo dos níveis anteriores à pandemia.

“A taxa de poupança dos particulares caiu para 6,1% do rendimento disponível em 2022, um valor inferior ao de 2019 (7,2%), depois do forte aumento observado durante a pandemia (11,9% e 9,8%, em 2020 e 2021, respetivamente)”, pode ler-se no Relatório de Estabilidade Financeira.

A este respeito, o Banco de Portugal voltou a criticar a “transmissão muito limitada dos aumentos das taxas de juro de referência às taxas de juros dos depósitos bancários” e Mário Centeno voltou a dizer “esperar” que exista uma valorização cada vez maior dos depósitos bancários. O governador do Banco de Portugal diz que esse aumento dos juros dos depósitos “já está a acontecer, com alguma rapidez” mas este é um “processo que é desejável que não tenha terminado“, asseverou Centeno.

Euribor perto do pico. Mas não irá cair em breve – “nem pouco mais ou menos”

Se um dos riscos é que os juros continuem a subir, Mário Centeno diz que “podemos estar a aproximar-nos do momento em que a política monetária está, em termos da fixação das taxas de juro, no ponto máximo deste ciclo de subidas”. Mas a partir daí, “as taxas não vão descer rapidamente, nem pouco mais ou menos“.

Mário Centeno diz que as taxas de juro “vão continuar num nível elevado” depois de se atingir esse “pico” – que deu a entender que será atingido “em junho ou em julho”. Depois, as taxas podem “começar a descer nalgum momento ao longo de 2024“, mas não será uma redução rápida, até porque o governador do Banco de Portugal sublinhou que as taxas, na casa dos 3%, “não estão em níveis muito elevados, historicamente“.

O Relatório de Estabilidade Financeira aponta que, “de acordo com as expectativas de mercado, o aumento das prestações deverá manter-se até setembro de 2023, ainda que mais acentuado para os empréstimos indexados à Euribor a 12 meses e mais moderado nos indexantes com prazos inferiores, sobretudo no caso da Euribor a 3 meses”.

Mais do que os riscos associados à subida das Euribor, o Banco de Portugal mostrou-se receoso face à “turbulência acrescida nos mercados financeiros internacionais“, nos últimos meses, sobretudo com os problemas em alguns bancos de menor dimensão nos EUA mas, também, no colapso do Credit Suisse. Estes problemas podem trazer “potenciais efeitos de contágio entre os ciclos financeiro e económico”.

“Apesar de refletirem fragilidades idiossincráticas”, diz o Banco de Portugal sobre cada um dos casos problemáticos, “os eventos nessas instituições suscitaram um quadro geral de incerteza, que motiva uma monitorização acrescida por parte das autoridades”. Isto porque “uma eventual aversão ao risco mais generalizada teria impactos adversos sobre os custos de financiamento, a valorização dos ativos e a atividade económica”.