Até à apresentação da proposta do Orçamento para o próximo ano o mínimo de existência era um instrumento que poucos conheciam fora dos gabinetes especializados em temas fiscais. Mas a sua reforma é apontada pela equipa das Finanças (ministro Fernando Medina e secretário de Estado António Mendonça Mendes) como uma das medidas mais importantes da proposta de OE para 2023.

O mínimo de existência é o limite que protege os rendimentos mais baixos do pagamento de IRS e que, nos últimos anos, foi fixado em função da variação do salário mínimo. As mexidas na sua regra de cálculo vão, nas contas do Governo, beneficiar 800 mil contribuintes, entre trabalhadores e pensionistas, cujos rendimentos estão um pouco acima do salário mínimo nacional, situando-se entre 760 euros e 1.000 euros mensais.

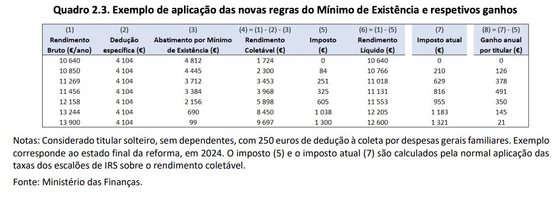

De acordo as estimativas apresentadas na proposta orçamental, os ganhos anuais por titular podem oscilar entre os 491 euros e os 21 euros para um rendimento mensal perto dos 1.000 euros (13.900 euros por ano) em 2024 quando esta reforma estiver totalmente concretizada. Mas já existem ganhos fiscais relativos aos anos de 2022, para os rendimentos brutos anuais até 11.220 euros, e em 2023, para rendimentos até 13.000 euros.

Proposta de Orçamento do Estado para 2023 quantifica efeitos da alteração às regras do mínimo de existência

Estes contribuintes estão atualmente penalizados por uma distorção do IRS que tem apanhado cada vez mais pessoas à medida que o salário mínimo sobe, o que tem acontecido com relevância nos últimos anos.

Isto porque à parcela de rendimento que ultrapassa esse limiar era aplicada uma taxa marginal de imposto de 100%, o que fazia com que esse contribuinte pudesse receber líquido menos do que um contribuinte com salário mínimo que estivesse totalmente isento do imposto. Esta situação foi muitas vezes apontada pelas empresas, sobretudo em setores de salários mais baixos, como um travão à valorização desses salários, porque a maior fatia ia para o fisco e não para os trabalhadores.

Ganhar mais e receber menos. Aumento do salário mínimo agravou distorção do IRS

Tal como o Observador já noticiou, o anterior Governo liderado por António Costa estava a trabalhar numa solução para este problema que chegou a ser tema de debate durante a campanha eleitoral para as legislativas. A reforma agora apresentada é mais ambiciosa porque chega a muito mais rendimento do que o que está na faixa entre os 705 e os 755 euros mensais onde se estimava que existia mais penalização fiscal chegando de forma gradual até quem ganha 10.000 euros brutos daqui a dois anos.

Mas se a reforma do mínimo de existência permite salvaguardar esses rendimentos das taxas normais do IRS terá também outro efeito quando estiver concluída em 2024: o de aumentar o número de contribuintes que passa a ficar sujeito ao pagamento do IRS, um grupo que vai passar a incluir os trabalhadores que ganham o salário mínimo que, pelo acordo de rendimentos assinado com os parceiros sociais, vai chegar aos 810 euros em 2024.

Como subtrair rendimento ao imposto

↓ Mostrar

↑ Esconder

É uma fórmula complexa que tem três versões para calcular a atualização do mínimo de existência, uma para os rendimentos de 2022, outra para 2023 e outra ainda para 2024. Para além desta mudança, a reforma do mínimo de existência introduz uma novidade no sistema fiscal ao criar uma nova dedução — que o Governo classifica de abatimento à coleta — e que visa aplicar a salvaguarda do mínimo de existência antes da liquidação do imposto. Ou seja, numa fase anterior ao cálculo do valor a pagar. Este novo abatimento amplia a fatia de rendimento que fica livre do imposto depois do mínimo de existência e varia consoante o nível de rendimento. Quanto menor for o rendimento, maior é o abatimento de forma a garantir a progressividade do IRS até chegar aos 13.900 anuais em 2024, e que corresponde aos salários de 1.000 euros mensais acordados com os parceiros sociais.

A única forma de evitar o pagamento de imposto será com a dedução de despesas. De acordo com as simulações feitas pela consultora EY para o Observador, em 2023, o valor do mínimo de existência fixado em 10.640 euros é suficiente para evitar o pagamento de IRS sobre esse rendimento. Corresponde ao salário mínimo aprovado para 2023 de 760 euros multiplicado por 14 meses.

Mas a situação vai mudar em 2024 porque a fórmula de cálculo mínimo de existência vai ser alterada, havendo um período transitório já desde 2022. Com base na fórmula final (a de 2024) e numa simulação que mantém o salário mínimo nos 760 euros, a EY aponta para uma queda do rendimento líquido por via do pagamento de IRS. Esta cobrança pode ser facilmente anulada com a dedução à coleta por despesas gerais familiares de 250 euros que praticamente todos os contribuintes conseguem, segundo o mesmo exercício.

No entanto com o anunciado aumento do salário mínimo para 810 euros em 2024 — estabelecido no acordo de rendimentos —, o que totaliza um rendimento anual bruto de 11.340 euros por ano, já haveria imposto a pagar, segundo a mesma consultora. E para o evitar seria necessário apresentar mais despesas para dedução fiscal, além dos 250 euros das despesas gerais.

De acordo com as contas do fiscalista Luís Leon, da consultora Ilya, elaboradas para o Jornal de Negócios, um salário mínimo poderia pagar 280 euros anuais de IRS relativos ao rendimento de 2024, o que tem por base uma atualização do IAS, e por essa via do mínimo de existência de 2%.

Ainda que o IAS suba mais do que os 2% referidos, e que têm por base a inflação média prevista no acordo com os parceiros sociais, até porque 2023 vai ser um ano ainda de inflação elevada, as contas do Governo apontam também para que os que recebem salário mínimo possam ter de pagar imposto em 2024. Mas há também a expectativa de que esse cenário possa ser evitado com a dedução de despesas com saúde, educação ou rendas, considerando que o valor médio das deduções no primeiro escalão de rendimento estava nos 465 euros, de acordo com número de 2020.

Mas mesmo que paguem imposto, o Governo considera que esta reforma é positiva para os abrangidos, uma vez que aumenta o rendimento líquido mensal. O que aliás é confirmado pelas simulações da consultora EY.

Além de que, ao fazer esta reforma consegue-se eliminar a armadilha do IRS nos rendimentos mais encostados a esta prestação, ao mesmo tempo que se remove um entrave muito apontado pelas empresas à subida dos salários. Foi aliás um tema central no acordo com os parceiros sociais anunciado este domingo.

Desligar o salário mínimo de outros apoios

Não é nova a política de desligar as atualizações dos apoios sociais à evolução do salário mínimo. Já no tempo de José Vieira da Silva, ministro do Trabalho, se avançou nessa caminhada e agora continua-se. Isto para não limitar as subidas do salário mínimo nacional. Foi esse desligar que permitiu que a remuneração mínima subisse e que vai permitir que suba mais. No acordo de rendimentos está previsto que alcance os 810 euros em 2024, passando para 855 euros em 2025 até atingir os 900 milhões de euros em 2026, no fim da legislatura. Ou seja, pretende-se que não haja muitos apoios sociais dependentes da evolução do salário mínimo para não prejudicar a sua subida. Ainda assim, até se admite que se o salário mínimo conseguir escalar possa mesmo passar a ser alvo de IRS.

Por outro lado, argumentam fontes ouvidas pelo Observador, o acordo de rendimentos para o aumento do salário mínimo tem outros pressupostos para além do limiar de sobrevivência, cuja atualização deve sobretudo seguir a inflação. E a aceleração da sua subida nos últimos anos também visa retirá-lo do patamar em que fazia sentido estar isento do pagamento de imposto. É claro que a prazo isso trará também mais receitas ao Estado. A proposta de Orçamento do Estado estima em 200 milhões de euros a perda de receita em 2023 associada a esta mudança, valor que sobe para 300 milhões de euros em 2024 quando estiver concluída a reforma, que aliás é feita em dois anos para suavizar o seu impacto nas contas públicas do próximo ano.

Ainda assim, e mesmo com medidas que tiram cerca de mil milhões de euros de receita ao IRS em 2023, o documento ainda prevê um crescimento de 0,3% na cobrança deste imposto, o que é explicado pela valorização esperada nos salários para o próximo ano. Muito mais expressivo é o salto previsto nas contribuições para a Segurança Social que crescem para o ano, de acordo com as projeções, 5,8%.