Começamos agora a sentir as consequências económicas das medidas de desconfinamento e da forte intervenção por parte dos Bancos Centrais, como a da Reserva Federal Americana (FED).

Para se evitar que a pandemia provocasse uma das piores recessões da história, os decisores políticos acabaram por ser obrigados a intervir de forma agressiva quando a economia quase parou devido à rápida propagação da pandemia por todo o mundo.

Embora estejamos numa fase de recuperação, os desafios ainda permanecem, começando também a surgir novos desafios.

No caso concreto da economia norte-americana, a FED tem vindo a referir que os estímulos económicos só serão retirados quando o mercado laboral estabilizar (pleno emprego) e quando as metas em torno da inflação forem atingidas.

Ora, nesta altura temos estado a assistir a uma rápida recuperação da inflação, enquanto que o emprego continua a atrasar.

O fenómeno da inflação pode ser causado por vários fatores, no entanto, entre aqueles que mais têm contribuído para o aumento são:

- Subida dos níveis dos preços dos combustíveis;

- Reabertura da economia/retirada das medidas restritivas;

- Maior poder de compra por parte das famílias norte-americanas, apoiado pelos estímulos avançados pelo governo de Joe Biden.

Como consequência, temos assistido a uma subida generalizada dos preços a um ritmo elevado. Existem custos para os agentes económicos quando ocorre um aumento significativo dos níveis de inflação:

- O poder de compra dos consumidores diminui;

- Os bancos que fornecem empréstimos com taxas de juro fixas correm o risco de registarem prejuízos quando a inflação aumenta;

- Os créditos à habitação com taxas variáveis também podem sair prejudicados, pois a inflação tende a pressionar as taxas de juro, que tendem a aumentar.

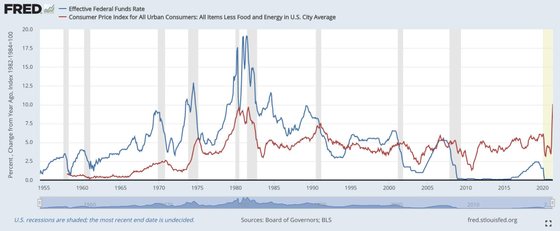

No entanto, existe uma correlação positiva de vários anos entre as taxas de juro e os níveis de inflação.

Observando o gráfico em baixo, conseguimos ver a evolução dos dois indicadores económicos que tendem a comportar-se de forma semelhante ao longo do tempo. Deve-se notar que, atualmente, as taxas de juro permanecem em mínimos históricos.

Fonte: fred.stlouisfed.org

Apesar da Reserva Federal dizer que apenas irá retirar os estímulos económicos quando a economia começar a dar sinais claros de recuperação, o facto da inflação estar a evoluir a um ritmo acelerado poderá provocar pressões para que possam surgir eventuais alterações em torno das atuais taxas de juro.

Por outro lado, a FED tem vindo a adotar a narrativa de que a transição é apenas temporária e transitória, mas por quanto tempo é que irão mantê-la? Os últimos relatórios continuam a mostrar que as pressões inflacionárias podem não ser apenas transitórias, levando a que a FED tenha mesmo que intervir.