Há 22 anos, George Soros entrou na história como o grande especulador, “O Homem que Quebrou o Banco de Inglaterra”. Mais de mil milhões de libras foi o lucro gerado pela sua aposta contra a libra. Mais de três mil milhões de libras foi quanto o Banco de Inglaterra perdeu no dia que viria a ser conhecido como a ‘Quarta-feira Negra’.

Os mercados financeiros têm destas coisas: conseguir colocar os dias da semana como dias negros na história. A ‘Segunda-feira Negra’ foi a 19 de outubro de 1987, quando após uma valorização frenética das ações com um forte crescimento económico e a entrada em bolsa de muitas empresas pouco transparentes, a Reserva Federal dos EUA decidiu subir as taxas de juro. Os investidores fugiram do mercado e o principal índice da Bolsa de Nova Iorque perdeu 22,6% do seu valor em apenas um dia, o que na altura representava a saída de 500 mil milhões de dólares da bolsa.

A Grande Depressão de 1929 fica com os créditos de muitos dos dias negros da semana. Para além de também ter uma segunda-feira negra, ficam para a história especialmente a ‘Terça-feira Negra’ a 29 de outubro de 1929, o quarto e o mais infame dia do crash na bolsa em 1929. Em apenas horas o Dow Jones perdeu os ganhos do ano inteiro e em apenas um dia foram negociados 16,4 milhões de ações, batendo o recorde de 12,9 milhões precisamente da ‘Quinta-feira Negra’, que foi na verdade a quinta-feira imediatamente antes e quando começou o crash da bolsa. A quinta-feira marca o início do crash e a terça-feira o início da Grande Depressão, um dos períodos mais negros da história económica.

A ‘Quarta-feira Negra’ ficou, ao contrário da ‘tradição’, na história do Reino Unido e não dos Estados Unidos. 16 de setembro de 1992, o dia em que os especuladores quebraram a libra e obrigaram o Reino Unido a deixar o Mecanismo Europeu de Taxas de Câmbio.

▲ Capas dos jornais ingleses após o crash da Libra

Photograph: Harris/PA Archive/Pr

Quando o Mecanismo Europeu de Taxas de Câmbio foi criado, em 1979, o Governo britânico não quis participar, apesar de ter um ministro das Finanças pró-europeu, Geoffrey Howe. Por sua vez, o seu sucessor, Nigel Lawson, era um confesso admirador da baixa inflação conseguida na Alemanha Ocidental, algo que acreditava ser resultado de um marco alemão forte e da sua gestão pelo banco central alemão.

O ministro das Finanças do Reino Unido acreditava em taxas de câmbio fixas e, apesar de ter esbarrado com a oposição da sua primeira-ministra, Margaret Thatcher, desde o início de 1987 até março de 1988 o Tesouro inglês decidiu seguir uma política não oficial de seguir o marco alemão.

Nigel Lawson acabou por entrar em confronto com o principal consultor económico de Thatcher, Alan Walters, – que era contra este mecanismo – e acabou por pedir a demissão. Nigel Lawson foi então substituído pelo seu protegido até então, John Major.

Margaret Thatcher era contra, de forma aberta, a entrada no Mecanismo de Taxas de Câmbio e pensava que isso deixaria a libra exposta a ataques especulativos. No entanto, a economia estava em recessão e a política partidária não estava a seu favor, já que a maioria dos deputados dos conservadores britânicos era a favor da entrada no mecanismo. John Major conseguiu persuadir Thatcher que esta mudança seria benéfica tanto para a economia, como para a própria primeira-ministra.

Esperava-se uma revolução. O valor da libra britânica ficaria congelado face ao de outras moedas europeias dentro do mecanismo, como era o caso do marco alemão e da lira italiana. O seu valor podia variar, mas muito pouco, numa banda muito reduzida, tanto para cima como para baixo. Para manter o valor da libra, as taxas de juro britânicas teriam de seguir as taxas de juro alemãs. Ou seja, se o banco central da Alemanha decidisse aumentar as taxas de juro, o Reino Unido teria de o fazer também. Em teoria, estas mudanças estabilizariam a libra, o que a tornaria tão atrativa como o marco para os investidores.

O Reino Unido procurava com esta mudança conseguir a baixa inflação e a prosperidade alemãs. Por isso, a 4 de outubro de 1990, Margaret Thatcher chamou John Major e os responsáveis do Governo, para os informar que, no dia seguinte, o Reino Unido iria aderir ao mecanismo de taxas de câmbio.

▲ A 'Dama de Ferro' era contra, mas acabou por ceder.

Getty Images

O que nasce torto…

A decisão do Governo britânico foi a de entrar no mecanismo no dia seguinte, 5 de outubro, o que significaria entrar a uma taxa de 2,95 marcos por cada libra, o que era uma valorização excessiva para a altura. A entrada no mecanismo era negociada com os parceiros europeus, mas o Reino Unido tomou a decisão unilateralmente. Segundo o relato do governador do Banco da Alemanha, no dia 4 John Major ligou-lhe a informar da decisão do Reino Unido de entrar no mecanismo e da taxa. Karl Otto Pöhl disse-lhe que isso teria de ser negociado primeiro e que a taxa de conversão era demasiado alta, mas John Major insistiu, dizendo que a decisão seria anunciada meia hora depois, e como tal, não havia outra hipótese porque tinha sido decidido pela primeira-ministra. E assim entrou o Reino Unido no mecanismo de taxas de câmbio.

Margaret Thatcher esperava que esta decisão lhe desse um empurrão na popularidade, muito baixa, que tinha dentro do partido conservador, no congresso que aconteceria três dias depois. Porém, o resultado não foi o esperado e sete semanas depois um golpe partidário tirou Margaret Thatcher do poder. John Major, que reclamava vitória pela entrada no MTC, acabou por ficar com o lugar no número 10 de Downing Street.

No entanto, a entrada no mecanismo não trouxe a prosperidade instantânea que se esperava. A economia britânica já estava em recessão e no ano e meio que se seguiu a situação piorou consideravelmente: mais de um milhão de pessoas perderam o seu emprego.

As pessoas estavam com dificuldades em pagar os seus empréstimos ao banco e quando não o conseguiam por completo, pela primeira vez, estavam a ter prejuízo a vender as suas casas. A taxa de câmbio fixa dava pouca margem de manobra às empresas para vender os seus bens no estrangeiro a preços competitivos. A inflação estava de facto baixa, como se pretendia, mas a prosperidade alemã nem vê-la.

Em 1992, contra as expetativas, John Major ganhou as eleições e assumiu a liderança do Governo com a profunda convicção que conseguiria ter sucesso onde muitos outros falharam: fazer do Reino Unido uma economia de baixa inflação. Contra todos os que diziam que a inflação baixa de nada servia quando a economia estava em mau estado, John Major sustentava que não havia alternativa.

▲ John Major ganha as eleições em 1992

AFP/Getty Images

A caminho da quarta-feira negra

A situação era negativa, mas estava prestes a ficar pior, com um empurrãozinho alemão. A economia na Alemanha estava a ficar em dificuldades e a inflação estava a crescer, porque os custos da reunificação da Alemanha estavam a ser maiores que o previsto. A 16 de julho de 1992, o Banco Central da Alemanha decidiu aumentar as taxas de juro. E qualquer decisão da Alemanha em termos de taxas de juro, o Reino Unido tinha de acompanhar para manter estável o valor da libra.

Mas o Governo britânico estava a tentar evitar ao máximo seguir este aumento, que seria muito negativo para a sua economia numa altura em que já enfrentava uma recessão. Nos mercados, a libra tinha desvalorizado para o seu valor mínimo do intervalo possível dentro do mecanismo e os investidores estavam a comprar marcos e a vender libras. Começou a surgir o rumor de que a libra iria ser desvalorizada.

Norman Lamont, o ministro das Finanças, veio a público no final de agosto garantir que não haveria qualquer desvalorização, nem o Reino Unido sairia do mecanismo de taxas de câmbio.

Mas para isso, Norman Lamont teria de conseguir convencer os alemães a baixar as taxas de juro para ajudar o Reino Unido. A 06 de setembro de 1992 teve a sua oportunidade, quando os ministros das Finanças e os governadores dos bancos centrais dos doze países que faziam parte da comunidade europeia se reuniram em Bath, Inglaterra. Antes da reunião, os britânicos estavam confiantes que iriam conseguir o apoio dos alemães, depois de uma carta do chanceler Helmut Kohl onde demonstrava alguma abertura. O Reino Unido sofria, mas não era o único. A Itália, por exemplo, já admitia deixar o mecanismo.

Mas o banco central alemão, ao contrário do inglês, gozava de um estatuto de independência que lhe permitia não aceitar ordens de políticos e Norman Lamont tentou forçar o governador Helmut Schletsinger a baixar os juros. A estratégia falhou redondamente. Ao fim de quatro nãos, o governador alemão tentou sair da reunião e só o ministro das Finanças da Alemanha o impediu, respondendo ao seu homólogo britânico que podia fazer a mesma pergunta as vezes que quisesse, que iria obter sempre a mesma resposta: não.

Os alemães estavam convencidos de que só havia duas opções para o Reino Unido: desvalorização da moeda ou aumento das taxas de juro.

Para piorar, a Itália decidiu tentar evitar a catástrofe na sua economia e o banco central italiano decidiu injetar dinheiro na sua economia, desvalorizando a moeda, o que obrigou a Alemanha a fazer o mesmo (devido às regras do mecanismo). Foi então que o chanceler alemão conseguiu um acordo com o governador do seu banco central: as taxas de juro cairiam se Reino Unido, Itália e os restantes desvalorizassem a sua moeda. John Major rejeitou imediatamente a possibilidade de desvalorizar a sua moeda.

A lira foi então desvalorizada em 7%. A Alemanha só cortou a taxa de juro em 0,25 pontos percentuais. Quem tinha liras como investimento, acabou por perder milhões.

O dia de Soros

15 de setembro de 1992, Frankfurt, Alemanha. O governador do banco central da Alemanha decidiu dar uma entrevista ao jornal económico Handelsblatt. Os mercados estavam agitados e qualquer indicação de uma desvalorização poderia levar ao caos. E essa indicação chegou através desta entrevista. Schletsinger disse na entrevista que a desvalorização da lira ainda não era suficiente, que era preciso mais, especialmente de outras moedas. O governador acreditava que as suas palavras eram em ‘off-the-record’ mas o jornalista não pensava da mesma maneira.

Os britânicos não faziam ideia desta bomba, mas receberam a notícia que no dia seguinte o governador do banco central iria sair numa entrevista a dizer isso. O governo britânico pressionou para que o banco central da Alemanha negasse os comentários, mas o jornalista tinha a gravação.

E assim chegou a ‘Quarta-feira Negra’. A 16 de setembro de 1992, os rumores de que haveria uma desvalorização da libra levaram a um volume de vendas massivo. Bancos, fundos de pensões e empresas internacionais deram ordem para vender as suas libras. Os especuladores decidiram juntar-se ao grupo e tentar fazer dinheiro com a desvalorização da libra. Manter libras, nessa altura, já era mais uma aposta que um investimento. Se a moeda desvalorizasse, os investidores podiam perder milhões de dólares.

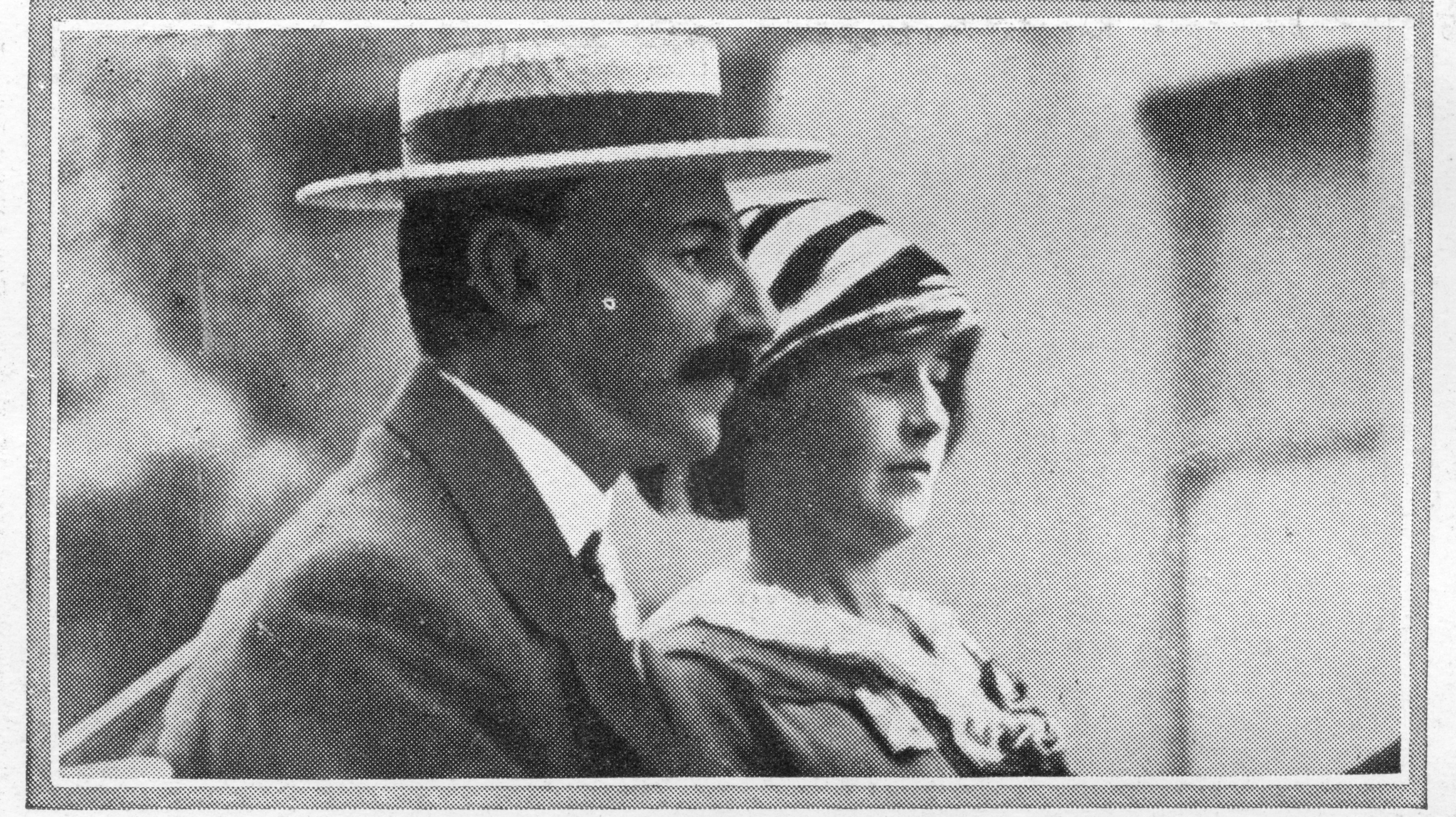

Aqui entra George Soros. O investidor americano, nascido na Hungria, chegou a vender cinco mil milhões de libras, vendendo enquanto a libra estava com um preço alto, para a recomprar mais tarde a um preço mais baixo, e assim encaixar a diferença.

“O Bundesbank estava basicamente a pedir para que os especuladores especulassem contra as moedas mais fracas. Nós seguimos a dica do Bundesbank”, disse George Soros, em 1997, à BBC.

▲ Aposta de George Soros deu lucro superior a mil milhões de libras

AFP/Getty Images

O Banco de Inglaterra estava, no entanto, apostado em impedir os especuladores de deitar a libra ao tapete e começou a comprar libras ao preço mais alto para evitar a pressão da queda provocada pelo elevado volume de vendas de libras pelos especuladores.

O Tesouro inglês percebeu então que os mil milhões de libras que tinham de lado para aguentar o valor da libra desde essa quarta-feira até segunda-feira seguinte tinham evaporado em alguns minutos e decidiram que tinham de aumentar as taxas de juro. A compra de libras por si só não conseguia fazer aguentar o seu preço.

Os mercados olharam para essa decisão de aumentar as taxas como “um ato de desespero”, disse George Soros, que viu aí a confirmação que devia especular contra a libra. O banco central estava a gastar mais de dois mil milhões de libras por hora para aguentar o preço da libra, mas não estava a conseguir. John Major ainda tentou aumentar a taxa de juro novamente, mais três pontos percentuais. O resultado não foi o esperado e John Major tentou ligar a Helmut Kohl para pedir ajudar, uma redução das taxas de juro, mas Helmut Kohl não se comprometeu em ajudar e o resultado foi a decisão de suspender a permanência do Reino Unido no mecanismo.

▲ Norman Lamont com Alan Greenspan, dias depois do desastre com a libra

AFP/Getty Images

O banco central tinha gasto 15 mil milhões de libras, quando deixou de comprar libras no mercado. A saída do mecanismo não foi anunciada até ao fecho dos mercados, mas o Banco de Inglaterra deixou a libra em queda livre. O banco central foi vergado. A libra perdeu valor. O banco central e os contribuintes britânicos perderam mais de três mil milhões de libras. Muitos ganharam dinheiro, com George Soros à cabeça a ter um lucro de mais de mil milhões de libras e a ganhar do título de “O Homem que Quebrou o Banco de Inglaterra”.

Documentário da BBC no 5.º aniversário da ‘Quinta-feira Negra’