Há um limite para aquilo que a China pode gastar em estímulos públicos na tentativa de reavivar o crescimento e apoiar os setores da economia que enfrentam mais dificuldades, como o imobiliário. O aviso foi feito esta terça-feira pela Moody’s, agência de notação financeira norte-americana que baixou a perspetiva do rating da dívida pública chinesa – o que, muitas vezes, é uma ante-câmara para um corte desse mesmo rating. Por não serem novidade, os receios demonstrados pela Moody’s em relação à economia da China não provocaram grande abalo nos mercados financeiros. Os analistas não veem, para já, risco de um estouro súbito mas, sim, de uma longa e difícil agonia na segunda maior economia do mundo.

“A mudança para uma perspetiva negativa [antes era estável] reflete os sinais cada vez mais fortes de que será prestado apoio financeiro, por parte do Estado (…), aos governos regionais e a empresas públicas que estão em dificuldades financeiras“, escreveu a Moody’s num relatório onde mantém a notação “A1” para a China mas admite um corte em breve. No documento, a Moody’s alerta que esse dispêndio financeiro cria “riscos negativos generalizados para a robustez orçamental, económica e institucional da China“.

Estas são palavras medidas a régua e esquadro, por parte da agência de rating norte-americana, que acrescenta que há, também, “maiores riscos relacionados com um crescimento económico a médio prazo que é estruturalmente e persistentemente mais baixo“. Os problemas que há vários anos se arrastam no setor imobiliário, dos quais a gigante Evergrande é o principal rosto, contribuem para colocar as autoridades chinesas numa posição “desafiante” – a ter de “conceber e executar políticas económicas que promovam um reequilíbrio da economia ao mesmo tempo que se evitam riscos de moral hazard [os “perigos morais” que surgem quando se beneficia aqueles que criaram os problemas], ao mesmo tempo que se limita o impacto sobre as contas públicas”.

Outro fator sublinhado pela Moody’s é a maior “fragilidade demográfica“, com um envelhecimento da população que até 2030 irá eliminar 3,5% do crescimento potencial da economia chinesa. Por tudo isto, a agência de rating aconselha o Estado chinês a ser mais “seletivo” nos apoios que presta às entidades administrativas e empresariais que estão a recorrer à administração central para retirar as suas contas do “vermelho”.

Caso essa maior contenção orçamental não exista, a China poderá sofrer um corte de rating que poderá levar a um aumento dos custos que Pequim paga pela sua dívida, uma dívida que já é (proporcionalmente) maior do que a dos EUA. Se isso acontecer, a China terá de apertar ainda mais o cinto, o que pode colocar a segunda maior economia do mundo e as contas públicas chinesas numa espiral negativa ainda mais difícil de inverter.

Bancos chineses “amortecem” impacto da Moody’s no mercado cambial

O corte da perspetiva do rating da China surgiu semanas depois de a mesma agência fazer o mesmo com a dívida pública dos EUA, embora por razões diferentes. Na rápida resposta, Pequim disse-se “dececionada” com a decisão da Moody’s, garantindo que esta agência manifesta uma preocupação “desnecessária” em relação à China, já que esta tem vindo a fazer “avanços firmes” na retoma económica.

A última vez que a Moody’s cortou o rating da China foi em 2017, de “Aa3” para o atual nível “A1”. Já na altura se chamava a a atenção para o risco de um aumento significativo do endividamento da economia e, nesse contexto, a pressão que isso poderia representar para as finanças públicas. Esse corte de rating de 2017 foi o primeiro sofrido pela China desde 1989, o ano da queda do Muro de Berlim e dos protestos na Praça de Tiananmen.

▲ O Presidente Xi Jinping quando recebeu a visita de Marcelo Rebelo de Sousa, em 2019.

Getty Images

O momento escolhido pela agência de rating foi tudo menos oportuno. A economia não tem conseguido carburar como se previa quando foram levantadas as restrições pandémicas e a expectativa da Moody’s é que o crescimento abrande para 4% em 2024 e 2025, para depois baixar para uma média de 3,8% entre 2026 e 2030. São valores incomparáveis às taxas de crescimento de mais de dois dígitos que existiam há poucos anos, sobretudo na década de 2000.

Em outubro, o Presidente Xi Jinping deixou claro que o poder central não irá olhar a meios para evitar que haja um abrandamento demasiado forte do crescimento ou para prevenir que se gerem riscos de deflação na economia chinesa. Esse estímulo já está a ser feito, aliás, o que fica demonstrado pelo facto de o défice público já ter furado o limite histórico dos 3% do Produto Interno Bruto (PIB) – deve fechar o ano de 2023 em 3,8%.

Horas antes do anúncio feito pela Moody’s, a informação terá circulado em algumas redes sociais e plataformas de conversação como a WeChat – e, segundo a Bloomberg, também já nos últimos dias terá havido alguns participantes em fóruns privados na internet que especulavam que por estes dias a Moody’s poderia anunciar a mexida no rating. Ainda assim, com a bolsa já fechada, o impacto nos mercados foi relativamente comedido, com o custo dos credit default swaps que protegem contra o incumprimento em dívida chinesa a subirem apenas 4 pontos base.

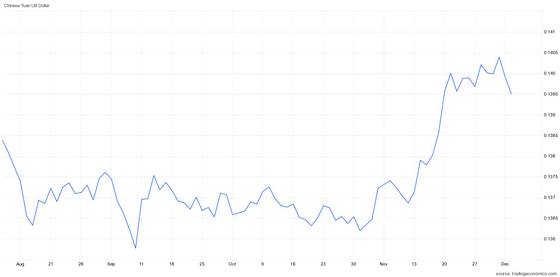

A cotação do yuan também não baixou de forma significativa. Porém, foi noticiado pela Reuters que, para amortecer o impacto da decisão da Moody’s no valor da moeda chinesa, os bancos chineses reforçaram as compras de yuan para evitar que a divisa perca demasiado valor em relação às principais rivais. Na prática, os bancos – essencialmente os maiores, controlados pelo Estado – estavam a vender reservas de dólares e a trocá-los por yuan, para tentar suportar a cotação da moeda chinesa.

Divisa chinesa perdeu algum “terreno” mas não foi queda significativa. Bancos podem ter ajudado. FONTE: TradingEconomics

O yuan tem tido um ano muito volátil. A dada altura, este ano, estava a perder mais de 6% em relação ao dólar. Porém, com os mercados mundiais a preverem que a Reserva Federal dos EUA não irá fazer mais subidas de taxa de juro, o dólar perdeu algum “gás” e o yuan recuperou metade desse terreno perdido: está a perder cerca de 3% em relação ao dólar, desde o início do ano, mas em novembro teve um mês positivo.

Problemas identificados pela Moody’s não são novidade, dizem analistas

Até que ponto é que este anúncio pode marcar o início de um período conturbado nos mercados financeiros? Os analistas não parecem muito preocupados, pelo menos não mais preocupados do que estavam antes da decisão da Moody’s.

“A interpretação que, neste momento, está a ser feita é que não são problemas suscetíveis de desestabilizar a economia global embora mereçam, naturalmente, monitorização“, diz Filipe Garcia, economista do IMF – Informação de Mercados Financeiros. “Para já, os mercados estão a olhar para a China como um destino de investimento desinteressante, mas não há receios de uma crise mundial com epicentro na China”, afirma o especialista.

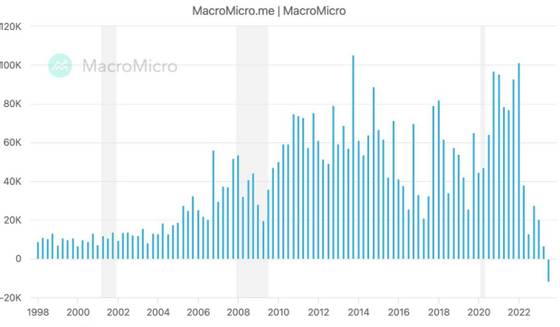

Filipe Garcia sublinha que a China teve “recentemente o primeiro défice trimestral de sempre no saldo de investimento direto estrangeiro“. Por outro lado, o desempenho bolsista “tem sido divergente em relação a outros mercados” chamados emergentes, nomeadamente a Índia.

As razões para isso podem estar ligadas às tensões com os EUA e algumas intervenções estatais em setores como a tecnologia, o que “tem reduzido a atratividade da China como destino de investimento e isso, a prazo, prejudica a economia e a sustentabilidade orçamental“.

Saldo do investimento direto estrangeiro na China foi negativo. FONTE: MacroMicro.me

Ainda assim, os investidores não estão tão preocupados assim com essas tendências de médio-longo prazo, perigosas para a economia chinesa. “Para já, os mercados estão mais preocupados com a crise no imobiliário e com o crescimento mais baixo, não tanto com os riscos para a dívida pública“, considera Ken Cheung, estratega cambial do Mizuho Bank, em Hong Kong, citado pela Reuters.

Viraj Patel, analista da Vanda Research citado pela Bloomberg, também não vê razões para preocupação no imediato. Refere, aliás, que muitas vezes estes cortes de rating ou de perspetiva acontecem quando os mercados financeiros já incorporaram as piores expectativas e, nessa ótica, “é difícil imaginar que as coisas podem piorar mais do que as expectativas negativas que já existem, pelo que agora não será preciso muito para que uma boa notícia possa surgir e levar a uma correção positiva dos preços” dos ativos chineses, incluindo as ações na bolsa.

As implicações da decisão desta terça-feira também são limitadas porque mesmo que a Moody’s venha a confirmar o corte de rating, uma queda para um nível inferior não deverá provocar uma grande dose de venda forçada por parte dos fundos de obrigações, porque mesmo o nível abaixo ainda se enquadraria num grau de “investimento de qualidade”, com baixo risco. Ou seja, a China, mesmo que perca o rating atual, ainda tem a sua notação num nível que lhe dá um relativo conforto de que não irá ser prejudicada pelo facto de muitos fundos e investidores, pelas regras internas, não podem ter obrigações abaixo de um dado nível de notação financeira.

Ainda assim, para quem há vários anos alerta para a situação periclitante da economia chinesa, como a investigadora Anne Stevenson-Yang, os avisos da Moody’s retratam uma realidade que há muito está diagnosticada. A especialista foi entrevista pelo Observador em outubro de 2021 e admitiu, na altura, que a Evergrande e os problemas no setor imobiliário, altamente endividado, “poderiam ser a estocada final na economia chinesa”.

Esta terça-feira, Anne Stevenson-Yang recorreu ao sarcasmo para comentar a rapidez com que a agência Moody’s reagiu aos desenvolvimentos recentes na economia chinesa: “Demoraram bastante tempo a chegar lá…”

Took them long enough: https://t.co/TZpMnsdEh8

— Anne Stevenson-Yang (@doumenzi) December 5, 2023