Quando se candidatou a presidente, Reçep Tayyip Erdogan prometeu uma ‘Nova Turquia’, mais democrática e a caminhar para a entrada na União Europeia. Quatro anos depois, com a crescente dívida turca na sua maior parte em dólares e uma moeda que já perdeu quase metade do seu valor desde o início do ano, a economia turca pode ter apenas alguns meses até ter de pedir ajuda. Mas Erdogan alienou os aliados que o poderiam salvar.

O Palácio Branco em Ancara só foi inaugurado em 2015, mas já é um símbolo da Turquia. Um edifício imponente com 1.100 quartos, 30 vezes maior que a Casa Branca e quatro vezes maior que o Palácio de Versalhes. Para Erdogan, o palácio é um símbolo da ‘Nova Turquia’, da posição que o país deve ter no mundo.

Mas também é um símbolo da economia turca. O palácio custou o dobro do previsto, cerca de 600 milhões de dólares, para um presidente que, na altura da sua eleição, era suposto ser essencialmente um mestre-de-cerimónias. Depois de sucessivas mudanças na Constituição, Reçep Tayyip Erdogan conseguiu que o regime turco passasse a ser presidencial, chamou a si o poder executivo, o poder de nomear ministros, juízes e até o governador do banco central.

Com a Constituição aprovada no referendo de 2017 e posta em prática desde as eleições de junho deste ano, Erdoğan e os partidos que o sustentam — o AKP (Partido Justiça e Desenvolvimento) do qual fez parte, e o MHP (Partido da Ação Nacionalista) — passaram a ter nas mãos a quase totalidade dos três pilares do poder: o legislativo, o judiciário e o executivo. A oposição, a braços com penas de prisão arbitrárias e uma imprensa cada vez mais hostil, tem hoje um papel meramente decorativo na vida política turca.

Depois de mais de uma década de um modelo económico ancorado na construção, no consumo e na acumulação de défices externos, não só o modelo começou a dar de si, mas também a acumulação de poder de um presidente cada vez mais autocrático — que pode manter-se no poder até depois de 2030, outra das mudanças que conseguiu fazer na Constituição – começaram a deixar os investidores nervosos.

As divergências com a União Europeia, especialmente na questão dos refugiados, fizeram da entrada no bloco uma miragem. O conflito com os Estados Unidos por causa da extradição do clérigo turco radicado nos Estados Unidos, Fethullah Gülen, que Erdogan acusa de ser o cérebro por detrás da tentativa de golpe de Estado de 2016 agravou a perceção de que a Turquia estava cada vez mais sozinha. No final da semana passada, o nervosismo virou pânico, especialmente depois de Donald Trump ter anunciado que iria duplicar as taxas sobre a importação de alumínio e aço da Turquia.

I have just authorized a doubling of Tariffs on Steel and Aluminum with respect to Turkey as their currency, the Turkish Lira, slides rapidly downward against our very strong Dollar! Aluminum will now be 20% and Steel 50%. Our relations with Turkey are not good at this time!

— Donald J. Trump (@realDonaldTrump) August 10, 2018

A moeda turca desvalorizou 15% num só dia face ao dólar, caindo para o valor mais baixo de sempre, os juros da dívida turca a 10 anos ultrapassaram os 20% (para colocar dívida a dois anos, o Estado turco aceitou pagar uma taxa de juro de quase 25% esta segunda-feira). As bolsas europeias e o euro foram arrastados com a instabilidade turca e também fecharam a perder. Só o dólar ficou mais forte. Mas os problemas não começaram aí.

Fonte: Bloomberg. Os juros exigidos pelos investidores para comprarem dívida turca a 10 anos aumentaram significativamente desde março.

Um problema a marinar

“Uma crise demora sempre mais tempo a acontecer do que se pensa, mas quando acontece é sempre mais rápido do que se pensa. Quando se olha para as bases da economia turca, já se sabe há muito que o modelo económico da Turquia é insustentável. É um país que tem défices externos muito grandes e que estão a aumentar numa altura em que as taxas de juro, em particular dos EUA, estão a subir. É um país com um défice orçamental crescente, que tem divida externa muito grande e a maior parte é em dólares. O que mudou agora foi a situação política, em particular a relação com os Estados Unidos”, explicou ao Observador Jacob Funk Kirkegaard, senior fellow do Peterson Institute for Internatioal Economics.

O especialista diz que, na sua opinião, o que mudou radicalmente a situação foram as palavras de Donald Trump na semana passada, na sequência das quais a lira turca quase duplicou as perdas que vinha a sofrer até então. “O que aconteceu na semana passada, a gota d’água, foi Donald Trump ter dito no Twitter que iria duplicar as taxas sobre o alumínio e o aço, e que a relação com a Turquia é má”, disse.

Os problemas com os Estados Unidos vinham de trás. Depois da tentativa de golpe de Estado, a Turquia tem vindo a exigir a deportação do clérigo turco para a Turquia, para ser julgado pela sua alegada participação na tentativa de destituir Erdogan. Mas os Estados Unidos também prenderam um banqueiro turco, que Erdogan tem tentado libertar. Para a troca, num gesto que faz lembrar a Guerra Fria, Erdogan tem norte-americanos detidos na Turquia, acusados de terem participado no golpe de Estado.

▲ O pastor norte-americano Andrew Brunson após sair da prisão na Turquia e a caminho da prisão domiciliária

MUSTAFA KOPRULU/EPA

Andrew Brunson, um pastor norte-americano de 50 anos oriundo da Carolina do Norte, encontra-se atualmente sob prisão domiciliária e é acusado de ter ligações a dois grupos que a Turquia considera terroristas, o partido dos trabalhadores do Curdistão – mais conhecido como PKK – e o movimento liderado por clérigo turco radicado nos Estados Unidos, Fethullah Gulen. Outra questão que tem deixado os dois países de costas voltadas é o apoio dado às milícias curdas, que têm sido as forças mais eficazes a combater o Estado Islâmico no terreno, mas que Erdogan vê como uma ameaça à unidade territorial turca.

A relação da Turquia com os EUA tem estado ainda mais tensa devido à decisão de Erdogan de comprar mísseis terra-ar S-400 à Rússia. Os S-400 são mísseis com uma missão semelhante aos Patriot norte-americanos (em coordenação com as estações de radar conseguem intercetar mísseis em aproximação ou aviões com tecnologia furtiva, que têm mais facilidade em escapar às baterias de mísseis anti-aéreos convencionais).

No final de dezembro, e apesar dos vários avisos da NATO, Ancara assinou com Moscovo um acordo de fornecimento de várias baterias de S-400 por um montante estimado em cerca de 2,5 mil milhões de dólares. Os responsáveis da NATO salientaram que os mísseis russos seriam (e são) incompatíveis com os sistemas eletrónicos do resto da Aliança. Os americanos ameaçaram cortar a cooperação militar com a Turquia caso Ancara insistisse em comprar o sistema de defesa russo, enquanto outros aliados sugeriram uma solução de meio termo, colocando em cima da mesa a compra de sistemas franceses ou britânicos.

O Secretário de Estado adjunto norte-americano para os Assuntos Europeus e da Eurásia, Weiss Mitchell, declarou à imprensa em maio que “a aquisição de S-400 iria afetar inevitavelmente as perspetivas futuras de cooperação militar e industrial da Turquia com os Estados Unidos, incluindo os F-35”. E o problema principal é este: os EUA não querem um país como a Turquia a operar mísseis terra-ar russos e caças de última geração americanos F-35 Joint Strike Fighter, por causa dos dados relativos a alta tecnologia que os turcos podem passar a Moscovo.

▲ Um míssil a ser disparado a partir do sistema terra-ar S-400 de origem russa

AFP/Getty Images

No final de maio, a Turquia anunciou mesmo que a compra dos S-400 ia avançar, ainda que a entrega das primeiras baterias não seja para já. Em resposta, os Estados Unidos atrasaram a entrega dos primeiros caças F-35 de um contrato de mais de 100 aparelhos comprados pela Força Aérea turca, apesar de a Turquia ter investido cerca de 175 milhões de dólares no programa.

Mas os problemas da economia turca já vinham de longe. Durante a crise financeira, os maiores bancos centrais do mundo coordenaram-se para baixar as taxas e criaram um ambiente mais favorável ao crédito, na esperança de estancar a crise nos EUA e na Europa. A Turquia aproveitou a conjuntura de crédito mais barato para se endividar, mas o investimento foi essencialmente em construção, incentivando o consumo, não só com a venda de casas, mas também na construção de centros comerciais.

As empresas turcas pediram empréstimos na sua maior parte em dólares (mas também em euros) e muitos bancos internacionais criaram unidades na Turquia. A forma que a economia turca encontrou para crescer de forma robusta durante esses anos, é precisamente a razão das maiores dores de cabeça para os responsáveis turcos e para o nervosismo dos investidores.

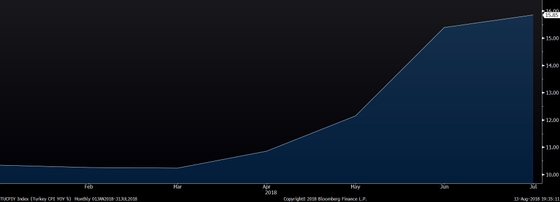

Desde o início do ano, a lira turca já desvalorizou quase 47% face ao dólar, o que faz com a mais de metade da dívida externa turca que é denominada em dólares tenha praticamente duplicado.

Fonte: Bloomberg. Só esta segunda-feira a lira turca desvalorizou mais de 8% face ao dólar. Na sexta-feira já havia desvalorizado mais de 15%.

“A maior parte [da dívida externa] é detida por, ou emprestada a empresas turcas. Menos ao governo e menos aos bancos turcos. Nada disto é novo”, diz o especialista. A questão mais urgente, além do peso cada vez maior destas dívidas, é que a maior parte desta dívida é de curto prazo. “Por isso, Erdogan não terá muito tempo, apenas alguns meses”.

Quem sofre?

Para além da própria Turquia, a Europa parece estar na linha da frente, mas não pelas relações comerciais que tem com Ancara. A Alemanha é um dos maiores parceiros comerciais da Turquia, mas o valor das trocas comerciais com os turcos é apenas uma fração das exportações totais alemãs.

Outra questão que coloca mais problemas é a exposição de alguns bancos à Turquia, em particular às empresas turcas, já que a dívida pública turca é relativamente baixa relativamente ao tamanho da economia turca.

Isto é especialmente verdade no caso espanhol, onde bancos como o BBVA têm extensas operações na Turquia. De acordo com o Banco de Pagamentos Internacionais (BIS, na sigla em inglês), a exposição dos bancos espanhóis à Turquia ascendia aos 82,3 mil milhões de dólares. A maior parte desta exposição é a empresas turcas, mais de 59 mil milhões de dólares, mas os bancos espanhóis também detêm cerca de 19,3 mil milhões de dólares de dívida pública turca.

No entanto, se se adicionarem a estes o valor das garantias concedidas por bancos espanhóis a entidades turcas e os compromissos já assumidos para dar créditos, a exposição dos bancos espanhóis seria superior a 100 mil milhões de dólares.

Os bancos franceses surgem logo a seguir, com uma exposição total que ronda os 38,4 mil milhões de dólares, dos quais 24,2 mil milhões são também a empresas, e os bancos alemães em terceiro, com uma exposição de cerca de 17,2 mil milhões de dólares, mas com mais dinheiro em bancos do que em dívida pública.

Com dinheiro emprestado em dólares a empresas turcas, e o prazo de pagamento desta dívida a aproximar-se, os primeiros afetados fora da Turquia podem mesmo ser estes bancos e em alguns casos os valores são significativos. Por exemplo, o valor da exposição dos bancos espanhóis à Turquia é superior ao dinheiro que o governo espanhol pediu ao FMI e à Europa para resgatar os seus bancos durante a crise financeira.

Ainda assim, Jacob Kirkegaard não acredita que este possa, à primeira vista, ser um problema de maior para o euro. “Economicamente, não diria que é”. Mas há outras questões além dessa.

Sem amigos e sem opções

Com a moeda numa espiral descendente, as opções para estancar uma crise cambial são limitadas. O banco central pode gastar as suas reservas de moeda estrangeira — dólares e euros —para comprar liras e tentar estancar a desvalorização. Também pode aumentar as taxas de juro a que empresta aos bancos para tentar controlar a inflação e incutir um maior controlo na hora de pedir emprestado. Mas neste caso, nem todas as opções estão em cima da mesa.

▲ Berat Albayrak (à esquerda), ministro das Finanças da Turquia e genro do presidente da Turquia, Reçep Tayyip Erdogan (à direita).

AFP/Getty Images

Depois de na sexta-feira e no fim-de-semana Erdogan ter pedido aos turcos para trocarem os seus dólares e euros por liras, o banco central decidiu reduzir o valor das reservas em moeda estrangeira que os bancos turcos tinham de ter depositados junto do banco central como garantia, o que deverá permitir a injeção no sistema de cerca de 10 mil milhões de liras turcas, seis mil milhões de dólares e cerca de 3 mil milhões de dólares em ouro.

Mas a medida não chegou para acalmar os investidores e a lira continuou a cair, em parte porque os investidores sabem que o banco central não tem reservas de moeda estrangeira suficiente para estancar a hemorragia na lira turca e porque a medida mais esperada para combater a inflação que chegou a perto dos 16% em julho, muito superior ao estimado, era de um aumento das taxas de juro, medida essa que não chegou.

Fonte: Bloomberg. A inflação atingiu os 15,85% em julho deste ano, muito acima do valor esperado para a totalidade do ano.

“Se o banco central fosse realmente independente, estaria a aumentar as taxas de juro muito mais, para 50%, o que fosse preciso”, adianta o especialista. A perceção em torno da independência do banco central é outra das questões que têm deixado os investidores nervosos. Erdogan não só chamou a si o poder de nomear o governador, como nomeou o seu genro como ministro das Finanças, e tem dito sucessivamente que é um “inimigo das taxas de juro altas”. Neste enquadramento, a não subida das taxas de juro cria mais nervosismo

A (não) opção FMI

Em última análise, a Turquia poderia sempre recorrer ao Fundo Monetário Internacional, pedindo um resgate para estancar a crise. A gestão de crises cambiais é uma das especialidades, e razões de existência, do Fundo, mas há vários problemas até chegar a esse ponto.

O primeiro deles é que a Turquia tem sido um cliente regular do Fundo e as experiências passadas não correram assim tão bem. O próprio Erdogan, enquanto primeiro-ministro, minimizou o papel do Fundo na última intervenção que este fez na economia turca, ainda durante a década de 2000.

Outro problema seriam as condições que o FMI exigiria à Turquia para emprestar dinheiro, numa altura em que ainda está envolvido em vários resgates pesados e complicados, como é o caso grego.

▲ O presidente da Turquia com a diretora-geral do FMI, Christine Largarde.

Getty Images

“Se pedirem ajuda ao FMI, na minha opinião, as condições que o Fundo iria impor seriam muito duras. A Turquia é um cliente repetido, o FMI tem vários programas e têm de ser imparciais, como podemos ver pelo exemplo da Grécia o programa seria duro. [Os técnicos do FMI] quereriam desmantelar o modelo económico que Erdogan tem usado e isso seria politicamente muito dificilmente para Erdogan. Acho que iria resistir”, diz Jacob Kirkegaard.

Mas antes de chegar às condições há um problema maior: o FMI aprovar o empréstimo.

Todos os empréstimos do FMI têm de ser aprovados pelos seus membros e entre os membros com mais votos estão os Estados Unidos e a Europa, dois blocos onde a Turquia não tem muitos amigos nesta altura.

“A Turquia sempre foi vista como um país estratégico e porque é um membro da NATO, esperar-se-ia que recebesse apoio político dos EUA, ou até apoio financeiro, ou apoio político no FMI caso pedisse um resgate. Mas Donald Trump já demonstrou que não quer saber muito da NATO, por isso a Turquia não vai ter apoio político por aí. O que é claro agora é que Erdogan não tem amigos, na verdade. Certamente não em Washington, e os europeus também não gostam muito dele”, acrescenta.

E novos aliados? Nem por isso, é a opinião deste especialista que trabalhou para as Nações Unidas no Iraque ou porque o custo seria demasiado elevado ou porque o presidente turco alienou a maior parte dos países que lhe poderiam dar a mão.

“É difícil dizer quanto custaria resgatar a Turquia, mas no caso da Argentina, cuja economia é 75% da economia turca e tem muitos problemas semelhantes, foram necessários 50 mil milhões de dólares. No caso da Turquia o resgate teria de ser maior. Não é dinheiro que a União Europeia tenha à mão. Putin adoraria ajudar Erdogan para dividir a NATO, mas não tem o dinheiro. No Médio Oriente também não tem muitos amigos porque apoiou o Qatar na disputa com a Arábia Saudita. A China também não teria interesse porque economicamente não tem muita exposição à Turquia e porque Erdogan criticou publicamente o regime chinês pelo seu tratamento à minoria uigure”, explicou.

Na opinião de Jacob Kirkegaard, Erdogan até pode aproveitar, como tem feito, os acontecimentos para demonizar os EUA e culpar as sanções decididas por Trump de todos os males, o que “ajudaria durante uns meses, mas não muda o facto que as empresas turcas têm imensos empréstimos em dólares”.

“[Erdogan] vai ter de encontrar uma forma de dar uma volta de 180 graus. Não acredito que tenha mais opções no médio prazo”, acrescentou.

Refugiados, a última cartada

Com um total de 3,5 milhões de sírios a viver na Turquia por terem fugido à guerra no seu país, Erdoğan está em posição de usar o controlo do fluxo de refugiados para a Europa como forma de entrar em negociações com a Europa.

Em 2016, em pleno pico da crise dos refugiados na Europa, a Turquia assinou um protocolo com a União Europeia onde ficou acordado que Ancara estancaria a passagem de requerentes de asilo, recebendo-os dentro das suas fronteiras. Em troca, receberia 3 mil milhões de euros de Bruxelas.

Este ano, na cimeira do Conselho Europeu em que a entrada de requerentes de asilo foi o tema que causou maior discórdia, o acordo sublinhava que seriam precisos “esforços suplementares para aplicar plenamente a Declaração UE-Turquia” — o que, na prática, é o reconhecimento de que o acordo não teve o efeito desejado e que Ancara não o cumpriu.

Em 2018, a entrada de refugiados em nada se assemelha com os números que, desde 2014, deram contornos à maior crise de refugiados a chegar à Europa desde a Segunda Guerra Mundial. De acordo com o Alto Comissariado das Nações Unidas para os Refugiados, a entrada pela Grécia, por via da Turquia, era a rota menos utilizada pelos requerentes de asilo para chegarem à Europa, com 16528 entrada até à data. Enquanto isso, chegaram 18.944 a Itália e 30.106 a Espanha.

No entanto, a situação pode alterar-se rápida e drasticamente. Neste momento, o grosso da guerra da Síria combate-se a Norte, nas regiões de Idlib e Afrin, junto à fronteira com a Turquia. O intensificar da ofensiva de Bashar al-Assad, aliado ao Irão e à Rússia na região de Idlib poderá provocar uma nova onda de refugiados em direção ao Norte. Se esse dia chegar, muito dependerá do destino que Erdoğan decidir dar a essas populações — acolhê-los em troca de mais dinheiro europeu ou deixá-los partir em direção aos Balcãs?

“Este será o principal problema que a Europa, e outros, terão de enfrentar. Parece-me cada vez mais provável que o Bashar al-Assad vai atacar a Idlib, o que criaria uma nova grande vaga de refugiados, já que é para onde os refugiados de outras partes da Turquia têm sido enviados. Para onde irão? A maior parte deve tentar ir para norte na Turquia, mas ao contrário do que acontecia em 2016, os turcos construiriam um muro na fronteira, tipo muro de Berlim. Se a Turquia vai ou não abrir a fronteira, é uma questão muito política. Não tenho dúvidas que o Erdogan vai dizer, e parcialmente vai ter razão, que a economia turca não se pode dar ao luxo de abrir as nossas fronteiras e vai usar esta situação para tentar arrancar mais dinheiro à Europa, ao ocidente. Os refugiados sírios vão ser peões. Vai haver muitas imagens na televisão às quais os políticos terão de responder”, disse o especialista.

Na sua opinião, a Rússia, que se tem vindo a aproximar da Turquia, irá aproveita a situação para criar mais uma situação de caos.

“Os russos não são estúpidos. Vão ajudar a Síria e Bashar al-Assad a atacar Idlib e é do interesse deles uma nova crise de refugiados, especialmente na Europa. Já o fizeram no passado”, sublinhou.