As pessoas “estão a perceber que o acesso às matérias-primas – do petróleo aos bens alimentares – é bem mais frágil do que pensávamos“, diz Matthew Michael, um dos diretores de investimentos da Schroders, que está entre as maiores gestoras de fundos do mundo. Depois da turbulência que a pandemia causou na atividade económica, a guerra na Ucrânia – que começou há dois anos – veio abalar os fluxos comerciais globais e criar terreno fértil para que, nos próximos anos, “tenhamos de habituar-nos a viver com taxas de inflação que, em vez de 1 ou 2%, podem ser de 3% ou 5% – ou mais“.

Matthew Michael, que é especializado em mercados emergentes e matérias-primas, esteve em Lisboa para um evento com clientes da Schroders, uma multinacional britânica que gere o equivalente a mais de 850 mil milhões de euros em investimentos. Uma parte desses investimentos está em matérias-primas, um mercado que nos últimos meses teve uma forte correção negativa depois dos máximos fixados no início da guerra na Ucrânia.

Apesar desse desempenho negativo dos últimos meses, Matthew Michael diz que há tendências de fundo que fazem com que possa ser vantajoso investir em matérias-primas no longo prazo, até porque “é boa ideia investir em coisas que vamos precisar de consumir, nós próprios, mais tarde“.

Estamos por estes dias a assinalar o segundo aniversário da guerra na Ucrânia, que inicialmente causou grandes ondas de choque numa série de mercados de matérias-primas, as chamadas “commodities“. Há uma perceção de que os mercados já se ajustaram e estabilizaram um pouco, mesmo que a guerra não tenha terminado. Esta é uma perceção correta?

Eu acho que é, sim. É isso que estamos a ver. Quando estudamos a história dos preços das matérias-primas, vemos que o fator que é realmente determinante para os seus preços é a oferta. Entre 2001 e 2011 tivemos um bull market [mercado com subidas consistentes ao longo de um período significativo], em que os preços das commodities subiam porque simplesmente não havia oferta suficiente. Começou a ver-se escassez. E depois, claro, a China começou a crescer, os mercados emergentes começaram a crescer e houve uma competição por recursos que durou oito anos.

A oferta não acompanhou, daí que os preços tenham subido nessa fase…

Sim mas depois, tal como acontece sempre, quando se começa a ver preços mais altos surgem mais investimentos que acabam por se traduzir em mais oferta, incluindo investimentos que trazem mais eficiência na produção, melhores técnicas de armazenamento, mais inovação… Isso levou à correção e reequilíbrio do mercado, o fim desse bull market, porque houve um aumento da oferta ao mesmo tempo que o crescimento da China começou a abrandar e os chineses precisavam de menos recursos.

Mas como é que esse enquadramento histórico nos ajuda a perceber a forte subida das matérias-primas no início da guerra, que agora está a ter uma correção?

Porque isso levou a que, depois, tivéssemos alguns anos – basicamente, a década passada – em que os preços baixaram muito e, por isso, houve menos investimento na produção. Ou seja, mesmo antes de todo este conflito estávamos a ver evidências disso, de falta de investimento na oferta que, mais tarde ou mais cedo, levaria a novo aumento dos preços – e a transição energética iria impulsionar esse movimento. E foi o que aconteceu… É um ciclo.

É um ciclo, ou seja, Putin sabia que, ao lançar a invasão naquela altura, o timing seria bom porque os mercados de matérias-primas estavam numa posição de vulnerabilidade no sentido de poderem começar a subir, a qualquer momento, e a guerra iria exacerbar essa subida – e gerar instabilidade económica nos países do Ocidente…

Sim, mesmo antes da guerra na Ucrânia nós [analistas de matérias-primas] já estávamos a pegar nos megafones e a avisar que os mercados de commodities estavam a começar a acordar. E isso acentuou-se com o início de um conflito na Ucrânia que, admito, ninguém realmente previu. A guerra criou um choque muito significativo nas cadeias imediatas de abastecimento de gás natural, petróleo, bens agrícolas, vários produtos que a Europa comprava muito na Ucrânia e na Rússia.

E agora?

Agora, à medida que os mercados se ajustaram, vimos fenómenos de substituição, vimos muitas fontes de energia a serem deslocadas para outras origens, noutras geografias. Os mercados ajustaram-se a isso, ao facto de a resposta do lado da oferta global de matérias-primas (energéticas e não-energéticas) ter sido muito boa, muito melhor do que se previa num primeiro momento. Portanto conseguimos não ter um cenário de escassez.

Daí que os preços tenham corrigido e estejam, hoje, longe dos máximos tocados nas semanas após o início da guerra?

Sim, os preços têm caído porque muitos investidores apostaram numa escassez mais forte, preços do petróleo muito mais elevados – sobretudo com o conflito, agora, no Médio Oriente. Mas até ao momento isso não tem acontecido, simplesmente porque hoje em dia existem muito mais fontes diversificadas de commodities e energia. Basta lembrar que os EUA irão provavelmente ser o maior produtor de petróleo do mundo. Se recuarmos 20 anos, os EUA dependiam muito do petróleo do Médio Oriente mas como houve investimento muito grande na era dos preços elevados, em tecnologias como o petróleo de xisto, os EUA são agora muito mais independentes, produzindo qualquer coisa como 13 milhões de barris por dia. É extraordinário.

E no gás natural?

Passa-se o mesmo, na verdade. O facto de os preços estarem em níveis mais baixos [em comparação com os picos atingidos com o início da guerra] também é fruto do investimento que houve nos anos anteriores, em novas formas de extração e transporte de gás natural.

Então pode-se considerar que, quando os preços dispararam após a guerra, isso foi uma subestimação da capacidade que o Ocidente teria de passar sem o gás russo? Foi uma reação exagerada dos mercados?

Não penso que tenha sido uma reação exagerada. Nas últimas décadas a Europa tinha construído uma dependência muito grande face às commodities produzidas naquela região, o que fazia sentido porque existe proximidade geográfica e… Havia cimeiras, os políticos de uns e de outros países apareciam a falar uns com os outros… Portanto, por que razão é que não nos haveríamos de habituar a comprar gás russo? Mas isso mudou, e mudou muito rapidamente. Foi a isso que os mercados reagiram e é por estas situações que faz sentido investir em matérias-primas – porque todos os cidadãos europeus viram as faturas de luz e gás duplicarem ou triplicarem mas aqueles que tinham investimentos em fundos de matérias-primas também beneficiaram de grandes valorizações… Mesmo olhando para isto numa ótica de investimento de longo prazo, para a reforma, por exemplo, é sempre bom ter uma parte dos investimentos em coisas que vamos ter de comprar, nós próprios – porque se os preços da comida subirem os meus investimentos também estarão melhores, e assim eu consigo compensar.

Funcionou como uma estratégia de proteção de risco, é isso que investir em fundos deste género dá?

Este investimento é visto, normalmente, como um elemento de uma carteira de investimentos diversificada mas não protege contra quebras nos mercados acionistas – historicamente, sabemos isso. Porém, protege os investidores em cenários de risco e instabilidade geopolítica tal como os que estamos a ver hoje.

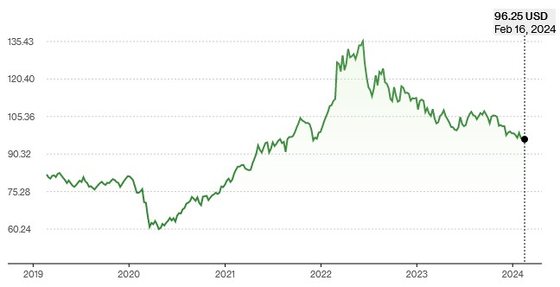

Mas os índices de matérias-primas não estão a subir, neste momento, o principal índice da Bloomberg que segue as commodities está a cair quase 30% face aos máximos tocados após o início da guerra…

Sim, estão negativos face a esses máximos mas se olhar numa perspetiva de longo prazo, basta quatro anos, estão positivos. Tiveram três anos positivos, em quatro.

Matérias-primas longe dos máximos de 2022: Fonte Bloomberg

E daqui para a frente, o que acha que vai acontecer?

O que temos de pensar, numa ótica de mais longo prazo, é se o mundo obteve soluções para os problemas que estavam a fazer as matérias-primas subir mesmo antes da guerra. E a resposta, para mim, é não. Se olharmos para o mercado petrolífero, pode parecer-nos que está em níveis um pouco elevados [com o barril de Brent perto dos 81 dólares]. Mas temos de olhar para este preço numa perspetiva histórica: se olharmos para o preço de hoje e excluirmos a inflação, ou seja, se tentarmos olhar para o peso que o petróleo tem para o consumidor hoje, vemos que o peso é muito mais baixo. Na comparação entre os níveis de preços dos anos 70 e de hoje, o barril de petróleo custaria hoje 150 dólares, não 80. Quando se considera os níveis de inflação que houve nas últimas décadas, termos hoje petróleo a 80 dólares é baratíssimo. Por isso é que mesmo quando o petróleo subiu para 100, 110 dólares, no verão após a guerra, as pessoas puderam continuar a conduzir, a voar e a produzir…

Então… Como é que os preços vão descolar e tornar este investimento rentável?

Porque os preços baixos para o consumidor também são preços baixos para o produtor. As empresas petrolíferas não estão a gerar o nível de receita que se poderia imaginar que gerassem. Portanto está a formar-se o cenário inverso ao que levou aos grandes investimentos do passado (que hoje estão a manter os preços mais baixos). Como dizia há pouco, é um ciclo… E acreditamos que é isso que irá formar preços mais elevados no futuro.

Para o cidadão comum, nos últimos anos, a evolução dos preços das matérias-primas tornou-se um ponto muito importante porque afeta o nível de inflação com que vivem no dia a dia, para as suas despesas e, por outro lado, porque a crise inflacionista levou a que também as taxas de juro e os indexantes de crédito subissem muito rapidamente. O que é que os próximos anos podem trazer, nesta perspetiva?

Penso que as expectativas das pessoas estão a mudar. Depois daquilo que todos passámos na pandemia, com as dificuldades que por vezes se geraram na produção, agora as guerras… Julgo que as pessoas estão a começar a perceber que a oferta e a acessibilidade de commodities à qual estamos tão acostumados é bem mais frágil do que pensávamos. E nesse contexto torna-se muito mais provável que, em vez de 1 ou 2%, a inflação seja de 3 a 5% – ou mais.

Por causa dos preços das matérias-primas?

Sim, porque embora saibamos que nada se valoriza numa linha reta, os mercados de matérias-primas são propensos a ter estes choques, de forma intermitente, e quando o preço de uma commodity sobe isso cria uma espécie de efeito-dominó que gera ciclos de inflação. Isso acontece sobretudo quando temos uma oferta monetária muito elevada, que é o que temos, sejamos honestos… Os salários tendem a subir nos próximos anos e estamos inundados de liquidez [financeira] por causa de toda a flexibilização monetária que foi feita pelos bancos centrais. Por isso, temos terreno fértil para que o aumento do preço das matérias-primas (que acredito que teremos) gere mais inflação a longo prazo. E temos de habituar-nos a viver com níveis de inflação mais elevados e com mais picos momentâneos.

▲ "Temos de habituar-nos a viver com níveis de inflação mais elevados e com mais picos momentâneos", diz Matthew Michael. FOTO: Diogo Ventura/OBSERVADOR

DIOGO VENTURA/OBSERVADOR

Mas mais no imediato, e para fechar o tema da Rússia e Ucrânia, o que acontece naquela guerra não importa para os mercados de matérias-primas?

Claro que importa, mas importa sobretudo porque é uma guerra que alterou profundamente o quadro de interligação entre as grandes economias mundiais. Mesmo que a guerra acabasse em breve, que todos esperamos que possa acontecer, tão cedo não teremos um regresso àquilo que tínhamos como a “normalidade”. A forma como vemos o mundo neste momento é a seguinte: achamos que os próximos anos vão ser marcados por uma maior competição pela obtenção de recursos, porque há menos origens possíveis. À medida que vemos a globalização a colapsar vamos estar, cada vez mais, todos a querer comprar nos mesmos sítios. E isso deve fazer subir os preços.

No final do ano passado, logo após os ataques de 7 de outubro, o Banco Mundial publicou um relatório dizendo que, embora a economia global esteja numa posição muito melhor do que estava na década de 70 para lidar com um possível choque no preço do petróleo ou no preço das matérias-primas, uma escalada deste último conflito no Médio Oriente, que se soma às perturbações já causadas pela Rússia e pela Ucrânia, poderia empurrar os mercados globais de matérias-primas para águas nunca dantes navegadas… Estamos a ver isto a acontecer?

Neste momento, não. Ainda estamos a beneficiar do aumento de produção de que falava há pouco. Se olharmos para o mercado petrolífero hoje, consumimos cerca de 101 milhões de barris de petróleo por dia, o que é uma quantidade extraordinária de petróleo. Mas, na verdade, quando olhamos para a produção vemos que é suficiente para responder a essa procura. Acontece o mesmo na agricultura, que nos preocupa sempre muito, mas olhar, por exemplo, para o Brasil – que é onde a China, por exemplo, compra enormes quantidades de milho e soja para o seu próprio mercado interno – provavelmente teremos uma colheita recorde este ano. Mesmo com o impacto do El Niño, a produção é elevada porque temos culturas mais resistentes à seca e melhores técnicas de gestão do sistema agrícola.

Então a preocupação do Banco Mundial talvez não seja tão justificada assim?

Não diria isso, eles têm uma argumentação válida, sobretudo porque existe o risco de o conflito levar a uma inflação mais elevada e, nesse contexto, os países começarem a ser mais protecionistas no que diz respeito à sua produção – o que exacerbaria ainda mais a inflação. Mas não estamos a ver isso neste momento.

O Banco Mundial refere, de facto, os perigos associados a uma “escalada do conflito”. Talvez não tenhamos chegado a esse ponto…

A evidência que temos é que a maioria das principais partes envolvidas, tanto na região como no mundo ocidental, estão a tentar encontrar uma saída sem que o conflito suba de gravidade. Acho que, até agora, esse é definitivamente o consenso e tem havido um grande desenvolvimento positivo no Médio Oriente nos últimos 15 a 20 anos. Eles têm agendas de reforma social, de abertura ao investimento estrangeiro, vemos muitas melhorias nas relações se tivermos uma perspetiva de longo prazo. Agora, este pode ser o momento que esse caminho desacelera, ou se inverte, não sabemos. Temos muita incerteza em todo o lado, desde logo porque este ano temos eleições em meio mundo, incluindo nos EUA.

O que é que está em jogo nas eleições dos EUA, no que às matérias-primas diz respeito?

Poderá dar-nos uma ideia melhor sobre para onde nos dirigimos. Se virmos que a próxima administração terá uma política de aumentar muito a produção de petróleo, sabendo nós que os EUA têm capacidade para produzir enormíssimas quantidades de petróleo, então isso será um fator determinante para quem investe em matérias-primas. Não temos forma de antecipar se vai haver um agravamento dos conflitos geopolíticos, ganhe quem ganhar nos EUA, mas o que podemos dizer é que neste momento os mercados de matérias-primas não estão a refletir um grande perigo. Mas isso pode mudar, porque não se pode dizer que os mercados sejam um mecanismo de predição de guerras. Quem me dera. O que os mercados estão a dizer, globalmente, é que há oferta suficiente para a procura existente, em traços gerais.

Então e o ouro? O que nos está a dizer a negociação de ouro, que é uma “commodity” um pouco especial e é vista, essa sim, como um possível indicador de problemas no mundo?

As taxas de juro reais nos EUA têm vindo a subir e, historicamente, quando se obtém taxas de juro reais positivas na América, por exemplo, o ouro desce. Porque para quê comprar ouro, que não rende nada, se se pode ganhar dois ou três por cento investindo em dívida norte-americana? Mas as taxas de juro nos EUA estão a subir e o preço do ouro também, ao mesmo tempo, o que é estranho. E a explicação para isso é que os bancos centrais estão a comprar mais ouro. O mais interessante, contudo, é perceber quais são os bancos centrais que estão a comprar mais ouro.

Quais são?

Muitos mercados emergentes. Se olhar para qualquer país onde tradicionalmente se mantêm muitas reservas em dólares, eles viram como as coisas evoluíram com a Rússia e, basicamente, terão pensado que tinham de diversificar as suas reservas de valor. E o ouro é uma das principais formas de ter no cofre algo diferente de títulos do Tesouro dos EUA. Mas será que isso quer dizer que estão a prever um conflito aberto? É quase impossível saber, nesta fase. O que digo é que poderá fazer sentido os investidores comuns, particulares, pensarem da mesma forma que pensam os bancos centrais.