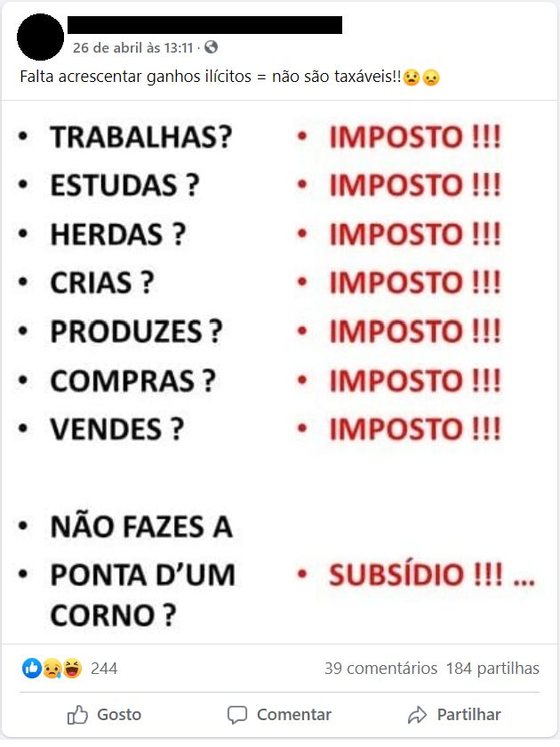

“Falta acrescentar [que] ganhos ilícitos não são taxáveis”, escreve o autor da publicação do Facebook, a acompanhar uma imagem em que se criticam os critérios para o pagamento de impostos.

Neste fact check focamo-nos apenas na legenda, que surge numa clara referência à decisão instrutória da Operação Marquês — o juiz Ivo Rosa não pronunciou José Sócrates por três crimes de fraude fiscal por considerar que “os ganhos provenientes da prática de um crime não dão origem à constituição da relação jurídica tributária e não podem ser tidos em conta para a quantificação da base tributável”.

Em termos mais simples, a justificação é a de que os rendimentos ilícitos não são tributáveis, mas ela não fica por aqui. Neste caso concreto, o juiz de instrução considerou que o Ministério Público deveria ter considerado este crime — e o alegado produto do crime — como perda de vantagem com origem ilícita a favor do Estado. Esta última consideração poderia invalidar a necessidade de tributação em sede de IRS.

Na sequência desta decisão instrutória, o Observador publicou um especial em que explica esta e outras decisões de Ivo Rosa, e o que pensam os fiscalistas sobre o caso. Ficava claro que, por um lado, não é possível dizer que os rendimentos ilícitos não são tributáveis — porque a lei prevê que sejam; por outro lado, há a exceção indicada pelo juiz. O fiscalista João Taborda da Gama explicava nesse artigo que, nos casos em que haja “rendimentos relacionados com a prática de um crime em que o sujeito passivo tenha sido efetivamente condenado, os bens devem ser perdidos a favor do Estado e, apenas nesse caso, não haverá lugar a tributação (há uma perda total)”.

Mas a verdade é que a publicação não oferece nenhum contexto, e a afirmação sobre a impossibilidade de os rendimentos ilícitos serem tributáveis surge de forma vaga e abusiva.

Ao Observador, o especialista em direito fiscal Pedro Marinho Falcão é direto ao afirmar que “os rendimentos ilícitos são tributáveis no sistema fiscal português” e que “a lei geral tributária e o código do IRS são claros ao estabelecer a tributação dos rendimentos independentemente da sua ilicitude”.

Marinho Falcão considera, por isso, que “não se pode afirmar que os rendimentos ilícitos não são tributáveis, dado que contraria lei expressa, sem esforço de interpretação”. O advogado não tem dúvidas sobre a clareza da legislação: “A conclusão de que os rendimentos ilícitos são tributados não é uma construção dogmática ou um exercício teórico de interpretação da lei”, garante.

O especialista cita o Artigo 1º do Código do Imposto sobre o Rendimento das Pessoas Singulares para sublinhar esta mesma clareza: “O imposto sobre o rendimento das pessoas singulares (IRS) incide sobre o valor anual dos rendimentos das categorias seguintes, mesmo quando provenientes de atos ilícitos (…)”, lê-se. Também no Artigo 10º da Lei Geral Tributária surge esta clarificação: “O carácter ilícito da obtenção de rendimentos ou da aquisição, titularidade ou transmissão dos bens não obsta à sua tributação (…)”.

Como exemplo, Pedro Marinho Falcão lembra uma decisão do Tribunal Criminal do Porto, envolvendo administradores de insolvência que terão recebido comissões de forma ilícita. “A Autoridade Tributária veio a tributar em IRS estas comissões”, garante. Mas também revela que “não há, até agora, histórico de decisões desta natureza nos tribunais criminais”. E, por isso, a Operação Marquês abriu a porta “a uma discussão que não deixará de marcar decisões futuras”, prevê o fiscalista.

Conclusão

Não é possível afirmar que os ganhos ilícitos não pagam imposto. Fica claro que a lei portuguesa salvaguarda estes casos.

A decisão do juiz Ivo Rosa no âmbito da Operação Marquês não reflete uma prática comum na justiça portuguesa e, muito pelo contrário, pode tratar-se mesmo de uma decisão inédita — que a legenda em análise generaliza de forma abusiva — e que ainda assim não convence os especialistas.

A afirmação que acompanha a publicação do Facebook é, por isso, falsa, porque há enquadramento jurídico para a taxação dos rendimentos com origem criminosa.

Assim, e de acordo com o sistema de classificação do Observador, este conteúdo é:

ERRADO

De acordo com o sistema de classificação do Facebook, este conteúdo é:

FALSO: as principais alegações do conteúdo são factualmente imprecisas. Geralmente, esta opção corresponde às classificações “falso” ou “maioritariamente falso” nos sites de verificadores de factos.