1 Luís Marques Mendes apresentou há oito dias no seu espaço de comentário na SIC dados do Eurostat sobre a posição do índice do esforço fiscal os contribuintes portugueses na União Europeia (UE) especialmente relevantes. Em 2000, Portugal estava apenas 6% acima da média europeia. Vinte e dois anos depois, o nosso país é o quarto país da UE com maior esforço fiscal e o respetivo índice está 32,4% acima da média da UE.

Significa isto que a carga fiscal, face ao nível de vida de medida pelo PIB per capita de cada país, agravou-se de forma muito significativa, sem que isso tenha representado, como qualquer português médio vê a olho nu, qualquer melhoria dos serviços públicos prestados pelo Estado.

Este índice de esforço fiscal acaba por ser uma espécie de ‘teste do algodão’ que comprova o agravamento da asfixia fiscal — que marca a vida da classe média portuguesa desde há muito.

Pior: essa asfixia fiscal tem vindo a agravar-se numa altura em que os portugueses perderam claramente poder de compra por via do aumento das taxas de juro nos créditos à habitação e, mais relevante, devido ao aumento da taxa de inflação.

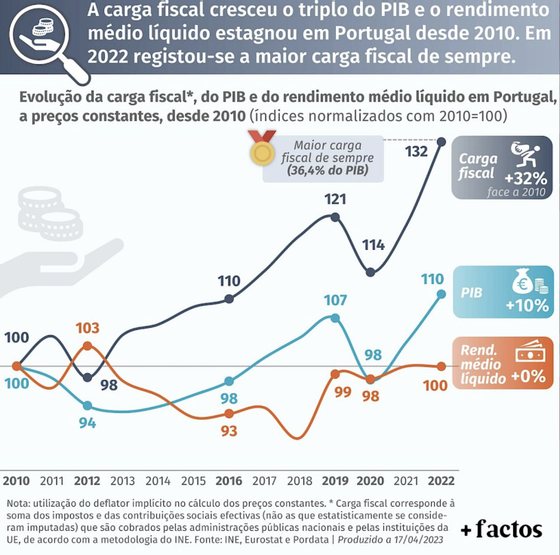

A esse dado podemos acrescentar outro igualmente importante. Se tivermos em conta o rendimento médio líquido vs o crescimento do PIB e o aumento da carga fiscal no período de 2010 a 2022 podemos retirar várias conclusões a partir de dados recolhidos pelo Instituto + Liberdade (ligado à Iniciativa Liberal):

- os valores do rendimento médio líquido de 2010 e o de 2022 são iguais. Ou seja, esse indicador estagnou;

- o PIB cresceu em termos absolutos 10% em 2022 face a 2010

- E a carga fiscal cresceu 32%

E o enquadramento fiscal determinado pelo “maior aumento de impostos” (mal) popularizado por Vítor Gaspar perduram de forma muito hipócrita pela mão do PS: o adicional de solidariedade mantém-se, persistem os limites globais nas deduções à coleta e a taxa máxima de tributação atinge-se mais cedo, segundo o jornal Expresso revelou em junho último.

E só para terminar com mais um facto gráfico:

- Portugal é o sétimo país da OCDE com a taxa máxima do IRS mais elevada: 45% + 5% de adicional de solidariedade = 53%. E ainda falta aqui a segurança fiscal para reforçar o verdadeiro saque fiscal e contributivo.

- E é o 12.º país (de um total de 27 países) da OCDE com taxa efetiva de IRS mais elevada sobre o salário médio.

2 O que torna tudo mais imoral, explicando de forma mais aprofundada uma parte do crescimento da carga fiscal, é que o Estado tem tido um acréscimo da receita fiscal e contributiva verdadeiramente brutal por via da subida da taxa de inflação. Só em 2022, segundo estimativas do Banco de Portugal, verificou-se um aumento de 30% dessa receita — o significa um acréscimo de receita bruta na ordem dos 11,1 mil milhões de euros. Desse valor, cerca de 3,2 mil milhões de euros têm origem na inflação.

É verdade que o Governo garantiu em março de 2023, aquando da apresentação de um pacote abrangente de medidas para combates o aumento do custo de vida, que tinha devolvido cerca de 2,5 mil milhões de euros aos portugueses — um valor mesmo assim inferior ao acréscimo de receita por via da inflação calculada pelo Banco de Portugal. Mas uma parte relevante, cerca de 900 milhões de euros, diz respeito ao pacote “Mais Habitação” que tem taxas de cumprimento muito baixas.

O PSD estima que, a manter-se o crescimento da receita fiscal semelhante ao do 1.º semestre de 2023, o acréscimo extraordinário da receita fiscal no final do ano ficará entre os 2,1 e os 2,5 mil milhões de euros no final deste ano.

Portanto, e para início de conversa, Luís Montenegro fez muito bem em apresentar uma proposta de redução fiscal urgente e imediata de cerca de 1,2 mil milhões de euros para os contribuintes, com destaque para a classe média que está agrupada entre o 2.º e o 6.º escalão.

Marcou claramente pontos ao antecipar-se a uma medida que o Governo de António Costa deverá anunciar aquando da discussão do Orçamento de Estado para 2023.

3 O problema é que a questão da asfixia fiscal não se resume apenas a uma questão do momento. É uma questão estrutural que está a retirar competitividade significativa à economia portuguesa – e a fazer com que os jovens e os menos jovens qualificados sintam uma forte atração pela emigração.

Quando quase 40% dos 50 mil novos licenciados por ano emigram, todas as campainhas vermelhas têm de disparar para alterarmos a situação.

E a questão fiscal tem muita relevância nessa matéria porque a injustiça fiscal é algo indiscutível. Basta ler a última reportagem publicada pelo Expresso para percebermos como o salário líquido é uma questão crucial para os licenciados saírem do país.

Complemente-se essa questão com os dados trabalhados pela associação BRP — Business Roundtable Portugal, e que estão resumidos neste quadro que relaciona o aumento do rendimento médio mensal de um português quando sobe de escalão de IRS face ao aumento da receita fiscal conseguida pelo Estado, e reforçamos claramente o ponto da injustiça fiscal sentida pelos mais jovens— e não só.

Por exemplo, é verdadeiramente extraordinário que o Estado consiga aumentar em 5 vezes o imposto liquidado face a um aumento de rendimento do contribuinte em apenas 1,9 vezes. Até ao 6.ª escalão — que costuma ser definido com o limiar da classe média com rendimentos globais até aos 38 mil euros — o Estado ‘fatura’ sempre mais impostos com o aumento do rendimento médio do que o próprio contribuinte.

Outra questão prende-se com peso da classe média na execução fiscal. É um clássico que se tem vindo a agravar todos os anos. Se tivermos em consideração a campanha do IRS de 2020, as famílias representadas entre 2.º e o 6.º escalão representaram 46% da receita total do IRS. Ou seja, geraram cerca de 6 mil milhões de euros em impostos sobre o rendimento.

Enquanto que os contribuintes com rendimentos entre os 50 mil e os 250 mil euros anuais contribuíram com um peso idêntico com os ‘seus’ 6 mil milhões de euros liquidados em sede de IRS.

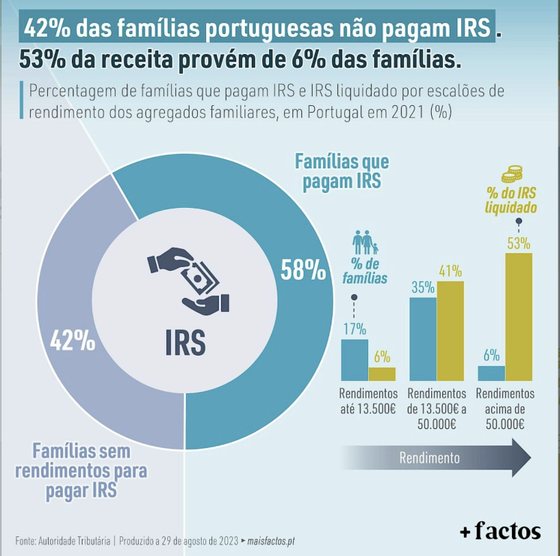

Mas estes dados têm de ser analisados à luz de um grande pormenor: das 5.479.417 famílias que declaram IRS, cerca de 44,45% não pagaram imposto sobre os seus rendimentos em 2020 por os mesmos serem abaixo do mínimo de existência. Em 2020, eram cerca de 2,4 milhões de agregados familiares.

Na campanha do IRS de 2021, a última disponível até ao momento, a Autoridade Tributária (AT) calculou que o número de famílias isentas baixou ligeiramente mas continua acima dos 40% de contribuintes que entregaram declaração de IRS. Em 2021, 58,41% dos contribuintes liquidaram IRS junto da AT.

4 A proposta do PSD não é uma reforma fiscal para o país. Como é possível ler na documentação divulgada pelo partido, essa visão mais estrutural será apresentada mais à frente. O que Luís Montenegro pretende, para já, é apresentar uma proposta que tem aplicabilidade imediata e urgente.

E que pode ser resumida de forma sintética nos seguintes pontos:

- Redução significativa da taxa marginal para a classe média (rendimentos entre os 13 mil euros e os 38 mil euros) que varia entre os 10,3% e os 8,1%. Acima dos 38.632 euros a redução é de apenas de 1,1%;

- Tal representará, segundo cálculos do PSD, numa poupança de 235 euros anuais para o salário médio mensal que se verificou em 2022 (cerca de 1.400 euros) e de 741 euros para um rendimento médio mensal bruto de 2.822 euros;

- Reduzir o IRS Jovem até aos 15% e abranger cidadãos até aos 35 anos nessa medida. O IRS Jovem, criado pelo Governo António Costa em 2020, apenas vai até aos 30 anos, e se o ciclo de estudos corresponder ao doutoramento.

- Atualização obrigatória dos escalões de IRS em linha com inflação e criação de uma normal legal reforçada que obrigue à atualização dos escalões e das tabelas de retenção do IRS em linha de conta com a subida da taxa de inflação.

Só para percebermos a importância desta última medida. Com a subida de inflação, e sem uma atualização dos escalões do IRS, verificou-se uma perda de rendimento dos contribuintes por via do IRS. De acordo com o Expresso, o Conselho de Finanças Públicas calculou uma perda de rendimento de 500 milhões de euros para os contribuintes por essa via.

- O PSD quer ainda limitar o uso do excesso de receita fiscal face ao previsto no Orçamento de Estado e aprovar que obrigue o Governo a submeter ao Parlamento propostas concretas sobre como usar tal excesso de receita fiscal;

- E defende uma isenção fiscal aos Prémios de Produtividade por Desempenho, no valor de até 6% da remuneração base anual. Trata-se de um incentivo ao aumento da produtividade da economia nacional – medida que é contestada por economistas, como Susana Peralta.

5 Dizem os críticos das propostas do PSD no espaço do centro-direita, como Jorge Fernandes, que propostas como esta representam uma “estratégia perdedora” porque apenas interessam e beneficiam uma pequena parte do eleitorado. A maior parte dos cidadãos ou estão isentos do pagamento de IRS (cerca de 2,4 milhões de agregados familiares em 2020) ou não são beneficiados por aí além pela proposta do PSD.

Na prática, Luís Montenegro está a apostar no cavalo errado porque o ganho eleitoral é residual — é a ideia essencial.

Apesar de compreender o raciocínio e de ser factual que 42% dos agregados familiares (cerca de 2,4 milhões) não pagam IRS e o terceiro e o quinto escalão apenas contém 23,5% das famílias contribuintes (dados de 2020 da AT), essa questão pode ser rebatida com outros dados.

Desde logo, há uma maior propensão dos mais pobres — aqueles que não pagam IRS — a não votarem, enquanto os mais ricos têm maior mobilização de voto.

Segundo um estudo “Abstenção e Participação Eleitoral em Portugal: Diagnóstico e Hipóteses de Reforma” publicado em 2019 sobre as eleições legislativas de 2015, da autoria de João Cancela e Marta Vicente, a probabilidade de votar entre os mais ricos variava entre os 75% e os 95%, enquanto que entre os mais pobres andava entre os 60% e os 70%.

Uma conclusão interessante quando o estudo sobre a abstenção se concentrou num universo que representa os 20% dos eleitores mais ricos e os 20% dos eleitores mais pobres.

Estes dados são complexos porque provam que as desigualdades estão a aumentar mas, como diriam Peralta e Fernandes, é o país que temos. Assim, fazendo uma extrapolação empírica a partir daqueles dados, parece~me que a proposta do PSD enquadra-se no seu eleitorado core e pode ter algum peso eleitoral.

6 Há um estudo sobre participação eleitoral que é também interessante para trazer à discussão. Refiro-me ao estudo que Pedro Magalhães e João Cancela realizaram à amostra da sondagem à boca das urnas das legislativas de 2022 realizada pela Pitagórica.

A empresa de Alexandre Picoto mediu a intenção de voto mas também o sexo, a idade e a instrução de todos os inquiridos – o que permite conhecer melhor as diferentes bases sociais de apoios dos partidos políticos.

Assim, as conclusões dos autores são as seguintes

- os eleitores com mais de 45 anos são os que mais votam. Isto é, os que em teoria ganham mais.

- Os mais de 54 anos, com destaque para os pensionistas, representam 48% do eleitorado do PS; já a faixa etária dos 35/54 anos é o principal grupo etário do PSD;

- Enquanto que o eleitorado do PSD tem um peso de 41% de eleitores com estudos universitários, já o PS tem nos eleitores com escolaridade inferior ao secundário o seu principal grupo eleitoral (43%)

Uma vez mais, a proposta apresentada pelo PSD parece ir ao encontro do seu eleitorado-base.

Bem sei que a principal crítica tem a ver com o facto de propostas como esta alegadamente não permitirem ao PSD crescer para outros eleitorados, nomeadamente conquistando o eleitorado mais velho e o menos instruído que votou em peso em 2022 no PS.

E eu aqui deixava apenas um alerta importante: as alterações que o PS promoveu nas tabelas de retenção vão provocar alterações significativas nos reembolsos do IRS de 2023, a executar em 2024, nomeadamente nos rendimentos mais baixos que já pagam IRS.

Ou seja, é verdade que os contribuintes tiveram agora um ganho residual no vencimento líquido mensal mas das duas uma: ou vão ter um reembolso muito menos significativo ou então o reembolso vai ser substituído por mais pagamentos ao Estado.

Basta ver estes dados do JN/Dinheiro Vivo para percebermos que um dos principais grupos eleitorais do PS vai ter uma grande surpresa em 2024.

É verdade que o PS pode sempre reverter estas matérias mas esse é mais um ponto a favor da estratégia do PSD em ter avançado com medidas urgentes em sede fiscal.

7 Está claro que, mais importante do que medidas urgentes, é a reforma fiscal que o PSD de Luís Montenegro promete mais para a frente. Esse, sim, será o verdadeiro teste do algodão para percebermos o compromisso dos social-democratas com uma maior justiça fiscal.

Desde uma redução estrutural e gradual do IRC — retomando a reforma que foi acordada entre o PSD de Passos Coelho e o PS de António José Seguro e que foi prontamente rasgada de forma gratuita por António Costa mal chegou ao poder —, passando igualmente por semelhante redução gradual do IRS, há dois pontos essenciais que os especialistas reclamam há muito e que o centro-direita tem de aplicar:

- um compromisso legislativo de que a estabilidade fiscal é algo essencial para o investimento e para o sucesso económico;

- e um plano estratégico para fazer da simplificação fiscal o alfa e ómega de qualquer reforma fiscal. A não ser os fiscalistas, mais nenhum português consegue compreender o funcionamento do nosso sistema fiscal. A compreensão do sistema é algo fundamental para que os contribuintes tenham um incentivo para cumprirem as suas obrigações fiscais.

Há ainda a questão das isenções fiscais em termos genéricos, e o caso particular de termos 2,4 milhões de agregados familiares que estão isentos do pagamento de IRS. É verdade que, em termos de peso relativo, houve uma descida de 2020 para 2021 de 44% para 42% dos contribuintes que estão isentos de IRS face à totalidade dos que apresentaram declaração de IRS.

A questão é: será que é sustentável termos 2,4 milhões de agregados isentos, tendo em conta que isso aumenta de forma significativa o fardo dos contribuintes dos escalões seguintes? Não seria mais justo que existisse uma contribuição simbólica de todos? Perguntas que ficam para outro artigo.

Siga-me no Facebook (@factoserigor e @luis.rosa.7393), Twitter (@luisrosanews) e Instagram (@luis.rosa.7393)