Índice

Índice

Lucros caídos do céu, das nuvens ou do vento. São traduções possíveis para os windfall profits, uma expressão inglesa. Ao lado surge outra expressão, windfall taxes, impostos a cobrar sobre os ganhos inesperados de algumas empresas em resultado de circunstâncias de mercado que são negativas para a generalidade da economia, consumidores e outras empresas.

A energia é o setor onde estes lucros são mais visíveis, fruto dos aumentos extraordinários nos preços do petróleo, gás natural e eletricidade acentuados pela guerra na Ucrânia. Mas os ganhos não são extraordinários para todos os setores, nem para todas as empresas.

Os ganhos caídos do céu

↓ Mostrar

↑ Esconder

Os ganhos caídos do céu estão mais associados ao setor elétrico e resultam quase literalmente do vento, sol e água usados para produzir energia sem necessidade de usar combustíveis. Estes produtores encaixam lucros inesperados quando vendem a sua energia ao mesmo preço que as centrais que têm de suportar os custos com o gás natural e o carvão, mais as licenças de CO2. Estes custos estavam a subir desde o ano passado, mas aceleraram pelo efeito da guerra na Ucrânia e das sanções à Rússia. A origem dos maiores lucros na energia nesta conjuntura não está no ar (nas renováveis) mas na terra e no mar de onde saem os combustíveis fósseis que empurraram os preços da eletricidade para níveis nunca vistos.

Na semana passada, o Reino Unido juntou-se a uma lista crescente de países que quer taxar estes lucros ditos extraordinários, focando a medida nas empresas de gás e do petróleo. A Shell apresentou lucros recorde no primeiro trimestre de 8,5 mil milhões de euros. A BP ultrapassou as previsões dos analistas com um ganho de 5,8 mil milhões de euros (excluindo a perda extraordinária com o investimento na empresa russa Rosneft).

Não é preciso ir muito longe para constatar que é no oil and gas que estão a ser encaixados os ganhos mais elevados. Basta olhar para os resultados trimestrais das duas maiores empresas do setor em Portugal.

A Galp multiplicou os lucros por cinco para 155 milhões de euros. Ainda que uma parte deste aumento seja explicado pela comparação com o mesmo período do ano passado, cujo desempenho foi afetado pela pandemia, a principal justificação está na valorização do preço do petróleo que a empresa produz.

Lucro da Galp cresceu 500% para 155 milhões até Março. O que explica os ganhos

Já a EDP, uma empresa que no passado recente foi alvo de um inquérito parlamentar aos lucros excessivos, apresentou uns quase inéditos prejuízos de 76 milhões de euros até março. Um desempenho explicado pela seca extrema que marcou o arranque do inverno, mas também pelo aumento do preço da eletricidade no mercado grossista, o que, no caso de uma elétrica, pode até parecer estranho. É preciso olhar para o perfil de negócios e para a estratégia dos últimos anos para perceber porque é que a EDP se encontra, para já, do lado errado da curva dos preços caros.

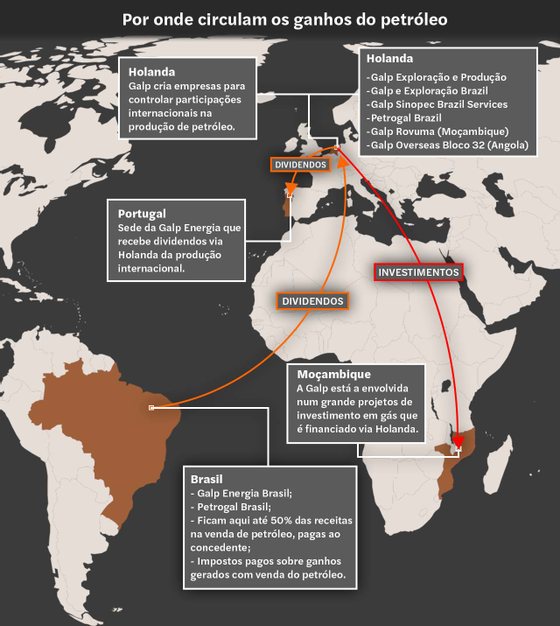

De onde vêm os lucros da Galp e o que chega a Portugal

O presidente executivo da Galp admitiu logo que a empresa está a ganhar com a subida dos preços do gás e do petróleo. Numa conversa feita em março com os jornalistas, Andy Brown afirmou que a empresa está fazer um bom dinheiro no upstream (produção e exploração) e a refinação tem margens razoavelmente boas”, mas garantiu que a estabilidade nos preços era preferível para uma empresa que está a investir fortemente em tornar o seu portefólio mais verde.

Apesar de reconhecer os tais lucros, Andy Brown desvalorizou o efeito de um imposto sobre os mesmos. A maior parte do dinheiro que a Galp faz não é em Portugal e, diz, já “somos muito taxados nos países onde estamos”. Na refinação e distribuição que está em Portugal, a Galp faz pouco dinheiro e já é taxada — portanto, se avançar um imposto, “não é algo de que Portugal possa beneficiar muito”.

O Observador foi atrás desses lucros da Galp para perceber onde são gerados e que caminho percorrem até chegar à casa-mãe e em que parte deste circuito são taxados.

A produção de petróleo e gás no Brasil é a principal fonte de ganhos inflacionados pela alta dos preços. As concessões de exploração de petróleo seguem duas formas de remuneração ao concedente (o Estado ou a empresa estatal do país). Uma é por via de taxas fixas progressivas que vão aumentando à medida que aumenta a produção e podem chegar aos 40% na fase de maturidade, às quais é somado um royalty de 10%. Neste cenário, metade das receitas da venda do petróleo extraído fica com o concedente. Outro modelo é o da partilha de ganhos em que na fase de leilão o concessionário oferece uma percentagem e ganha quem der mais. Pode ser mais ou menos favorável para as empresas.

As concessionárias partilham o investimento e a produção, mas não a venda. Essa é dividida por cargas em função da participação de cada empresa num consórcio. Se a companhia tiver 20% do bloco terá direito à receita de 2 em cada 10 cargas.

As receitas e os lucros gerados com a venda desse petróleo são captados pela empresa local da concessionária, no caso da Galp este negócio é partilhado em 30% com a empresa estatal chinesa Sinopec. Portanto, a Galp recebe 70% de uma percentagem de pelo menos 50% das receitas que lhe cabem na venda do petróleo e gás de cada concessão em função da participação acionista.

A empresa no Brasil paga imposto sobre os lucros no país onde está sediada, segundo confirma ao Observador a Galp. “A tributação dessas empresas, quer seja sobre a sua produção ou sobre os seus resultados, é efetuada nos próprios países onde estes são gerados. Conforme a demonstração de resultados consolidados da Galp recentemente divulgada, a taxa implícita de imposto no primeiro trimestre de 2022 foi superior a 70%.” É já depois de tributados que estas empresas enviam para a casa mãe os lucros por via de dividendos. Quando estes chegam à casa-mãe não voltam a ser taxados porque existe um acordo para evitar a dupla tributação entre os dois países.

Porque que passam pela Holanda?

Mas no caso da Galp o circuito não é direto. Há uma triangulação que passa pelos Países Baixos, onde a Galp detém várias empresas que pelo nome parecem um espelho das empresas de exploração e produção em cada geografia. Para além da Galp Energia Exploração e Produção, há a Galp Sinopec Brazil Services (70%), a Galp Exploração e Produção Brazil, a Petrogal Brasil, a Galp East Africa, a Galp Energia Bloco 2 Angola, a Galp Energia Rovuma (gás de Moçambique), etc.

Uma consulta ao relatório e contas permite confirmar que é através da Galp Energia Exploração e Produção BV (Países Baixos) que pelo menos uma parte dos lucros do negócio de exploração e produção chegam à casa mãe em Lisboa através de dividendos que em 2021 foram de 226,4 milhões de euros e que em 2020 tinham sido de 195,6 milhões de euros.

Das águas profundas do Brasil para Portugal com uma passagem pela Holanda

Fonte oficial da Galp explica que as empresas brasileiras e africanas são detidas por holdings sediadas nos Países Baixos, “em parte fruto das parcerias que fomos construindo ao longo dos anos com diversos parceiros internacionais”. A petrolífera garante que a “determinação da localização das nossas operações não deriva de razões fiscais mas sempre de um racional de negócio. Ainda assim, é de referir que a tributação sobre as empresas e dividendos nos Países Baixos é similar à de Portugal, sendo todavia reconhecida a estabilidade do regime legal em geral nos Países Baixos, e do regime fiscal em particular”. E acrescenta que a “tributação dessas empresas, quer seja sobre a sua produção ou sobre os seus resultados, é efetuada nos próprios países onde estes são gerados. Conforme a demonstração de resultados consolidados da Galp recentemente divulgada, a taxa implícita de imposto no primeiro trimestre de 2022 foi superior a 70%.”

A Galp refere ainda que “os dividendos recebidos nos Países Baixos são em grande medida reinvestidos – por exemplo, o desenvolvimento em curso em Moçambique tem sido suportado por dividendos oriundos do Brasil, mas quando recebidos nos Países Baixos já foram sujeitos a tributação no país de origem dos rendimentos (in casu no Brasil).”

A razão da Holanda

↓ Mostrar

↑ Esconder

O motivo principal para as empresas portuguesas terem criado subsidiárias na Holanda é de natureza fiscal, confirmam os fiscalistas ouvidos pelo Observador. A grande vantagem dos Países Baixos ficou contudo diluída após a reforma do IRC de 2013 que instituiu a participation exemption. Este regime permite evitar a dupla tributação isentando do pagamento de impostos os dividendos sobre participações de pelo menos 10% numa sociedade que seja detida por mais de um ano. Ainda assim, os maiores grupos empresariais portugueses mantêm subsidiárias naquele país porque oferece uma maior estabilidade fiscal do que Portugal e também para facilitar o acesso aos mercados financeiros.

As apresentações aos investidores da Galp mostram o potencial de ganho para a empresa em resultado da valorização do petróleo. A cada subida de 5 dólares por barril corresponde um crescimento de 160 milhões de euros no EBITDA e a cada variação de 1 dólar nas margens de refinação o impacto positivo para a empresa é de 90 milhões de euros. E quando comparado com o custo de produção, o preço de venda ainda parece mais exorbitante. Mas é preciso notar que esta é uma atividade que exige sempre muito investimento que nem sempre traz retorno, porque também envolve muito risco.

Não é surpresa que as petrolíferas e as produtoras de gás natural se encontrem do lado dos lucros extraordinários. Mas este é também um momento marcado por um alto risco e qualquer empresa pode ser apanhada do lado errado da curva, como sublinhou o presidente da Galp. Em 2021, a empresa teve de gerir falhas nas entregas do gás que estava a receber de fornecedores como a Nigéria e ir a mercado cobrar essa falta com produto mais caro cujo preço não conseguiu passar para os clientes. O que pode voltar a acontecer este ano.

EDP com prejuízos. A conjuntura e a seca não explicam tudo

A EDP, que durante anos teve lucros anuais de mil milhões de euros, entrou no vermelho nos primeiros três meses do ano. E apesar de o presidente executivo, Miguel Stilwell de Andrade, ter dito aos analistas que esperava regressar aos resultados normais no final do ano, isso vai depender de vários fatores. E nem todos são controlados pelos gestores da elétrica.

O clima é uma variável determinante para uma empresa exposta à energia renovável e não há elemento mais difícil de controlar do que a água, num país com secas cada vez mais frequentes. A queda da produção hídrica nos primeiros meses do ano mais secos do século foi uma das razões invocadas pela EDP para explicar o mau arranque de 2022. Mas este argumento só conta uma parte da história. Já houve secas longas no passado e isso não arrastou a EDP para os prejuízos. Porque é diferente desta vez?

▲ O Alto Lindoso é uma das barragens com a produção restringida por causa da seca

PEDRO SARMENTO COSTA/LUSA

Para responder à pergunta é preciso recuperar o essencial da estratégia recente da elétrica para o mercado ibérico e perceber como a mesma colocou a EDP na “boca do lobo” no atual contexto da crise energética. O ponto essencial é dado por dois números da atividade da empresa: a enorme diferença entre a quantidade de energia que vende e a que produz. Juntando a produção hídrica com a térmica, as centrais da EDP geraram 5.316 GW hora. Mas as vendas de eletricidade totalizaram 8.677 GWh.

Na gíria financeira, a elétrica está curta. A EDP sempre teve mais clientes a comprar do que centrais a produzir e essa assimetria foi reforçada com o fecho da central a carvão de Sines, a maior do país, e a venda das barragens mais produtivas no rio Douro à Engie. Estas decisões tomadas em 2020 e 2021 deixaram os resultados da EDP mais expostos ao risco de preços altos porque opera mais como compradora (para abastecer os seus clientes) do que como vendedora.

Quem está a ganhar dinheiro com esta crise são as produtoras e, em particular, as que conseguem produzir a custos mais baixos — as renováveis, o nuclear e até o carvão que em Espanha teve um regresso já na segunda metade do ano passado precisamente porque chegou a estar mais barato do que o gás. O que já não acontecia há muito tempo.

Este efeito poderia ter sido mitigado passando o aumento dos preços no mercado grossista para os clientes finais. Mas não foi isso que a EDP fez. Desde o ano passado que a elétrica está aguentar a diferença entre o preço a que compra a eletricidade e o preço a que vende. Só este trimestre, a EDP registou uma perda de 400 milhões de euros ao nível do EBITDA (margem operacional) por não ter repercutido o aumento dos custos com a energia na carteira de clientes.

Na apresentação das contas do ano passado, o presidente executivo explicou que a empresa “não beneficiou destas subidas (de preços) porque esteve sempre do lado dos clientes. Absorveu o impacto dos preços altos”. Em fevereiro, Miguel Stilwell de Andrade afirmava que o propósito “era continuar a proteger os clientes e isso não vai mudar em 2022. Continuamos a política de estabilidade”.

Um mês depois, e já com os primeiros efeitos da guerra a sentirem-se nas cotações do gás, teve de “engolir” este compromisso e aumentar os preços dos contratos com os mais de 4 milhões de clientes domésticos em Portugal. Esta subida excecional aconteceu em maio com uma atualização de 2,6% dos contratos para os domésticos. Uma situação que a EDP Comercial se prepara para reverter já em julho, aproveitando a baixa das tarifas reguladas, segundo explicou ao Observador fonte oficial.

“Ao longo dos últimos anos, a EDP Comercial tem procurado garantir estabilidade aos seus clientes residenciais no decurso do ano. Devido ao impacto substancial do contexto internacional no custo de aquisição de energia, a empresa atualizou preços excecionalmente em maio. No entanto, a EDP considera ter condições para, a partir de julho, repor as condições que os clientes tinham no início do ano. Esta comunicação será feita aos clientes a partir dos próximos dias.”

Já “no caso dos clientes empresariais, os contratos celebrados com prazo fixo têm um preço fechado na celebração do acordo e não sofrem o impacto das tarifas praticadas nos últimos meses no mercado. No caso de novos contratos ou renovações, por ter de adquirir energia no mercado para fornecer a esse cliente, a EDP tem apresentado as condições atualizadas à realidade atual”.

Para além de aumentar os preços, a outra forma que a EDP tinha para conter as prejuízos era perder clientes, ativando por exemplo a cláusula contratual que permite suspender o contrato quando a variação do preço atinge um determinado patamar. Nos esclarecimentos ao Observador, fonte oficial do grupo afirma que a EDP Comercial não terminou contratos com os clientes. No primeiro trimestre, a elétrica manteve os cerca de 4,9 milhões de clientes (quase todos em Portugal), tendo aumentado as vendas de energia em 16%.

Até que ponto a EDP vai virar a agulha para recuperar é preciso esperar para ver. Para já, um dos fatores geradores de prejuízos mantém-se: as cinco barragens (Alto Lindoso/Touvedo, Alto Rabagão, Vilar/Tabuaço, Cabril e Castelo de Bode) continuam com a produção fortemente restringida por causa da seca, uma situação que não tem fim à vista.

Sines podia ter feito a diferença?

Para além de estar do lado errado da linha dos lucros, a EDP também se ressentiu de algumas opções que fez em ativos de produção. As barragens que vendeu eram as mais produtivas (e que para já foram menos afetadas pela seca por estarem no Douro e serem fio de água). Estas hídricas seriam mais lucrativas na atual conjuntura porque vendem ao preço de mercado e não têm custos com combustível nem com CO2.

O fecho da central de Sines em 2021, antecipando em dois anos o prazo inicialmente previsto, também se veio a revelar negativo para a EDP na onda altista de preços puxados pelo gás natural que tem marcado o setor elétrico desde meados do ano passado.

Um relatório da Comissão Europeia sobre o mercado elétrico confirma o regresso de alguns países ao carvão que se tornou mais competitivo do que o gás em termos de preço. A sua utilização na produção elétrica, face a igual período de 2020, subiu 19% no último trimestre do ano, precisamente o período em que Portugal desligou a última central desta tecnologia, o Pego em Abrantes.

A escalada nos preços de gás, com o efeito de arrastamento à eletricidade, começou no verão de 2021 em resultado da combinação entre a retoma da procura e uma lenta resposta da oferta e da logística cuja capacidade foi enfraquecida por falta de investimento durante a pandemia. Na Ibéria o seu impacto no custo da eletricidade foi acentuado pela falta de vento e água. “O preço do gás natural mostrou um aumento tão significativo que a geração a carvão, mesmo com o agravamento do custo das licenças de CO2, se tornou mais competitiva face ao gás, o que resultou numa mudança do carvão para o gás”. Isso aconteceu nos países onde isso era possível, como na Alemanha e em menor grau em Espanha.

▲ Central de Sines foi encerrada no início de 2021

alberto frias/LUSA

Fontes do setor elétrico admitem que a central de Sines poderia ter encaixado centenas de milhões de euros desde o ano passado, se estivesse a operar e tivesse carvão aprovisionado (e comprado a preços inferiores aos atuais) para funcionar até 2023. Ao contrário do Pego, que fechou devido ao fim do contrato de aquisição de energia subsidiado pelas tarifas elétricas, Sines, a maior central elétrica do país, estava a vender a preço de mercado desde 2018. A EDP decidiu encerrá-la em 2020, ainda em plena pandemia, porque a unidade deixou de ser competitiva, devido ao custo do CO2 e à retirada da isenção de imposto petrolífero ao carvão.

A escalada do preço do gás natural mudou algumas contas. A guerra da Ucrânia acelerou o fenómeno do gás caro para níveis estratosféricos devido à importância da Rússia como fornecedor e à maior dificuldade em encontrar fontes alternativos no curto prazo. O carvão também subiu, por via do embargo à Rússia, mas foram vários os dias em que esteve mais barato que o gás natural.

Num ano “singular” as rendas excessivas do passado ajudaram a travar subida do preço da luz

Outro fator que limitou os ganhos da EDP com a eletricidade cara foi estratégia de evitar o risco do mercado seguida no negócio das renováveis. Os parques em Portugal da EDP Renováveis prolongaram o regime de tarifas feed-in, o que, num contexto de preços elevados, funciona como um travão à remuneração destes produtores, em benefício dos consumidores de energia elétrica. Em Espanha funciona um mecanismo que também limita os ganhos das produtoras eólicas subsidiadas a um teto a partir do qual têm de devolver a receita ao sistema. Na sua expansão na Europa, a EDP Renováveis tem procurado estabelecer contratos de venda da eletricidade a longo a prazo que conferem estabilidade e previsibilidade.

Com maior ou menor grau, estas estratégias têm sido seguidas por outras elétricas. Mas a complexidade e diversidade da operação destes grandes operadores integrados é de tal ordem que podem estar a ganhar de um lado e a perder do outro. E depois há medidas regulatórias e fiscais que fazem a diferença.

As empresas espanholas, concorrentes diretas da EDP, não apresentaram prejuízos, mas também não têm fortes aumentos nos lucros. A Iberdrola aumentou lucros globais em 3,2%, apesar de uma queda de 29% nos resultados em Espanha. A Endesa baixou os lucros em 31%, mas manteve as expectativas para o final do ano.

A Engie, elétrica francesa que adquiriu as barragens do Douro na EDP e que é acionista da central do Pego, anunciou uma subida de 76% no resultado operacional até março, com a presidente executiva a destacar aos analistas “uma forte performance operacional” que permitiu à empresa “capturar os preços altos, em particular no nuclear, mas também nas renováveis e na produção térmica”.

A também francesa EDF anunciou um salto de 61% nas vendas trimestrais, apesar da queda da produção nuclear, mas os resultados têm sido travados pelo teto de 4% à atualização dos preços da eletricidade imposto pelas autoridades do país.

Como apanhar uma fatia dos ganhos caídos do céu

A discussão dos windfall profits começou no setor elétrico com a tentativa frustrada de Espanha de taxar esses ganhos inesperados para baixar os preços do mercado grossista no ano passado. As medidas anunciadas incidiam sobre as renováveis e a nuclear, mas acabaram por não surtir o efeito esperado e já este ano Madrid avançou (em parceira com Portugal) com uma nova via para capturar os ganhos caídos do céu. Esse é o efeito prático do teto ao preço do gás, aprovado em Bruxelas e que vai ser aplicado no mercado ibérico de eletricidade a partir de 15 de junho.

▲ Solução ibérica para travar preço da eletricidade assenta na partilha por todos dos ganhos que estavam a ser capturados por alguns produtores

JOÃO PORFÍRIO/OBSERVADOR

A solução ibérica procura redistribuir as receitas inesperadas que os altos preços da eletricidade estão a trazer a alguns produtores (os que produzem barato, mas beneficiam dos preços caros que é necessário pagar à última tecnologia que entra no mix energético — o gás natural). É uma partilha dos ganhos que estavam a ser capturados apenas por alguns produtores. Ganhos que as empresas beneficiárias não previram quando fizeram investimentos e que não esperavam (por isso terão mais dificuldade em contestar judicialmente quando os virem cortados). Os clientes vão ser chamados a participar no esforço de compensar as centrais térmicas pelo teto imposto ao gás natural, mas acabam a pagar menos do que estão a pagar (pelo menos os que estão diretamente expostos aos preços diários).

O resultado desta complexa equação inventada por espanhóis (com intervenção de alguns portugueses) será baixar o preço grossista da eletricidade o que beneficiará todos os compradores, incluindo elétricas como a EDP, mais expostas à volatilidade do mercado.

Como vai o limite ao preço da energia proteger Portugal da escalada do gás? Dez respostas

É certo que há dúvidas sobre se os clientes que estavam protegidos do risco da volatilidade (como a maioria dos portugueses) vão ganhar com este regime e ninguém sabe ainda se os pressupostos por trás da reconfiguração do mercado funcionam mesmo.

A solução ibérica pode ser mais ambiciosa e arriscada, mas é provável que tenha mais efeito do que o modelo que outros países estão a implementar. Um imposto sobre lucros parece ser uma forma mais simples e direta, mas o resultado é menos garantido do ponto de vista do encaixe.

A Itália foi um dos primeiros países a anunciar este imposto que em março criou uma taxa de 10% sobre o aumento de lucros das empresas de energia. O objetivo era encaixar mais de quatro mil milhões de euros para financiar medidas de apoio a empresas e famílias. A eficácia deste imposto foi rapidamente posta em causa com declarações do presidente executivo da elétrica Enel, Francesco Strace. “O impacto para nós é zero. Algures entre os 7 e os 10 milhões de euros” — a empresa lucrou mais de três mil milhões de euros no ano passado.

Em maio, o Governo de Mário Draghi anunciou que iria elevar para 25% a taxa sobre os lucros extraordinários das empresas de energia no quadro de um pacote mais ambicioso de ajuda à economia. A Enel admitiu entretanto que esta nova taxa vai pesar mais, cerca de 100 milhões de euros. Ainda assim, não faz estragos suficientes para alterar a estimativa de ganhos correntes para o final deste ano.

E Portugal? A possibilidade foi analisada pelo Governo de António Costa como sinalizou o ministro da Economia, naquela que foi a sua primeira intervenção no Parlamento na apresentação do programa do Governo. Desde então, António Costa Silva tem procurado descartar a utilidade da dita taxa sempre que é questionado — o que acontece muitas vezes — sobre o imposto dos lucros extraordinários.

O que são impostos sobre lucros caídos do céu? Quem os está a cobrar? E funcionam?

Durante o debate do Orçamento do Estado, Costa Silva reforçou: Para já, não há medidas deste tipo a serem equacionadas. Cá estaremos para olhar para as opções que estamos a cartografar, incluindo esta”, afirmou em resposta à deputada do Bloco de Esquerda. Ao mesmo tempo, o ministro da Economia foi eco de alguma falta de vontade política em avançar por esta via.

“Acho que não devemos ter o hábito de andar sempre a hostilizar as grandes empresas, sobretudo as Galps e EDPs. Precisamos de uma economia que tenha grandes empresas. Não sou partidário da síndrome do Portugal dos Pequeninos. Não é isso que nos vai fazer dar o salto, precisamos de escala, e são as grandes empresas que catapultam desenvolvimento à sua volta. Temos de ter muito cuidado em relação as grandes empresas”, declarou.

Mais categórico foi o ministro das Finanças que, perante a insistência de Mariana Mortágua, usou o exemplo italiano para descredibilizar uma tal taxa em Portugal. “A taxação italiana foi contornada no primeiro mês e resultou numa receita estimada de 10 milhões de euros. A medida adaptada à realidade portuguesa resultaria numa receita de um milhão de euros”, estimou o ministro. “Tenho a certeza que a senhora deputada tentaria ridicularizar a iniciativa do Governo perante uma receita de um milhão de euros. Não contribuo para isso. Não encontra países que estejam a aplicar a medida com eficácia”, sublinhou Fernando Medina.

Já depois destas palavras o Governo britânico anunciou a criação de uma sobretaxa de 25% sobre os lucros das empresas de gás e petróleo, o que elevará a taxa nominal de IRS até aos 65% dos resultados.

Para evitar a fuga do investimento, o ministro das Finanças britânico indicou que será possível uma super-dedução para incentivar investimentos na produção de hidrocarbonetos no país, de forma a fortalecer a segurança energética. O Reino Unido tem alguma produção no Mar do Norte. O Governo Boris Johnson quer aplicar a nova taxa enquanto se mantiverem preços de gás a petróleo acima da média historicamente normal e espera arrecadar cinco mil milhões de libras no primeiro ano para financiar medidas de apoio às famílias. Londres está igualmente a equacionar um imposto sobre o setor elétrico, em moldes que ainda não foram definidos.