A Europa pode ter deixado a recessão para trás e algumas economias até crescem acima dos 5%. Mas as chagas da crise não desapareceram: mesmo no melhor dos cenários, a Zona Euro deve fechar o ano com um produto interno bruto (PIB) cerca de 15% mais baixo do que aquilo que se esperava há uns anos. No caso da Grécia, o desvio entre expectativas e realidade ultrapassa os 40%.

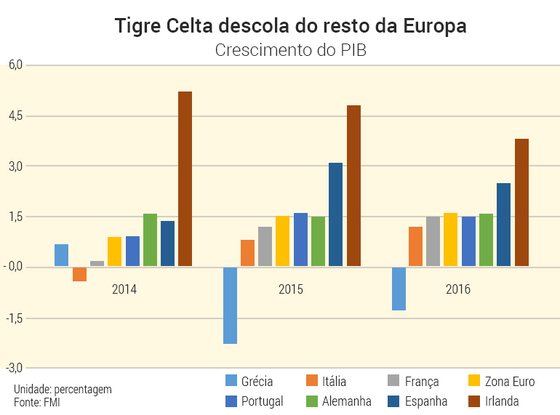

O ano ainda não acabou e os números, por isso, são apenas previsões. Mas, se tudo correr como esperado, e as tendências mais recentes se mantiverem, a Irlanda deve crescer algures entre os 5 e os 6% este ano. Golpe de sorte? Nem por isso: em 2014 a economia irlandesa já tinha sido a lebre da união monetária, ao avançar 5,2%. E em 2016 prepara-se para deixar novamente a concorrência a léguas, com uma expansão do PIB que pode rondar os 4%.

Para uma Europa ainda a lamber as feridas da Grande Recessão, e em que as previsões em alta do PIB são normalmente medidas em décimas de ponto percentual, valores destes são quase humilhantes. O conjunto da Zona Euro, por exemplo, deve crescer pouco mais de um 1% ao ano entre 2015 e 2016. França e Itália seguem pelo mesmo caminho, Portugal não faz melhor e a até a própria Alemanha é incapaz de ultrapassar a fasquia dos 2%. A Grécia, essa, ainda nem conseguiu sair da recessão.

A Irlanda é o caso mais conhecido e óbvio de retoma acelerada – tão notável que a até a revista Economist a rebatizou de “Fénix Celta. Mas quem procurar bem pode encontrar outros casos de sucesso. Por exemplo, a Estónia, que cresceu 7,6% em 2011 e mais 5,2% em 2012. Ou a Lituânia e a Letónia, que andaram lá perto. Todos foram ao tapete quando a crise estalou mas levantaram-se rápido e hoje crescem como ninguém. Para todos os efeitos, as feridas que a Grande Recessão abriu nestes países parecem estar mais que saradas.

Mas será mesmo assim? Estas comparações simples podem ser enganadoras, desde logo porque não contextualizam o presente. Por exemplo, um crescimento aparentemente extraordinário pode não ser assim tão impressionante se vier na sequência de uma recessão violenta. Neste caso, trata-se apenas de “recuperar o terreno perdido” – e as economias com recessões mais profundas têm, obviamente, mais terreno a recuperar. Outro problema é que mesmo taxas muito altas podem na verdade ser substancialmente mais baixas do que aquilo que todos esperavam, e que constitui o padrão habitual de uma dada economia.

Chagas profundas e onde menos se espera

Uma maneira de contornar este problema é comparar o PIB efetivo de cada país com o PIB que se esperaria caso a crise não se tivesse instalado. Isto pode ser feito projetando as tendências de crescimento prévias à crise ou, como alternativa, olhando para as previsões económicas elaboradas antes de a recessão começar a crepitar. Nenhum dos métodos é perfeito, mas qualquer um permite uma avaliação mais correta daquilo que foi, de facto, o verdadeiro impacto da crise – seja o terramoto inicial, que começou com o subprime dos EUA, sejam as réplicas posteriores, como a crise das dívidas soberanas.

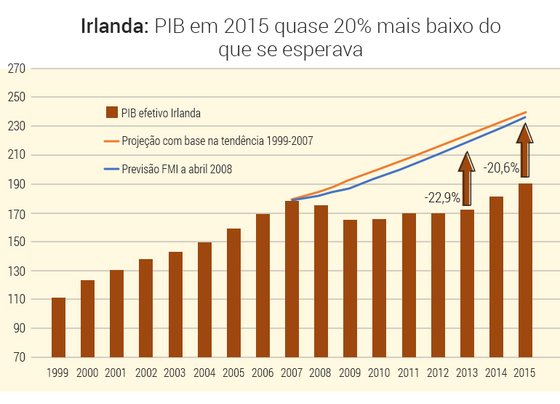

Ver as coisas desta forma é como colocar óculos 3D: permite detetar coisas que de outra forma seriam invisíveis. No caso da Irlanda, por exemplo, a atividade económica estará em 2015 cerca de 20% abaixo do nível que o FMI previa no início de 2008, quando publicou o seu World Economic Outlook. Sim, o crescimento registado no ano passado e esperado para este é muito acima da média, mas mal chega para fechar a dimensão do “desvio” entre aquela que era expectativa e os resultados efetivos.

O caso irlandês pode parecer extraordinário, mas está longe de ser único. Na verdade, não faltam países a apresentar desvios ainda mais pronunciados, como Estónia, Lituânia ou Chipre, com diferenças na casa dos 30%. E até a Letónia, cuja recuperação motivou uma intensa troca de argumentos entre Paul Krugman e o primeiro-ministro letão, aparece muito mal na fotografia. Já a situação grega apresenta contornos verdadeiramente bíblicos: o seu PIB tem hoje pouco mais de metade do tamanho que teria caso tivesse continuado a crescer como antes da crise.

Nem tudo é inesperado. A imagem confirma uma ideia que tem vindo a ganhar força ao longo dos últimos anos: a grande divergência de desempenho entre os países do “centro” da Europa, como Alemanha, Holanda, Áustria, Bélgica e Luxemburgo, e as economias mais periféricas. A grande diferença é que torna muito mais óbvio que esta diferença é apenas relativa, mostrando que até aquelas economias estão hoje muito distantes do ponto onde se esperava que estivessem.

É possível que o enorme desperdício de PIB cavado pela crise seja temporário, e acabe por se desvanecer à medida que o tempo passa e as economias recuperam. Mas, a julgar pelas previsões do FMI, que tem números até 2020, não é provável. De facto, os desvios calculados melhoram apenas marginalmente quando são projetados para os próximos cinco anos. Novidade? Nem por isso. Os efeitos permanentes de uma crise económica não deixam de ser intrigantes. Afinal de contas, a capacidade produtiva de um país depende da sua mão-de-obra, do stock de capital disponível e do seu nível tecnológico. Se a crise não afeta permanentemente nenhum destes fatores, não é fácil perceber por que haveria de deixar marcas duradouras no seu potencial produtivo. Afinal de contas, até os EUA recuperaram o terreno perdido após a Grande Depressão (ver caixa “Grande Depressão”).

Grande Depressão: longa, profunda e passageira

↓ Mostrar

↑ Esconder

A Grande Depressão é sem dúvida a crise económica mais conhecida da história. O gatilho foi o crash da bolsa, em Setembro de 1929. A dimensão da hecatombe que se seguiu foi algo quase nunca visto em países desenvolvidos: entre 1929 e 1933, o PIB dos EUA chegou a encolher quase 30%. Esta é a história que quase todas as pessoas conhecem. Menos conhecida foi a força da recuperação subsequente, que começou em 1934 e se prolongou ao longo dos anos seguintes. Resultado? Em 1939 a economia já tinha voltado ao “ponto de partida” (isto é, o “pico” de 1929) e poucos anos depois tinha voltado a convergir com a sua tendência de longo prazo. Um exemplo: entre 1941 e 1943, o PIB cresceu sempre acima dos 15% ao ano.

Mas, apesar de a justificação teórica para este puzzle ainda não ser bem compreendida, não há dúvida que ele existe e é muito mais omnipresente do que se pensava. Recentemente, o ex-economista-chefe do FMI, Olivier Blanchard, e mais dois economistas estudaram este tema, olhando para mais de 100 recessões distribuídas por 50 anos. A conclusão foi surpreendente: cerca de dois terços das contrações do PIB deixam marcas permanentes nas economias, afastando-as em definitivo da sua trajetória anterior.

Mais extraordinário ainda, em cerca de metade destes casos as economias não só não recuperam o terreno perdido como se afastam cada vez mais da tendência anterior. A situação é semelhante à de um automóvel que numa corrida tem de parar para abastecer o depósito e descobre, ao voltar à pista, que para além de ter perdido terreno para os adversários também está agora a andar mais lentamente do que antes da paragem. Isto é: a própria taxa de crescimento do PIB reduz-se.

Porquê? Há teorias para todos os gostos. É possível que os economistas tenham grandes dificuldades em calcular corretamente qual o verdadeiro potencial de crescimento, e tendam muitas vezes a ser demasiado otimistas em relação ao futuro. Se for este o caso, os desvios encontrados neste estudo seriam apenas “ruído” causado pelo facto de se ter colocado a fasquia demasiado alta. E também é possível que algumas recessões afetem de facto o potencial produtivo do país, reduzindo a sua capacidade de crescimento. Isto é particularmente óbvio no caso de recessões que resultem da escassez de matérias-primas, como os choques petrolíferos que atingiram a Europa e os Estados Unidos no final dos anos 70 e início dos anos 80. Nestes casos, é natural, e até expectável, que as chagas da crise nunca sejam completamente saradas.

Mas o estudo de Blanchard, Eugenio Cerutti e Larry Summers mostra que isto não chega para contar a história toda. Os economistas levaram a sério estas possibilidades e tiveram o cuidado de escolher tendências mais modestas e de olhar apenas para as recessões resultado de falta de procura, onde fatores do lado da oferta não têm grande impacto. Os resultados são surpreendentes: mesmo nesta amostra mais restrita as crises causam danos persistentes – os desvios face à tendência surgem em 57% dos casos, sendo que em 18% esse desvio torna-se cada vez maior à medida que o tempo passa.

| Episódios sem desvios | Episódios com desvios | dos quais: desvio crescente | dos quais: desvio estável | ||

| PIB | Recessões | 33% | 67% | 34% | 34% |

| Recessões “normais” | 29% | 71% | 39% | 32% | |

| Recessões “de procura” | 43% | 57% | 18% | 38% |

Nestes casos, é preciso procurar outras explicações. Talvez seja porque o desemprego prolongado leve os trabalhadores a perder competências e a deixarem, pouco a pouco, de ter contacto com o mercado laboral – enraizando na economia uma situação que numa situação normal seria meramente transitória. Ou porque as recessões prolongadas fazem com que as empresas deixem de Investigação & Desenvolvimento, o que diminui a capacidade tecnológica da economia. Em todo o caso, uma coisa parece certa: há efeitos de histerese em curso (ver caixa “Histerese”).

Histerese, anatomia de um conceito

↓ Mostrar

↑ Esconder

A “histerese” é um termo importado da física, e que em economia significa que um choque – como uma recessão – afeta permanentemente o nível do Produto. O termo ganhou importância nos anos 80, quando o desemprego disparou na generalidade da Europa. A maioria dos economistas esperava que, uma vez ultrapassada a recessão, a taxa de desemprego voltasse a níveis normais. Foi o que aconteceu nos EUA e no Reino Unido, por exemplo. Na Alemanha, França e Itália, por outro lado, o mercado laboral nunca mais foi o mesmo. É como se a economia tivesse perdido tração sobre o desemprego.

Se esta for a explicação correta, então os “os custos da perda de produção são muito mais altos do que tipicamente assumido”, defendem Blanchard e os seus colegas. Uma implicação muito prática desta conclusão é que a política económica contra cíclica pode ser muito mais importante do que se pensava. Ao evitar períodos recessivos, ela permitiria não apenas estimular a economia no curto prazo mas também em horizontes mais longos. Um tópico quente que promete animar os próximos debates.