Bancos que pagam mal, são também bancos pouco saudáveis. B. Verwijlen (1995), um economista holandês da nova geração, desenvolveu que a principal razão para a falência de instituições financeiras residia no facto de as boas avaliações de risco estarem sempre sujeitas a pressões de índole comercial e política dentro das instituições. Uma política de baixos salários aplicada ao banco em benefício dos salários dos gestores e dos dividendos dos acionistas funcionava, em si mesmo, como um fator de fragilização da carteira do banco por provocar uma seleção deficiente dos clientes. Mais, o medo de perder os benefícios financeiros permeabilizava a estrutura acionista e os órgãos de gestão de topo às influências políticas dos governos. Assim, os bancos que melhor pagavam aos seus empregados acabavam por ter melhores carteiras de crédito e, no fim, mais proveitos.

No recíproco, mas no mercado sueco do final do seculo XX, N. Arrhenius (1997), apresentou um estudo na mesma linha. Num estudo qualitativo feito nos mercados nórdicos, demonstrou que os bancos que recusavam crédito às empresas que usavam políticas laborais mais agressivas, leia-se salários mais baixos e maior pressão, tinham uma carteira de crédito mais sólida. A razão, afirmava o estudo, era que empresas com políticas laborais mais amigáveis promoviam melhor ambiente de trabalho e, em consequência, uma melhor saúde financeira e um risco de crédito muito inferior às demais.

O que nos diz isto? Pouca coisa, porque a parte fantástica do parágrafo de cima é que é de facto fantástica. Bas Verwijlen é um jovem esgrimista holandês e Nicklas Arrhenius é um lançador de disco sueco. As conclusões foram inventadas por mim, destinadas a satisfazer algo que eu gostaria de ver corroborado de forma mais sólida, de preferência com um estudo “científico”. No caso, que a saúde financeira dos bancos é alimentada por um ambiente paradisíaco de relações laborais no mundo que rodeia a banca e que os gestores duros acabam castigados pelo mercado. Aposto que não pensou sequer em confirmar se os estudos existiam e até estava a ler este artigo com alguma satisfação até ao início deste parágrafo. Mas, ainda que existissem estes estudos, ninguém iria debater se as condições de realização das experiências eram condições aceitáveis para assumi-los como conhecimento, porque a agradável plausibilidade das conclusões é mais importante, para nós, que a verdade.

Isto é perfeitamente natural — mais que ler a verdade, nós gostamos que a verdade corrobore a opinião que já tínhamos antes. O exemplo mais óbvio temos todos os dias com o futebol: nós não queremos ler o jornal que diga a verdade, nós queremos ler o jornal que diga que o penálti contra o Benfica não é penálti (e nunca é!!!).

Lembrei-me disto recentemente quando, numa conferência internacional sobre risco de crédito, falei sobre a autoproteção intrínseca que uma carteira de crédito tem. Em termos genéricos, os reguladores exigem que os bancos olhem para a sua carteira de duas formas. Na questão do cálculo de capital, o montante em dívida é considerado constante durante um ano e, na questão da medição das imparidades, ou, em linguagem comum, as perdas potenciais, que a carteira considerada seja aquela que existe hoje e devem avaliar-se a perdas ao longo da vida de cada um dos contratos.

A audiência era composta por pessoas responsáveis pelo risco dos bancos, reguladores, auditores e académicos e eu estava a demonstrar que, se considerarmos a vida dos contratos e admitirmos que o banco vai continuar a laborar por muitos e bons anos, não existe razão para tanta regulação, tanto cálculo erróneo e disparatado de probabilidades, capitais mínimos e outras medidas exóticas, porque a diversificação dos riscos elimina essa necessidade. Afinal, a banca é muito mais antiga que cálculos de probabilidade ou reguladores e sempre funcionou muito melhor que quando estes se imiscuíram no mercado.

Mas, à medida que estava a apresentar estas conclusões, a cara dos presentes ia ficando cada vez mais torcida. Como que a dizer “Admitir que o banco vai continuar? Isso não faz sentido, o que faz sentido é dizer que acaba amanhã ou que nada acontece no próximo ano tirando perdas…”.

Conforme ia estranhando a reação dos presentes, ataquei da forma que achei inquestionável: pela matemática. Então, comecei a explicar que aquilo que é pedido aos bancos não faz sentido porque as medidas de probabilidade que são pedidas, mais que serem difíceis de medir, não existem. E que isto é tão forte como tentar dividir uma maçã por zero pessoas. Não interessa que dados têm, que tecnologia usam ou que livros leram. Os números que têm são espúrios e não representam nada de relevante. Certamente, não uma probabilidade. As caras estavam agora a manifestar incredulidade. Como assim não existe, que matemática é essa?

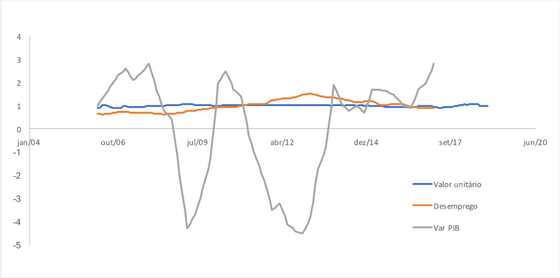

Não esperavam eles pela pièce de résistance: a prova empírica. Apresentei dados de uma carteira portuguesa que atravessa duas crises, os contratos que existiam numa data e todos os que ainda não existiam nessa data e foram criados no futuro, cumprindo com a condição proposta “vamos admitir que o banco vai continuar por muitos anos”. E os dados mostram uma completa insensibilidade às duas crises em causa, a do subprime e a da dívida portuguesa que trouxe a troika (no gráfico, valores normalizados). E as caras agora demonstravam indiferença, como quem diz “Portugal? Isso interessa?”.

Tirando uma reação entusiástica de alguns búlgaros da assistência, se calhar porque as crises para eles têm uma dimensão ainda mais relevante que as nossas, a reação dos restantes, maioritariamente do norte da Europa, continuava bovina. Até que um faz a pergunta que não me tinha passado pela cabeça “Então propõe que façamos o quê? Nada?”. Ou seja, ainda que a verdade fosse essa, não era isso que um auditor ou regulador ou responsável do risco da carteira de um banco queria ouvir. Na verdade, todas aquelas cabeças estavam a encontrar argumentos que pudessem minar aquilo que eu estava a dizer, independentemente de ser das apresentações mais sólidas, em termos formais, que já fiz na minha vida.

O que eles queriam ouvir era que os esforços deles são fundamentais para a vida do mercado financeiro, ainda que com isso enterrassem os bancos que lhes serviam de ganha-pão. Não queriam que eu negasse aquilo em que acreditavam. Mesmo que pudesse trazer mais valor àquilo que fazem. A razão porque não desconfiam que passadas décadas ainda se façam conferências de carácter científico em torno de algo tão básico como a determinação de uma probabilidade é, afinal, que a vida deles é feita, de dia à noite, da crença de que é possível lá chegar.

Nós, portugueses, pagamos bem por este disparate porque continuamos a enterrar dinheiro atrás de dinheiro para que estes senhores andem de volta daquilo que não querem ou não conseguem entender. Mas a verdade é que quem tem razão são eles. Enquanto estou a escrever estas palavras, saiu a notícia de que a banca nacional perdeu 7 mil trabalhadores em 10 anos, cerca de 16% do total. E nem estamos a contar com aquilo que vai ser a redução associada à CGD. O mesmo movimento vai correndo a Europa. Mas, ao que sei, os bancos centrais, como o Banco de Portugal que devia regular o mercado e os auditores que deviam controlar a informação, não estão a reduzir pessoal. Isto apesar de, ao contrário dos 7 mil que saíram do mercado, viverem à conta de uma asneira e não contribuírem em nada para a saúde de cada banco.

Agora, qual é a notícia que queremos ler? Que vai haver mais regulação (mesmo sem saber a que há…) ou que vai haver menos? Sem grande esforço de adivinhação, eu consigo dizer que aquilo que queremos ler é que vai haver mais regulação, mesmo sem sabermos o que isso significa. Porque essa é a notícia que corrobora a nossa crença de que os banqueiros são uma cáfila cujo direito a respirar deve ser controlado ao segundo. Pouco interessa que nos digam que matematicamente é estúpido, que historicamente é errado e que empiricamente não se justifica. Essa notícia não nos interessa nada porque não corrobora aquilo que já é a nossa opinião, mesmo que isso signifique que vamos pagar mais um esparrame de dinheiro da próxima vez que um banco “precisar” de capital. Aliás, já acreditamos que o défice baixou com a dívida a bater novos recordes todos os dias e parece-nos óbvio que qualquer penálti contra o Benfica é inventado por natureza (e é!!!). Esta é só mais uma.

Naturalmente, há um ensinamento nesta história. Não interessa dar notícias que possam contrariar aquilo que é a crença das pessoas, por muita verdade que essas notícias possam trazer. Entre ser esperto e ser rico, é preferível ser rico. E entende-se quem vai acabar rico e quem vai acabar pobre.

João Pires da Cruz é PhD em Física, co-fundador e partner da Closer