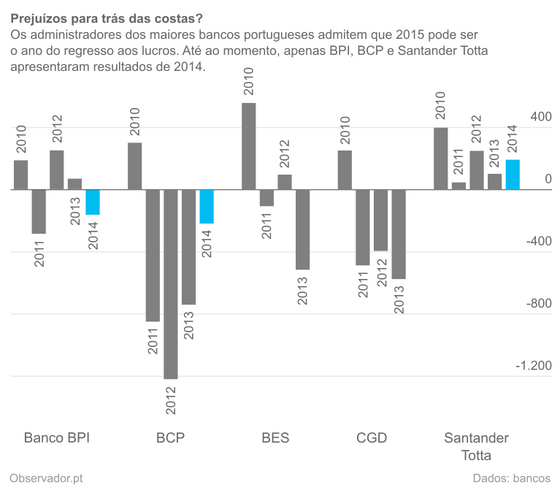

Os maiores bancos portugueses tiveram mais de 1.600 milhões de euros de prejuízos em 2013, o mesmo valor que tinham tido em lucros em 2010. A quebra da rendibilidade associada à recessão no país, a necessidade de registar imparidades elevadas no crédito concedido e as taxas de juro baixas são algumas das condicionantes que fizeram dos últimos quatro anos anni horribiles para a banca nacional. Anos em que apenas os lucros com a compra e venda de dívida pública e os rendimentos das atividades internacionais sustentaram os resultados.

Em 2014, a tendência melhorou um pouco e os administradores dos principais bancos admitem um regresso aos lucros em 2015. Porém, as ações continuam nos valores mais baixos dos últimos anos. Chegou a hora de investir?

O ano de 2014 foi, no mínimo, intenso para a banca europeia e, por ainda mais razões, para a banca nacional. Em Portugal o setor foi abalado pelo colapso do Banco Espírito Santo (BES), que sucumbiu às dificuldades do Grupo Espírito Santo (GES) e acabou por ser alvo de um processo de resolução que deu origem ao Novo Banco.

Já no resto da zona euro – e, também, claro, Portugal – o ano foi marcado pelas mudanças profundas que estão a ocorrer na regulação (mais um ano de adaptação às regras de Basileia III, que serão mais exigentes para os níveis de capital) e na supervisão, com o Banco Central Europeu (BCE) a assumir a responsabilidade pela supervisão dos bancos na zona euro.

Antes disso, o BCE (em rigor, o Mecanismo Único de Supervisão) avançou com uma avaliação à qualidade dos ativos que vasculhou os balanços do bancos, para depois utilizar esses dados nos testes de stress para os quais muitos bancos europeus se haviam preparado, por exemplo, com aumentos de capital.

Os administradores dos principais bancos que já apresentaram os resultados de 2014 estão a passar uma mensagem de maior confiança em relação a 2015, um ano que poderá marcar o regresso aos lucros em instituições como o Banco Comercial Português (BCP) e o Banco BPI.

O BCP teve prejuízos de quase 850 milhões de euros em 2011 e de 1.219 milhões em 2012, o ano que foi, para a instituição agora liderada por Nuno Amado, o pior no que a perdas diz respeito. Esse foi, também, o ano em que o BCP acordou com o Estado português e com as autoridades da concorrência europeias uma injeção de capital na forma de obrigações convertíveis subscritas pelo Estado e cujo juro – de cerca de 8%, crescente – tem pesado, desde então, nas contas do banco.

▲ O ano de 2012 foi o pior para o banco agora liderado por Nuno Amado, com mais de 1.200 milhões de euros em prejuízos.

JOSÉ SENA GOULÃO/LUSA

O BCP, a quem, entretanto, já só restam 750 milhões de euros a reembolsar nesta ajuda estatal, conseguiu reduzir os prejuízos para 740 milhões de euros em 2013 e para 218 milhões em 2014. A subida de 31,6% na margem financeira (a diferença entre o custo de financiamento do banco e os juros que cobra) foi um aspeto decisivo para a redução dos prejuízos em 2014. No entanto, o banco assumiu mais de 1.100 milhões de euros em imparidades de crédito (mais 35% do que em 2013).

Já o BPI voltou a apoiar-se na atividade internacional, particularmente em Angola, onde os resultados cresceram 33%, para compensar as perdas de quase 288 milhões de euros na atividade doméstica. Os resultados consolidados foram negativos em 162 milhões de euros em 2014. Foi o regresso aos prejuízos de um banco que, nos dois anos anteriores, tinha beneficiado dos lucros com a negociação de dívida para ter resultados positivos.

Os gestores destes dois bancos (a Caixa Geral de Depósitos ainda não apresentou resultados anuais) mostraram, contudo, um otimismo cauteloso quanto à capacidade de cada um de fazer de 2015 um ano de resultados positivos.

“Penso que sim”, disse Fernando Ulrich, que lidera o BPI, quando questionado sobre a possibilidade de o banco voltar aos lucros em 2015. Já Nuno Amado, do BCP, foi um pouco mais cauteloso: “Não posso antecipar resultados, não quero problemas com a CMVM [Comissão do Mercado de Valores Mobiliários], mas temos um compromisso de trabalho – não um compromisso de resultados – de conseguir esse objetivo”.

O Santander Totta, a unidade portuguesa do espanhol Banco Santander, teve sempre resultados positivos ao longo destes últimos anos, fechando 2014 com um lucro de 193 milhões de euros.

Resultados líquidos dos cinco maiores bancos entre 2010 e 2014, com os valores em milhões de euros.

Apesar deste maior otimismo por parte dos administradores dos dois principais bancos cotados em bolsa em Portugal, as ações continuam perto dos níveis mais baixos dos últimos anos, como pode ver no gráfico abaixo. O que nos leva a três grandes questões: Os analistas também acreditam que os bancos vão voltar aos lucros em 2015? Porque é que o mercado não está, por sinal, ainda a refletir uma “vida melhor” para os bancos nacionais? E, na linha desta questão, pode existir aqui uma oportunidade de investimento? Vamos por partes.

Retorno das ações do Banco BPI e do BCP nos últimos cinco anos.

Steven Santos, gestor da corretora XTB Portugal, acredita que “os resultados operacionais do BCP e do BPI irão apresentar melhorias ao longo do ano, graças à captação de mais depósitos com juros mais baixos e à redução dos custos internos e apesar do baixo crescimento económico em Portugal”. O Observador analisou, recentemente, a questão dos custos operacionais dos bancos num trabalho intitulado “Os bancos vão ter de reforçar a dieta de custos“.

O especialista da XTB aponta, também, que a “diminuição da remuneração dos produtos de aforro do Estado abre a oportunidade para os bancos captarem mais depósitos”. Contudo, ainda assim, “o regresso aos lucros poderá não ser atingido este ano“, diz Steven Santos. Porquê? No caso do BCP, “devido aos encargos financeiros com os juros das obrigações CoCo [dinheiro injetado pelo Estado com o envelope financeiro do programa de ajuda externa da troika] que o banco ainda está a suportar”. De um modo geral, “o crescimento da economia portuguesa é ainda demasiado anémico para que os bancos possam depender do aumento do crédito para crescer”.

O Observador lançou, em novembro, a questão “a banca em Portugal dá lucro?” para descobrir que a falta de um crescimento económico mais robusto faz com que, apesar de alguma recuperação nas receitas, os bancos estejam longe de garantir uma tendência de rendibilidades positivas. Isto apesar de serem evidentes algumas tendências positivas nas operações no mercado doméstico, como é o caso do aumento de mais de 20% nas novas operações de crédito em 2014 por parte do BCP, crédito que é concedido a taxas mais vantajosas para o banco do que em boa parte dos créditos que ainda constam das carteiras dos bancos.

João Pereira Leite, diretor de investimentos do Banco Carregosa, diz ao Observador: “na carteira de investimentos, acho difícil os bancos conseguirem fazer dinheiro” nesta fase. Isto porque “a tendência para obter resultados através da carteira própria é para diminuir, já que as obrigações soberanas, que são o principal ativo dessas carteiras, não devem continuar a valorizar-se”, diz o especialista. “No curto prazo até é possível que haja alguma tensão, consoante o desenrolar da crise grega”, acrescenta. Contudo, no que diz respeito às provisões, isto é, os recursos que os bancos têm de colocar de parte para precaver incumprimento em crédito “espera-se que estas diminuam, embora isso seja sempre uma incógnita”, diz João Pereira Leite.

▲ "Na carteira de investimentos, acho difícil os bancos conseguirem fazer dinheiro", diz João Pereira Leite, diretor de investimentos do Banco Carregosa.

Apesar de existirem razões para algum otimismo, de que o pior já terá passado, os bancos nacionais continuam a ter diante de si vários riscos. Como diz João Pereira Leite, do Banco Carregosa, “os últimos anos têm trazido muitas surpresas negativas à banca e não sabemos se virão mais“, algo que pode ajudar a perceber porque é que as ações continuam em preços relativamente baixos na bolsa.

No caso do BPI pende sobre as ações a decisão do BCE relacionada com o angolano BFA. Além disso, João Pereira Leite diz que “com a pretensão do BPI de comprar o Novo Banco, que poderá custar três mil milhões de euros, vemos um risco elevado de um aumento de capital que não será ligeiro”. E acrescenta: “A operação teria de envolver um grande esforço dos acionistas e é natural que esse cenário esteja a condicionar a cotação do título em bolsa”.

No BCP, Albino Oliveira, analista da Fincor, diz que “os temas relacionados com o impacto da valorização do franco suíço podem ter consequências na atividade bancária na Polónia”, porque aumenta o risco de incumprimento dos empréstimos concedidos na Polónia nesta divisa, que subitamente se tornaram muito mais onerosos para os clientes bancários que os subscreveram. Além disso, o mercado aguarda a evolução dos rácios de capital a nível consolidado do BCP, depois de o banco ter estado entre os chumbos dos testes de stress que o BCE realizou no outono de 2014. Nuno Amado, o presidente executivo do banco, disse esta semana que está “desejoso” de que haja novos testes de stress na zona euro, “de preferência” recorrendo a dados mais atualizados do que aqueles que serviram de base ao mais recente exercício.

Finalmente, importa perguntar, então, se a banca portuguesa pode ser, nesta altura, uma oportunidade de investimento. “A banca nacional está mais barata“, salienta João Pereira Leite. “Se houver um acontecimento que crie um ambiente positivo, a banca nacional poderá ter uma valorização significativa“, diz o especialista. No entanto, “o problema é que, no curto prazo, o grau de visibilidade quanto ao futuro imediato é quase inexistente”, diz o diretor de investimentos do Banco Carregosa.

E que tal um salto para a banca estrangeira?

Não há nenhuma razão para os investidores fecharem as suas carteiras aos mercados internacionais, em particular quando querem investir no setor financeiro. Os analistas financeiros e os gestores de ativos estão atualmente mais inclinados para os bancos dos Estados Unidos da América (EUA).

“As taxas mais altas nos EUA deverão fornecer um cenário mais positivo para as financeiras, em particular nos EUA, comparado com outros setores cíclicos”, avisa Edward Booth, o gestor de ativos da BlackRock. “A minha expectativa é a de uma continuada melhoria modesta neste ciclo, em vez de algo mais dramático.” No final de 2014, Booth tinha 52% da carteira do BlackRock World Financials investidos em ações do setor financeiro da América do norte.

“Os empréstimos têm crescido nos últimos três anos” nos EUA e “os créditos ao consumo também começaram a crescer”, recorda Edward Booth. “Taxas de juro mais elevadas permitirão a estas empresas capitalizar o crescimento das receitas e dos lucros.” A maioria dos analistas espera um aumento das taxas diretoras da Reserva Federal norte-americana, o banco central do país, na segunda metade de 2015. O gestor da BlackRock não põe de lado que os bancos norte-americanos tenham capitais suficientes para avançarem para programas de recompra de ações, algo tradicionalmente premiado pelos investidores.

Os EUA também são o destino preferido de Bryan Wallace, o gestor do fundo JPMorgan Global Financials. “As tendências operacionais têm sido consistentes com o ambiente económico” nos EUA, conta Wallace, que, no final de 2014, tinha 43% da carteira do fundo em ações norte-americanas, lideradas pelos títulos do Wells Fargo, do Citigroup e do Bank of America. “As métricas de crédito dos balanços estão fortes incluindo liquidez e capital robustos, suportados por nova regulação da indústria que pretende reduzir o risco sistemático”.

“Os dados dos bancos europeus também continuam a melhorar, com aumentos dos níveis de capital enquanto a qualidade dos ativos recupera”, partilha Bryan Wallace. “Esperamos que estas tendências continuem em 2015, mas teremos atenção aos riscos de perdas em alguns bancos específicos devido a mais multas e a exposição à Rússia e à Ucrânia”, conclui o gestor da JPMorgan.

Steven Santos, gestor da corretora XTB Portugal diz que encontra “as melhores oportunidades na banca europeia, sobretudo nos bancos que não foram resgatados e que, por isso, têm baixos encargos financeiros”. Mas adianta: “Ainda assim, a banca não é o setor europeu com melhor desempenho, sendo prejudicada pelo risco de reestruturação da dívida grega e pelo rendimento negativo de muitas obrigações soberanas”.

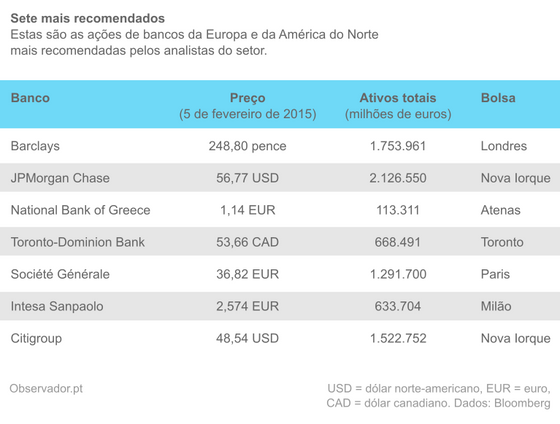

Entre os maiores bancos da América do norte e da Europa, é o Barclays que recebe mais recomendações de compra, de acordo com a agência Bloomberg. Perto fica o norte-americano JPMorgan Chase. A terceira posição dos bancos mais recomendados cabe ao National Bank of Greece: os analistas acreditam que a queda de 72% nos últimos 12 meses, devida essencialmente à situação política na Grécia, foi exagerada.

Bancos mais recomendados na bolsa.

Fora da América do norte e da Europa é possível encontrar ações do setor financeiro ainda mais recomendadas pela maioria dos analistas. É o caso do KB Financial Group, dono do maior banco sul-coreano, o Emirates NBD dos Emirados Árabes Unidos e o japonês Sumitomo Mitsui Financial Group. Todavia, são títulos menos acessíveis aos investidores portugueses.

Invista em dezenas de financeiras

A não ser que se tenha uma crença muito forte numa ação do setor financeiro e experiência no mercado, a maioria dos investidores deve preferir apostar através de um cabaz de títulos. Os fundos de investimento são o veículo ideal.

O Fidelity Global Financial Services E EUR é o fundo de ações mundiais de empresas do negócio financeiro que mais bem tem equilibrado o retorno com o risco corrido ao longo dos últimos cinco anos. Neste período, os investidores do fundo da Fidelity obtiveram uma rendibilidade anual bruta de 11,57%.

Sotiris Boutsis, o gestor responsável do fundo da Fidelity, aposta metade da carteira em ações norte-americanas, como o JPMorgan Chase, o Citigroup e o Wells Fargo, segundo os dados mais recentes. A zona euro recebe 13% do capital disponível para aplicar, começando pela seguradora alemã Allianz, e o Reino Unido 11%, onde a principal aposta é o Lloyds Banking Group, liderado pelo gestor português António Horta Osório.

Três fundos para investir no setor financeiro mundial.

Em alternativa ao Fidelity Global Financial Services E EUR, os investidores podem selecionar o Jupiter Global Financials L EUR ou o BlackRock World Financials E2 EUR. Enquanto o gestor Edward Booth da BlackRock investe mais na zona euro (18% da carteira), o produto da Jupiter destaca-se por estar mais inclinado para a Ásia, que absorve 23% dos ativos em carteira. Entre as dez maiores posições deste fundo estão as ações do indiano Yes Bank e do chinês China Construction Bank.

Apostar o dinheiro unicamente num setor, qualquer que ele seja, é muito arriscado, porque toda a carteira fica exposta aos mesmos riscos. Por isso, se deseja investir no negócio da banca, reserve apenas uma pequena parte do seu património a um fundo de ações do setor financeiro.

Além disso, se investe noutros fundos mais diversificados, é provável que já esteja exposto à banca. Por exemplo, no final de 2014, o Goldman Sachs GMS Dynamic World Equity Portfolio Base, o fundo de ações mundiais recomendado pelo Observador, tinha 30% da carteira investida no setor financeiro. Era o setor com mais peso.

No âmbito da sua carteira, pondere se se justifica adicionar um investimento adicional na banca, diretamente comprando ações ou indiretamente através de fundos.

As recomendações neste artigo são da responsabilidade de David Almas, analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.