Índice

Índice

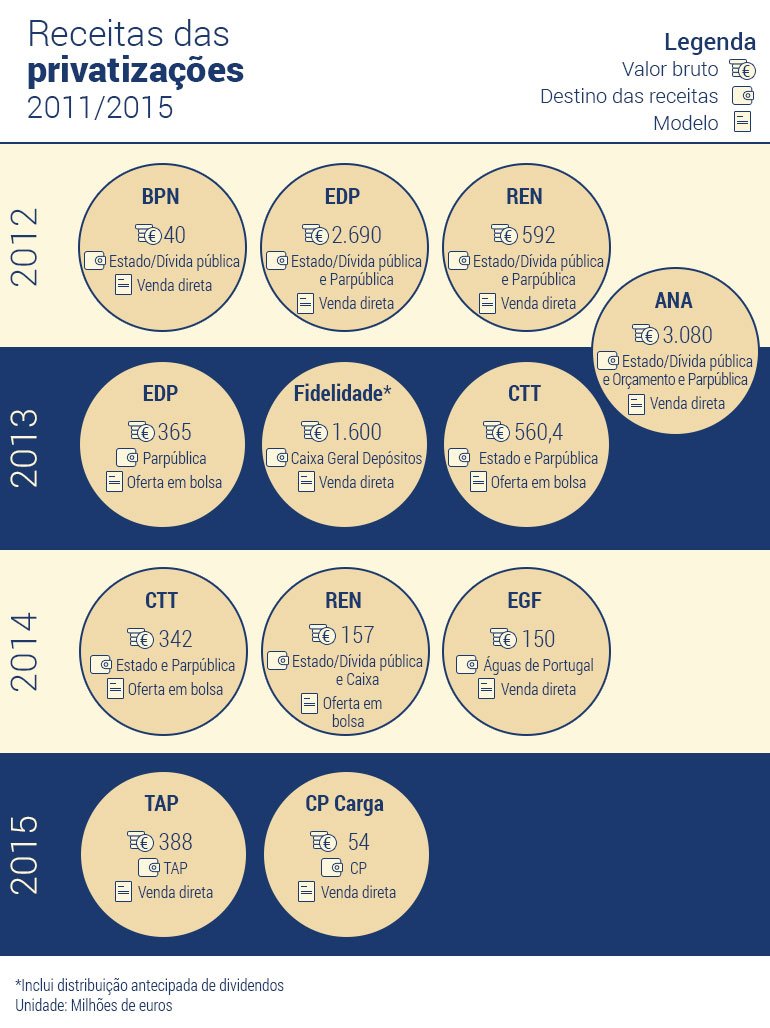

EDP, REN, CTT, Fidelidade, ANA e TAP, foram as marcas e empresas emblemáticas que passaram para o controlo de mãos privadas nesta legislatura.

O programa de privatizações que resultou do memorando de assistência internacional foi o mais ambicioso desde os anos 90. E embora a atual maioria não tenha sido o governo que mais privatizou — o número de operações e empresas alvo de vendas foi mais expressivo no último executivo de Cavaco e no primeiro mandato de Guterres (entre 1992 e 1999) –, a dupla PSD/CDS é campeã na transferência do controlo (maioria ou minorias de bloqueio) do Estado para os privados. Imposição da troika ou opção ideológica? Talvez uma mistura das duas.

Se, para os governos socialistas, e também de Cavaco Silva, privatizar era frequentemente sinónimo de abrir o capital de empresas do Estado aos privados, operações muitas vezes feitas através da bolsa e de forma faseada, para o atual Executivo, privatizar significa vender logo tudo ou, pelo menos, o controlo numa só operação.

Além da convicção de que os “privados gerem melhor que o Estado”, membros do governo têm defendido que esta política, associada a um modelo de venda de ajuste direto, permitiu maximizar o encaixe com as privatizações. O número oficial apresentado no balanço da legislatura indica 9.300 milhões de euros que resultaram das vendas da EDP, REN, ANA, Fidelidade, Empresa Geral de Fomento, BPN, e ainda de 1% da Galp e da área de saúde da Caixa, a HPP. Mas deixa de fora a privatização da TAP e da CP Carga, operações ainda não totalmente concretizadas.

A atual maioria entregou ainda aos privados a gestão das empresas de transportes públicos de Lisboa e Porto — que aguardam luz verde do Tribunal de Contas — e o Oceanário. O encaixe final deverá aproximar-se do número redondo de 10 mil milhões de euros brutos, incluindo as alienações realizadas este ano como a TAP.

A receita alcançada contrasta pela positiva com a meta inicial inscrita no memorando de entendimento negociado entre Lisboa e a troika e é a grande medida de sucesso do programa português de privatizações.

O memorando original apontava para uma meta indicativa de 5,5 mil milhões de euros, e defendia que as “privatizações vão reforçar a eficiência, ao mesmo tempo que permitem reduzir o envolvimento do Estado e o risco orçamental no quadro do programa”. Os setores referidos eram a energia, os transportes, as comunicações, os seguros e empresas menores de tecnologia de ponta.

Só metade serviu para amortizar dívida

O controlo do risco orçamental é um dos objetivos centrais da política de privatizações. A receita com a venda de ativos (empresas) não entra no défice e seria a única forma de conter a escalada da dívida pública que acelerou nos anos da crise com a acumulação de défices orçamentais e reconhecimento de responsabilidades passadas.

Mas, dos 10 mil milhões de euros de receita, menos de metade chegou ao Fundo de Regularização da Dívida Pública e foi usado para abater a dívida do Estado. Dados fornecidos ao Observador por fonte oficial do Ministério das Finanças, indicam que foram aplicados na amortização de dívida, um total de 4.560 milhões de euros, divididos por três anos (2012, 2013 e 2014) e cinco empresas – EDP, REN, CTT, ANA e BPN.

Este ano ainda não houve transferências. Do montante que chegou ao Fundo, 100% foi aplicado em amortização da dívida pública. O valor representa 60% do encargo anual do Estado com juros e 2% do stock atual de dívida pública. Onde foi parar o resto?

Uma explicação passa pela diferença entre receita líquida e bruta. Por exemplo, os custos associados à venda das empresas, como a contratação de consultores e montagem de operações em mercado, são deduzidos. Mas esta é uma diferença residual. Mais peso tem a transferência de receita para a Parpública que foi aumentada de 10% para 15% do valor recebido. Esta medida destina-se a aliviar a dívida desta empresa que é o braço do Estado na montagem de privatizações.

Caixa Geral… de problemas e alienações

Mas a principal resposta resulta do facto de algumas privatizações terem sido feitas em beneficio de empresas públicas que venderam e não diretamente do Estado. Foi o que aconteceu com a Fidelidade. O encaixe obtido na venda da maior seguradora portuguesa, que rendeu 1.630 milhões de euros incluindo a antecipação de dividendos, foi todo mobilizado para a recapitalização da Caixa Geral de Depósitos.

O mesmo destino teve o resultado da venda de ações da REN detidas pela CGD, que foi concretizada no quadro da última fase de privatização da empresa de redes elétricas. O banco do Estado alienou ainda o negócio da saúde e as participações na Portugal Telecom, Galp, Zon e Cimpor. O envelope global de alienações rendeu quase 2.500 milhões de euros, todos usados no reforço da solidez financeira do banco público, tal como ficou definido no plano de reestruturação negociado com a Comissão Europeia. A Caixa foi o segundo maior vendedor.

Esta modalidade foi igualmente seguida na privatização da Empresa Geral de Fomento (EGF), cuja receita da ordem dos 150 milhões de euros será também canalizada para a redução da dívida da empresa que vendeu, neste caso a Águas de Portugal.

Na TAP já se sabia que a receita ficaria em casa, uma vez que a necessidade de recapitalizar a companhia aérea foi o grande argumento do governo para avançar com a privatização. O saldo aponta para 388 milhões de euros.

Houve ainda casos que envolveram alguma engenharia financeira.

ANA vendida por 3.080 milhões, franceses só pagaram um terço

A maior diferença entre o encaixe anunciado e o valor recebido aconteceu na ANA – Aeroportos de Portugal. A operação foi decidida no final de 2012 e permitiu ao Governo, pela voz da então secretária de Estado do Tesouro, Maria Luís Albuquerque, reivindicar a ultrapassagem da meta da troika.

“O Estado superou o objetivo fixado para 2012 do programa de privatizações com a venda de 95 % do capital da ANA, Aeroportos de Portugal, fixado inicialmente em 5.500 milhões de euros. (…) A aquisição da empresa aeroportuária, por parte da francesa Vinci, no valor de 3.080 milhões de euros, eleva para 6.400 milhões de euros o encaixe do Estado com o programa de privatizações em 2012”.

Mas os dados avançados pelo Ministério das Finanças ao Observador, confirmam que a receita líquida desta privatização acabou por se saldar em 1.100 milhões de euros. O destino foi o seguinte: 992,5 milhões de euros para o fundo de regularização da dívida e 112,7 milhões de euros para a Parpública, com a finalidade de amortizar dívida de empresas participadas.

A divergência face o valor de venda anunciado tem duas causas. A primeira assenta na diferença entre a valorização da empresa com ou sem dívida. Os 3.080 milhões de euros incluíam a dívida dentro da ANA, da ordem dos 750 milhões de euros. Excluindo o passivo, a gestora dos aeroportos valia afinal um pouco menos de 2.400 milhões de euros.

E ainda antes de ser vendida, a empresa realizou um pagamento à cabeça como contrapartida pelo contrato de concessão dos aeroportos que foi atribuído por 50 anos, ao mesmo tempo que se fazia a privatização. A ANA teve de se endividar para avançar 1.200 milhões de euros ao Estado.

Quando chegou a hora de acertar as contas, o comprador, o grupo francês Vinci, descontou do cheque a dívida que a ANA contraiu para adiantar o pagamento pela concessão. E acabou por pagar cerca de 1.127 milhões de euros. Foi este valor que chegou à dívida pública e à Parpública.

A liquidação da concessão, antes de a empresa ser vendida, tinha como finalidade antecipar receitas que pudessem servir para baixar o défice público desse ano, uma vez que o produto das privatizações não pode contar para esse efeito. No entanto, este encaixe extraordinário acabou por ficar de fora do défice de 2012, por ordem do Eurostat, e Portugal falhou a meta, conforme nota a UTAO (Unidade Técnica de Apoio Orçamental) nesta análise às contas do Estado.

“Saliente-se que, por decisão recente do Eurostat, a receita decorrente da concessão do serviço público aeroportuário de apoio à aviação civil (0,7 pontos percentuais do PIB) foi considerada uma operação financeira, isto é, sem impacto (favorável) no saldo das administrações públicas em contabilidade nacional”.

EDP e REN: o grande teste

▲ Assinatura da venda da EDP à China Three Gorges

AFP/Getty Images

As empresas de energia foram o teste decisivo para o programa de privatizações. Foram as primeiras operações a avançar, em 2011, num contexto muito desfavorável para Portugal, logo a seguir ao resgate. Permitiram manter o país no radar dos investidores internacionais, quando não havia emissões de dívida pública. E abriram as portas ao financiamento mais barato para a EDP e REN. Mas também aqui se verificou uma divergência significativa entre a receita bruta e o encaixe líquido do Estado.

A EDP teve duas fases de privatização. A primeira foi a venda por negociação direta de um bloco de 21,35% do capital aos chineses da China Three Gorges. Um ano depois, a Parpública colocava em bolsa as ações que correspondiam aos últimos 4% da EDP ainda nas mãos do Estado. A soma das duas fases dá mais de três mil milhões de euros, mas aos cofres do Fundo de Regularização da Dívida Pública só chegaram 2.272 milhões de euros.

Numa auditoria às privatizações na energia, o Tribunal de Contas fala numa receita bruta de 3,3 mil milhões de euros com as operações da EDP e da REN. A diferença para a receita líquida, da ordem dos 500 milhões de euros, ficou sobretudo na Parpública, que teve de financiar a compra de ações da elétrica à Caixa, antes de as vender.

Do produto das alienações é ainda descontado o custo com montagem das operações. A fatura com os assessores do Estado nas privatizações da energia ascendeu a 26,3 milhões de euros. Ainda assim, as operações na energia foram as que mais contribuíram para baixar o endividamento do Estado. A receita representou 1,32% da dívida pública de 2012, assinala o Tribunal.

Já a receita arrecadada com a última fase de venda da EDP ficou toda na Parpública. E porquê? Fonte oficial da holding do Estado explica: “A receita da venda dos 4,14% da EDP reverteu integralmente para a Parpública em virtude do montante relativo à privatização deste lote de ações ter sido entregue ao Estado em 2007, aquando da emissão das obrigações permutáveis de que estas ações constituíam ativo subjacente (7ª fase de reprivatização).”

Estas discrepâncias não estragam o resultado dos cálculos feitos pelo Governo. O secretário de Estado dos Transportes, talvez o membro do Executivo que mais deu a cara pelas operações de privatização, apontou para um saldo positivo de 10.100 milhões de euros.

Sérgio Monteiro foi responsável pelas operações da ANA, TAP, CTT, CP Carga e concessões na área dos transportes. O homem que veio da banca de investimento apresentou contas do Parlamento que mostram uma poupança de 7.100 milhões de euros com juros da dívida pública, por via do valor que foi destinado à amortização dos empréstimos do Estado. Esta economia, mais uma receita bruta estimada de 9,3 mil milhões de euros, e menos os dividendos que o Estado perde para os privados, dão a soma positiva dos 10.100 milhões, para um cálculo feito a 20 anos.

▲ Sérgio Monteiro, secretário de Estado das Obras Públicas, Transportes e Comunicações

MIGUEL A. LOPES/LUSA

E os dividendos? O que já ganharam os investidores

Se algumas privatizações foram justificadas com as necessidades de investimento das empresas e de capital dos acionistas, a maioria das companhias vendidas estava longe de ser deficitária. EDP, REN, CTT, ANA e Fidelidade davam lucro e pagavam dividendos. Quanto é que o Estado deixou de receber e quanto ganharam os privados?

A maior fatia da remuneração acionista pertence à China Three Gorges (CTG). A empresa estatal chinesa, que tem 21,35% da elétrica portuguesa, já levou para casa 578 milhões de euros em dividendos brutos, ao ritmo de 144 milhões de euros por ano. A CTG ofereceu um prémio pelas ações da EDP, pagou 40% a mais do que a cotação bolsista. Ainda assim, e considerando o preço pago de 2.690 milhões de euros, os chineses já recuperaram por via dos dividendos brutos, um pouco mais de 20% do que investiram na EDP, em quatro anos. O ganho líquido é menor, porque é preciso retirar o imposto sobre os dividendos.

A Redes Energéticas Nacionais (REN) foi vendida em 2012, mas já depois da distribuição de dividendos. Os dois acionistas estratégicos, a chinesa State Grid e a Oman Oil (fundo do Sultanato de Oman), receberam cerca de 36,5 milhões de euros em dividendos brutos anuais. O total soma 109 milhões de euros em três aos, o que representa cerca de 18% do valor bruto anunciado para o negócio.

É certo que os investidores na EDP e na REN pagaram acima do valor do mercado. O preço incluiu um prémio de controlo pela dimensão das participações adquiridas, mas é preciso ter em conta que na altura as duas ações negociavam a desconto, por causa do resgate a Portugal — cujos termos incluíam estas operações de venda.

Lembra o Tribunal de Contas: “Em 2011, a EDP e a REN tiveram o pior desempenho bolsista dos últimos 10 anos, com a cotação em bolsa das suas ações a atingir mínimos históricos (…) As avaliações efetuadas antes do processo de (re)privatização, apontavam para valores médios superiores aos que estavam referenciados pelo mercado, pelo que se considera que ambas as empresas se encontravam subavaliadas antes do processo de venda”. A venda direta permitiu puxar os preços para cima.

A empresa de correios foi a exceção no programa de privatizações, porque foi a única a ser vendida em bolsa. E foi um caso de sucesso, pelo menos para quem comprou.

Os CTT distribuíram cerca de 104 milhões de euros em dois anos pelos seus acionistas, o que equivale a 11% do encaixe feito pelo Estado na operação realizada em bolsa. Mas enquanto a EDP e a REN tem negociado quase sempre abaixo do valor pago pelos privados, a cotação dos CTT tem estado consistentemente acima do preço da oferta inicial. Atualmente, as ações estão 70% acima do valor fixado na operação de entrada em bolsa, no final de 2013.

O saldo é menos favorável, para já, aos investidores estrangeiros que compraram a ANA e a Fidelidade. As duas empresas ainda não pagaram dividendos desde que foram para a esfera privada, não obstante terem lucros. No caso da gestora de aeroportos, os resultados foram transferidos para uma reserva de investimento. Na Fidelidade, a distribuição extraordinária de dividendos à Caixa e a onda de aquisições promovida pelo acionista chinês Fosun, resultaram na necessidade de reforçar o capital da seguradora.

Novos donos: (quase) as mesmas caras, estratégias (quase sempre) prudentes

▲ A compra do Club Med foi uma das operações em que participou a Fidelidade

AFP/Getty Images

Com as privatizações ainda muito recentes, que conclusões se podem tirar sobre as novas estratégias e o investimento? Para já, uma evidência salta à vista. As caras pouco mudaram. Nas principais empresas vendidas, os investidores estrangeiros mantiveram, no essencial, os gestores portugueses.

Aconteceu na EDP, António Mexia e a sua equipa foram este ano nomeados para um quarto mandato; na REN, onde a liderança só mudou para Rodrigo Costa porque Rui Cartaxo quis sair; na ANA, onde ficou Ponce de Leão. Também nos CTT, que não tem um investidor estratégico, permanece o gestor escolhido pelo Estado, Francisco Lacerda. Na TAP ainda não se sabe se Fernando Pinto, o gestor nomeado pelo Estado que está há mais tempo em funções (15 anos), fica.

O novo acionista da Fidelidade manteve o principal rosto (Jorge Magalhães), mas é na seguradora que se nota mais a mudança de dono e de estratégia. A maior empresa de seguros nacional seguia um padrão de grande prudência, demasiado conservador para alguns, na sua política de investimentos, quando fazia parte do Grupo Caixa Geral de Depósitos. Isso mudou com a chegada da Fosun, uma holding financeira chinesa cujo líder gosta de se comparar a Warren Buffet.

A compra da Espírito Santo Saúde há um ano foi o primeiro sinal. Desde então, a Fidelidade não tem parado, com aquisições de empresas cotadas em vários setores, do turismo ao imobiliário, passando pelo têxtil e entretenimento, e geografias, incluindo a turbulenta bolsa chinesa. O balanço da seguradora tem servido de alavanca ao plano ambicioso de expansão do acionista. Os responsáveis defendem que estes investimentos dão maior retorno. Maiores ganhos equivalem quase sempre a mais risco.

Mas se o dragão chinês dá nas vistas na Fidelidade, em outras empresas, como a EDP e a REN (Redes Energéticas Nacionais), mantém-se mais ou menos discreto, sobretudo na elétrica depois do antigo presidente da China Three Gorges, que visitou várias vezes Portugal, ter sido afastado do cargo em 2014, na sequência de uma investigação das autoridades chinesas.

▲ EDP manteve gestão, lucros e investimento

MÁRIO CRUZ/LUSA

Na EDP, business as usual. A maior empresa com sede em Portugal tem conseguido manter o lucro anual no patamar dos mil milhões de euros, apesar dos “cortes nas rendas” que o Governo reclama ter feito. O plano de investimentos também não tem sofrido grandes variações. A EDP investe quase dois mil milhões de euros por ano, divididos entre Portugal e atividade internacional. O acionista chinês está a cumprir o prometido: acesso a financiamento mais barato, numa primeira fase, e a compra de posições minoritárias em ativos controlados pela EDP, contribuindo desta forma para financiar o investimento e a dívida.

Já na REN, a mudança acionista coincide com uma queda acentuada dos investimentos, cujo valor praticamente baixou para metade entre 2011 e 2014. A contribuição extraordinária sobre a energia desanimou os acionistas da empresa – a REN não tem a dimensão da EDP para aguentar o embate. Mas o investimento também foi penalizado por percalços regulatórios. Com uma operação totalmente regulada, a empresa de redes só investe se puder levar esses custos às tarifas. E o regulador tem mostrado sinal vermelho aos planos de reforço das redes de transporte, alertando para o excesso de capacidade instalada em Portugal.

O dono da ANA, o grupo Vinci, pretende investir nos aeroportos de 275 milhões de euros entre 2014 e 2018. Esta verba fica bastante aquém do investimento realizado nos últimos quatro anos de gestão pública – 2013 foi um ano de transição. Entre 2009 e 2012, a ANA investiu 435 milhões de euros, um valor que inclui a ampliação da capacidade da Portela.

O novo aeroporto de Lisboa seria o grande projeto para o futuro, mas nunca mais se ouviu falar deste investimento polémico que o dono privado da ANA não está obrigado a fazer. Em caso de divergência com o Estado, a Vinci pode devolver a concessão e receber uma indemnização. Para já o Estado, ou a tutela representada no secretário de Estado, Sérgio Monteiro, defende que não será necessário um novo aeroporto, nos próximos 50 anos. E ainda não se sabe quando irá arrancar a alternativa Portela mais um, no Montijo e quanto irá custar.

Ainda não é possível avaliar resultados nas concessões dos transportes e na privatização da TAP. No caso dos CTT, parece haver vontade de investir, com o lançamento do Banco Postal, mas o projeto tarda a ficar operacional.

Há mais para privatizar? Quem quer?

▲ A próxima empresa que a coligação PSD/CDS quer privatizar

© Hugo Amaral/Observador

Depois da vaga de operações realizada em apenas quatro anos, parece não ter sobrado quase nada para privatizar. Mas não é bem assim. O Estado ainda controla importantes empresas na área das infraestruturas que são candidatas naturais a um próximo ciclo de privatizações. À cabeça desta lista surge a Infraestruturas de Portugal (IP), a nova estrela do setor empresarial do Estado.

O programa da coligação PSD/CDS prevê a preparação de uma oferta pública inicial da Infraestruturas de Portugal que passa por um aumento de capital feito em bolsa, mantendo o controlo nas mãos do Estado.

A IP agrega as gestoras das redes rodoviária e ferroviária, a Estradas de Portugal e a Refer. Com um ativo gigantesco, de 27 mil milhões de euros e um passivo a condizer, a Infraestruturas tem de percorrer algum caminho até ser atrativa para os privados. A empresa ainda não atingiu a sustentabilidade económica e a capacidade para gerar e distribuir lucros pelos investidores, essencial numa ida para para bolsa. Mas é uma candidata forte num horizonte de médio prazo.

A Águas de Portugal também será, em tese, privatizável. A holding do ambiente já alienou a participada que gere os resíduos, a EGF. Se for concretizada a reforma do setor da água, e se os resultados cumprirem as metas anunciadas, a AdP ficará em condições de atrair investidores privados, que aliás sempre tiveram um grande apetite pelo grupo que gere a captação e distribuição de água.

A dívida dos municípios e o défice tarifário nos preços grossistas (entre sistemas) e no cliente final, eram os grandes obstáculos financeiros. Mas o maior entrave a esta operação não será económico, mas sim político e terá muitos protagonistas: as autarquias que são uma peça decisiva no modelo de organização do setor, porque são parcerias, acionistas e clientes das empresas controladas pela Águas de Portugal.

O executivo tem negado planos para privatizar a água, argumento usado para justificar a exclusão do setor da legislação que protege os ativos estratégicos. Mas isso é nesta legislatura. E na próxima? Não há informação. Já o Partido Socialista inclui a Empresa Geral de Fomento nas privatizações que pretende “travar” se e quando chegar ao poder. O programa socialista defende também uma TAP como capital maioritariamente público. Mas não é claro como pretende agir perante os factos consumados.

A Autoridade da Concorrência já deu luz verde à compra EGF. Na TAP ainda falta dar os passos finais, mas depois de prometer reverter o negócio, o discurso de António Costa ficou mais moderado. O líder do PS condiciona uma decisão à defesa do interesse público e ao que será possível fazer.

A jóia da coroa é…

NUNO VEIGA/LUSA

A operação mais quente nunca fez parte de um programa de privatizações, mas está sempre na agenda política. A abertura a privados da Caixa Geral de Depósitos pode ser um dos temas que mais separa os socialistas da atual liderança do PSD. A troika queria, mas o último governo socialista bateu o pé. Passos Coelho defendeu-a quando chegou à liderança do partido, mas acabou por recuar, nomeadamente face às pressões do CDS, parceiro de coligação. Vender a CGD num ambiente de alto stress financeiro, com a banca a atravessar os seus piores anos e a necessitar de muito capital, seria um negócio perigoso e politicamente indefensável.

Mas a venda da Caixa é como o mito do eterno retorno. E não faltaram vozes à esquerda a interpretar os lamentos públicos do primeiro-ministro sobre a CGD, como um regresso do fantasma da privatização. À pergunta do Jornal de Negócios sobre se o preocupava o facto de o banco do Estado ter sido o único a não reembolsar os apoios do Estado, Passos Coelho respondeu: “Causa, causa sim, porque era suposto que a Caixa Geral de Depósitos tivesse podido já obter resultados que permitissem fazer uma parte desse reembolso.”

O programa eleitoral da atual maioria é omisso em relação a uma operação na Caixa, tal como ignora outra privatização que Passos Coelho queria fazer, mas deixou cair, a RTP.

Pode demorar, mas a CGD vai voltar a dar lucro e a contribuir de forma relevante para os cofres do Estado, argumento que tanto pode ser usado a favor, como contra a privatização. Há contudo um dado novo na equação que pode dar força aos que são contra a privatização do banco do Estado.

Nos anos da crise financeira e do sobressalto na banca, a Caixa foi o porto seguro para depositantes e aliviou a desconfiança no sistema bancário. Com os bancos portugueses em mãos estrangeiras, a CGD é o grande banco português que sobra e a única garantia de que assim continuará é manter o controlo do Estado. Isso não impede que se possa equacionar uma abertura minoritária do capital, sobretudo num cenário de necessidade de mais capital.

Na qualidade de banco público, a CGD é também um instrumento de política económica e, mais do que isso, um instrumento de regulação, dado o seu poder de mercado. Poucos se lembrarão, mas quando alguns bancos privados quiseram cobrar comissões no multibanco, bastou a Caixa dizer que não o faria para os outros recuarem.