“Não minta, senhor Tsipras. Um perdão de dívida não irá penalizar os banqueiros, irá penalizar enfermeiras na Eslováquia e funcionários públicos na Finlândia“. Alexis Tsipras encaixou a ofensiva de Manfred Weber, eurodeputado conservador alemão, e assegurou que o seu plano para a Grécia não quer ser um fardo para os contribuintes europeus. “Muito pelo contrário“, diz Tsipras, porque o primeiro-ministro grego quer “um plano de crescimento para, então, poder pagar a dívida”. Com riscos reais de Grexit, porém, os bancos de investimento já estão a fazer contas a quanto os Estados e as instituições têm em risco.

No pedido de assistência financeira que Atenas entregou esta quarta-feira, o governo liderado por Alexis Tsipras reiterou o seu compromisso com o pagamento de todas as dívidas da Grécia. Essa garantia de Tsipras é condição sine qua non para que as conversas possam prosseguir. Mas, sobretudo pelo facto de uma garantia similar ter sido feita em fevereiro e a Grécia ter, depois, falhado com o pagamento de 1,6 mil milhões de euros ao FMI (a 30 de junho), os economistas estão a fazer contas ao impacto que uma saída da Grécia da zona euro poderá ter.

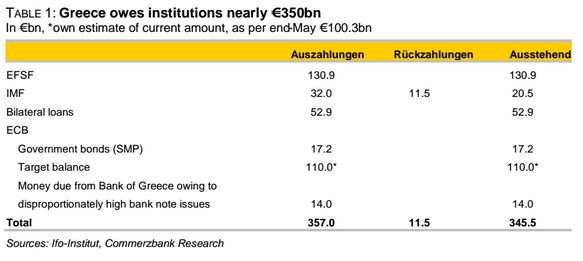

Apesar de as negociações estarem a decorrer com vista a haver um acordo neste fim de semana, os analistas estão vacinados pela montanha russa que foram os últimos seis meses na Grécia. O risco de uma saída da zona euro, admitido por Bruxelas, levará, a confirmar-se, a que “a Grécia dificilmente consiga reembolsar todas as suas dívidas, o que implicará perdas graves para os outros países da zona euro”. A expectativa é do banco alemão Commerzbank, que elaborou esta semana uma nota de análise, a que o Observador teve acesso, onde avisa que 350 mil milhões de euros – cerca do dobro do Produto Interno Bruto de Portugal num ano – estarão em risco na zona euro.

▲ "O que significa o Grexit para as finanças públicas dos países da zona euro?", perguntou o economista Ralph Solveen, do Commerzbank.

Getty Images

No dia seguinte à eleição do Syriza, a 25 de janeiro, o Observador explorou a questão da dívida pública grega, tendo em conta as promessas eleitorais de Alexis Tsipras, e questionou: “Se a Grécia não pagar a dívida, não paga a quem?“. Mais de 80% da dívida grega está nas mãos dos parceiros europeus, do FMI e do BCE – e a Portugal a Grécia deve mais de mil milhões de euros só por via dos empréstimos bilaterais que foram concedidos à Grécia em 2010. Por ter estado sob resgate, Portugal não contribuiu para as garantias com que o Fundo Europeu de Estabilidade Financeira (FEEF) resgatou a Grécia em 2012 (o segundo programa).

“É verdade que, direta ou indiretamente, a Grécia deve aos outros países da zona euro muito dinheiro”, escreve Ralph Solveen, economista do Commerzbank. O país recebeu assistência financeira superior a 350 mil milhões de euros e os credores da Grécia podem ser divididos da seguinte forma:

Fundo Europeu de Estabilidade Financeira (FEEF) – 130,9 mil milhões (sobre os quais a Grécia não paga juros, o que contribui para que o país pague menos juros pela dívida do que os outros países da zona euro, em percentagem do seu PIB);

Fundo Monetário Internacional (FMI) – 20,5 mil milhões (aqui, sim, a Grécia paga juros, como qualquer outro credor, e já foram reembolsados 11,5 mil milhões do total original de 32 mil milhões);

Empréstimos bilaterais europeus – 52,9 mil milhões (Portugal participou nestes empréstimos, que permitiram fazer o primeiro resgate à Grécia quando o FEEF ainda não tinha sido criado);

Banco Central Europeu (BCE) – 17,2 mil milhões (em dívida transacionável que o banco central comprou ao abrigo do anterior programa de compra de dívida no mercado).

A estes montantes, o Commerzbank soma mais uma quantia significativa: 110 mil milhões de euros que dizem respeito ao passivo que o banco central grego terá, nesta altura, perante o Banco Central Europeu no chamado balanço Target2. Levando em consideração este valor, a soma aproxima-se dos tais 350 mil milhões que estão em risco.

O que acontece se a Grécia entrar em default e sair da zona euro?

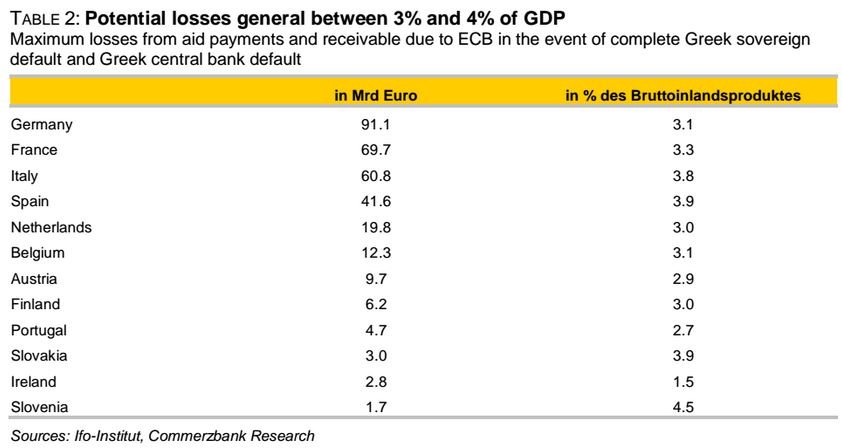

“As perdas que venham a verificar-se numa situação de incumprimento total ou parcial teriam, em última análise, de ser assumidas, quase totalmente, pelos outros países da zona euro”, escreve o Commerzbank na nota de análise. Mas, apesar do valor impressionante, “no curto prazo, as consequências para os governos deverão ser limitadas“. Porquê?

As perdas do Fundo Europeu de Estabilidade Financeira (FEEF) teriam de ser distribuídas segundo a importância relativa de cada país nesse fundo, que foi entretanto substituído pelo Mecanismo Europeu de Estabilidade (MEE). Com a dívida direta ao BCE, passa-se o mesmo. Pelo que, no total, calcula-se que, caso a Grécia pagasse zero, a Alemanha assumiria perdas de mais de 90 mil milhões de euros, França quase 70 mil milhões e Itália mais de 60 mil milhões. Nenhum país sofreria perdas superiores ao equivalente a 4% do respetivo PIB, exceto a Eslovénia.

As perdas não teriam, contudo, de ser assumidas logo

Mesmo que a Grécia saia da zona euro, não é líquido que todos os empréstimos sejam perdidos. É claro, que, numa primeira fase após uma eventual saída do euro, não pode ser grande a expectativa de recuperação significativa. “Se a Grécia sair do euro, haverá negociações para determinar o que será recuperável dos empréstimos recebidos pelo país. Talvez tenha lugar, finalmente, a tal conferência da dívida que foi exigida repetidamente” pelo Syriza durante a campanha eleitoral.

O mais provável, diz Ralph Solveen, é que “o impacto orçamental de um Grexit e o posterior default seria, inicialmente, relativamente limitado”. Contudo, “as perdas iriam, sem dúvida, afetar os orçamentos públicos ao longo de vários anos, em doses pequenas“. Aqui, importa, então, olhar para os diferentes canais através dos quais a Grécia recebeu assistência financeira.

Empréstimos bilaterais – Portugal já orçamentou, em 2010 e 2011, os mais de mil milhões de euros que emprestou à Grécia. Mas outros países não fizeram o mesmo. Por exemplo, quem deu a parte alemã para esse primeiro resgate foi o banco estatal KfW, que foi buscar recursos ao mercado com a garantia federal de Berlim. Não se sabe como uma perda seria tratada, mas o mais provável, diz o Commerzbank, é que o default teria de ser reconhecido à medida que fossem falhando os pagamentos de juros e capital. Recorde-se, contudo, que isso só acontecerá a partir de 2027, depois da revisão dos prazos que foi feita em 2012.

Fundo Europeu de Estabilidade Financeira (FEEF) – Aqui, Portugal não sofreria qualquer impacto. Mas a Grécia só em 2032 terá de começar a reembolsar o fundo europeu, que entregou dinheiro à Grécia depois de o ir buscar ao mercado com a garantia de toda a zona euro (exceto Portugal e Irlanda). E, quanto a juros, a sua aplicação foi adiada até 2022, “pelo que, a menos que haja um corte do valor nominal da dívida, o FEEF só começaria a sofrer perdas nessa altura”, nota Ralph Solveen. O impacto orçamental, contudo, não deveria ser importante porque as garantias dos vários países para com o FEEF já foram refletidas no cálculo dos défices na ótica do Eurostat.

▲ O banco central grego terá, nesta altura, um passivo de cerca de 110 mil milhões face ao BCE.

AFP/Getty Images

Problemas maiores podem advir do facto de o banco central grego, uma vez saindo da zona euro, cortar o cordão umbilical face ao BCE e, como já vimos, o passivo do lado grego supera os 100 mil milhões de euros.

Banco Central Europeu (BCE) – “O défice Target2 que o banco central grego tem junto do BCE não tem qualquer maturidade definida, pelo que, em teoria, o BCE poderá manter este passivo nas suas contas para todo o sempre”, explica o Commerzbank. Mas, “caso o BCE aceite eliminar [registar como imparidade] uma parte considerável desse valor, as perdas terão de ser distribuídas pelos bancos centrais nacionais, à luz da importância (chave de capital) de cada banco central no Eurosistema”.

Essas perdas poderiam colocar os rácios de capital de alguns bancos em terreno negativo ou, pelo menos, obrigar a um reforço de capitais dos vários bancos centrais. Esta perspetiva já estará, segundo o Commerzbank, a levar os investidores a admitirem que alguns Estados da zona euro possam ter de emitir mais dívida no futuro para melhorar a capitalização dos respetivos bancos centrais.

Porém, como explica Ralph Solveen, “os governos em questão não teriam, necessariamente, de compensar a insuficiência de capitais através de injeções de capital. Pelo contrário, os bancos centrais iriam, provavelmente, recuperar a sua posição de solvência retendo lucros ao longo dos próximos anos. Isso não deixará de significar, contudo, menores dividendos anuais pagos pelos bancos centrais aos respetivos Estados (para que os lucros, então, sejam retidos). Ainda em 2014, por exemplo, o Banco de Portugal entregou 243 milhões de euros em dividendos ao Estado português.

As negociações entre a Grécia e os credores decorrem, no entanto, e o objetivo de Atenas é o de obter um novo pacote de resgate financeiro, o terceiro em seis anos. Aqui, porque a assistência viria do Mecanismo Europeu de Estabilidade, Portugal já terá de participar com as suas garantias. Não havendo ainda certezas sobre o período que será abrangido (Grécia pede três anos) e o montante que será necessário, certo é que Portugal terá de contribuir com a garantia de quase 2,5% do valor.