Índice

Índice

Tem algum dinheiro disponível no Banco BPI, no Banco Best, na Caixa Geral de Depósitos ou no Novo Banco? Se sim, aguarde um telefonema do seu gestor de conta. É que, a partir de hoje, terça-feira, estes bancos irão “desenvolver os seus melhores esforços em ordem à distribuição” das novas Obrigações do Tesouro de Rendimento Variável, segundo o Memorando de Informação da primeira série deste produto, as OTRV Maio 2021.

O Observador ajuda-o a encurtar a conversa com o seu gestor de conta. Analisámos as OTRV Maio 2021, que também podem ser subscritas noutras instituições financeiras, para que os nossos leitores consigam dispensar a subscrição informados.

As OTRV são um híbrido entre uma Obrigações do Tesouro – serão negociadas na bolsa, por exemplo – e Certificados de Aforro – pagam juros indexados à Euribor a seis meses, acrescida de 2,2 pontos percentuais. Mas não são melhores do que Certificados do Tesouro Poupança Mais. Saiba porquê.

Esqueça a Euribor durante cinco anos

Todos os semestres, a 19 de maio e 19 de novembro de cada ano, as OTRV Maio 2021 pagam uma taxa de juro igual à Euribor a seis meses acrescida de 2,2 pontos percentuais. Todavia, quando a Euribor a seis meses é negativa, como agora, os títulos rendem unicamente 2,2%. O que esperar nos próximos cinco anos?

‘Swaps’ apontam para Euribor negativa

↓ Mostrar

↑ Esconder

As taxas swap, que trocam fluxos financeiros à Euribor a seis meses por uma taxa fixa, indicam que os operadores do mercado monetário esperam que o indexante da zona euro permaneça negativo nos próximos cinco anos.

1 ano: -0,15%

2 anos: -0,15%

3 anos: -0,11%

4 anos: -0,03%

5 anos: 0,07%

Fonte: Bloomberg a 26 de abril de 2016.

As transações no mercado monetário, nomeadamente nos negócios de futuros e swaps de taxa de juro, indicam que a Euribor a seis meses não deverá sair de terreno negativo nos próximos cinco anos. Por isso, com base nas expectativas dos operadores do mercado, não deve esperar receber uma taxa de juro superior a 2,2% à exceção, eventualmente, do último semestre das OTRV. Mesmo que não seja negativa, a cotação da Euribor a seis meses em 2021 não deverá distanciar de zero.

Depois de descontar 28% por conta de imposto sobre o rendimento, a rentabilidade anual líquida das OTRV desce para 1,61%.

Certificados do Tesouro rendem o mesmo

Receber uma taxa anual líquida de 1,61% é bom? Quem investir mil euros nas OTRV Maio 2021 deve estimar um juro de aproximadamente oito euros por semestre após a retenção do imposto sobre o rendimento. O valor oscila entre 7,96 euros e 8,10 euros, porque os semestres não têm um número fixo de dias.

Quando o rendimento das OTRV é comparado com as taxas de juro dos depósitos da banca portuguesa, o novo produto do Estado parece interessante. “É muito bom tendo em conta que a maioria dos depósitos rende zero ou perto disso”, avisou um funcionário bancário ao fazer uma simulação de investimento.

0,43%

Foi a taxa anual média praticada nos novos depósitos em fevereiro de 2016. Depois de descontar os impostos, a taxa anual líquida desce para 0,31%.

Fonte: Banco de Portugal.

Se excluir os depósitos a prazo das suas escolhas, a República Portuguesa tem um produto concorrente mais atraente: os Certificados do Tesouro Poupança Mais (CTPM).

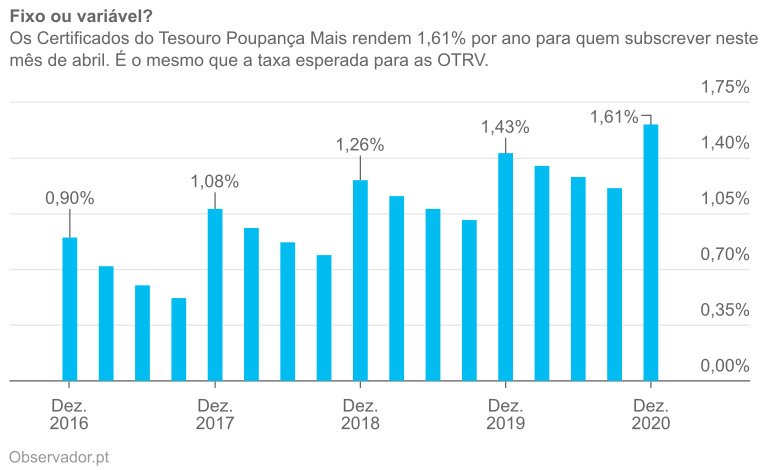

Quem subscrever CTPM neste mês de abril garante um rendimento anual líquido também de 1,61%. Embora ambos sejam instrumentos de dívida pública, os CTPM são diferentes das OTRV. Para começar, os juros são fixos e conhecidos à partida, isto é, não há o risco de serem inferiores ou superiores ao esperado (podem, no entanto, ter um prémio no quarto e no quinto ano, que está indexado ao crescimento económico de Portugal). Nas OTRV, a taxa de juro bruta só pode ser superior a 2,20%, se a Euribor a seis meses sair de terreno negativo.

Rentabilidade anual líquida dos Certificados do Tesouro Poupança Mais para subscrições em abril de 2016.

Embora a taxa esperada seja igual à das OTRV, os CTPM não sofrem dos restantes motivos, elencados em baixo, para não adquirir OTRV. Para os aforradores conservadores, os CTPM só têm duas desvantagens. A primeira é que os juros não são capitalizados (tal como nas OTRV, mas ao contrário dos Certificados de Aforro), não permitindo ganhar juros sobre juros. A segunda prende-se com o facto de se perder os juros do ano se for solicitado o resgate antes de cada aniversário. Por exemplo, se, após subscrever agora em abril, pedir o reembolso dentro de três anos e nove meses, em janeiro de 2019, não receberá qualquer juro do quarto ano. A sua rentabilidade anual líquida seria de 1,01%, inferior ao que conseguiria se abandonasse o produto após receber os juros do terceiro aniversário, 1,26%.

Os CTPM são soluções interessantes para quem sabe que só precisará do dinheiro numa data de aniversário, de preferência no final do quinto ano. Não se esqueça que os CTPM, que podem ser subscritos em algumas estações dos Correios e no AforroNet, não podem ser movimentados durante o primeiro ano, mesmo que seja uma emergência.

Valor do investimento é uma incógnita

A colocação das OTRV Maio 2021 será efetuada através de uma oferta pública de subscrição. Os investidores poderão dar ordens de subscrição de mil euros até um milhão de euros, em múltiplos de mil euros. Cada investidor apenas pode ter uma ordem de subscrição, que pode ser revogada ou alterada até às 15 horas do dia 11 de maio, inclusive. Que acontece se o valor de todas as ordens ultrapassar os 350 milhões de euros que a Agência de Gestão da Tesouraria e da Dívida Pública reservou para esta emissão?

Se a procura pelas OTRV Maio 2021 ultrapassar o montante disponível, haverá um rateio. A agência procurará atribuir 10 mil euros a cada investidor (ou o montante solicitado, se inferior), mas, se, mesmo assim, o capital for insuficiente, os aforradores que transmitiram primeiro as suas ordens têm prioridade. É por isso que não se sabe se os pedidos de subscrição serão satisfeitos em parte ou na totalidade.

Custos são muito elevados

Para a maioria dos aforradores, esta é a principal razão para não participar nesta oferta pública de subscrição. A subscrição das OTRV é realizada junto dos bancos e, naturalmente, as instituições financeiras cobram comissões pelos seus serviços. Conte com comissões de subscrição, de guarda de títulos, sobre o pagamento de juros e sobre o reembolso.

Quanto menos investir, maior será o peso das comissões. Por exemplo, se aplicar o mínimo possível, mil euros, a rentabilidade anual líquida fica negativa na maioria dos bancos, o que quer dizer que gastaria mais em comissões e impostos do que receberia em juros. Usando como referência os cinco principais bancos portugueses, a rentabilidade média seria de -2,71%. Só a partir de mais de quatro mil euros é que se garante que as comissões são mais reduzidas do que os juros em cada um dos cinco bancos.

| Rentabilidade anual líquida de comissões, taxas e impostos | |||||

| Banco BPI | Caixa Geral de Depósitos | Millennium bcp | Novo Banco | Santander Totta | |

| 1.000€ | -2,54% | -3,20% | 0,81% | -4,35% | -4,29% |

| 3.000€ | 0,12% | -0,11% | 1,24% | -0,50% | -0,44% |

| 5.000€ | 0,66% | 0,50% | 1,29% | 0,29% | 0,33% |

| 10.000€ | 1,06% | 0,96% | 1,33% | 0,88% | 0,90% |

| 20.000€ | 1,26% | 1,19% | 1,35% | 1,16% | 1,17% |

| 100.000€ | 1,43% | 1,38% | 1,37% | 1,37% | 1,37% |

| 1.000.000€ | 1,46% | 1,46% | 1,40% | 1,39% | 1,42% |

| Fonte: Observador. Cálculos aproximados usam preçários de retalho dos bancos a 22 de abril de 2016. Assumem subscrição ao balcão por um investidor de Portugal continental, que as OTRV Maio 2021 são os únicos títulos em carteira e uma taxa de juro anual de 2,2%. | |||||

Um exemplo ilustra bem o impacto das comissões. Um aforrador que aplique dez mil euros em OTRV através do Novo Banco, o mais caro entre os cinco principais, segundo os cálculos do Observador, gasta logo 32,70 euros na operação de subscrição, o que inclui a comissão (0,30% sobre o montante) e a taxa da operação (1,50 euros). Todos os trimestres, paga 10 euros pela custódia dos títulos e, todos os semestres, ao receber os juros, retiram-lhe cerca de 4,58 euros, o que inclui a comissão sobre o pagamento (2,50% sobre o valor líquido) e a taxa da operação (1,50 euros). No vencimento, o Novo Banco cobra ainda 44,55 euros pelo reembolso. Todas as comissões e taxas somadas aos impostos sobre esses valores resultam em quase 370 euros, cerca de metade dos juros líquidos recebidos ao longo dos cinco anos, o que baixa a rentabilidade anual líquida para 0,88%.

Entre os cinco principais bancos, o Millennium bcp é o mais económico para aplicações até cerca de 40 mil euros, porque este banco isenta os clientes da comissão de guarda de títulos quando apenas têm Obrigações do Tesouro de médio e de longo prazo. A partir desse montante, é o Banco BPI que é o mais barato.

O mais importante é isto: qualquer que seja o banco e o montante a aplicar, a rentabilidade anual esperada é inferior aos 1,61% garantidos pelos Certificados do Tesouro Poupança Mais.

Tem mais custos se desistir antes do vencimento

Quando comparadas com os Certificados do Tesouro Poupança Mais, as OTRV apresentam uma vantagem: se forem alienadas entre dois pagamentos de rendimentos, os aforradores não perdem os juros corridos. Se alguém vender uma obrigação tem direito a receber do comprador uma parte dos juros em proporção do tempo decorrido entre os dois pagamentos. Por exemplo, quem aplicar dez mil euros nas OTRV e venda os títulos na bolsa perto do dia 17 de fevereiro de 2017, entre os pagamentos de 19 de novembro de 2016 e de 19 de maio de 2017, receberá do comprador cerca de 55 euros, metade dos juros semestrais brutos.

Todavia, vender (e comprar) títulos na bolsa tem mais custos bancários para os investidores.

| Banco | Custo de negociação de 10 mil euros de OTRV via Internet |

| Banco BPI | 7,80€ |

| Millennium bcp | 8,32€ |

| Novo Banco | 9,36€ |

| Caixa Geral de Depósitos | 10,40€ |

| Santander Totta | 20,80€ |

| Fonte: preçários dos bancos a 22 de abril de 2016. | |

Mais uma vez, quanto mais baixo o montante transacionado, maior o peso das comissões. Se vender mil euros de OTRV Maio 2021 na bolsa através do NBnet, um cliente do Novo Banco paga 9,36 euros, mais do que os juros líquidos de um semestre.

Capital não está garantido antes do vencimento

Se o investidor optar por vender na bolsa as OTRV, o Estado não garante o preço de alienação, tal como num pedido de reembolso de Certificados de Aforro ou de Certificados do Tesouro Poupança Mais. “É um produto com bastante liquidez, com risco de capital menor que as Obrigações do Tesouro, mas de qualquer maneira com algum risco de capital”, disse Cristina Casalinho, presidente da Agência de Gestão da Tesouraria e da Dívida Pública, à Rádio Renascença. “Este produto, como é um produto de taxa variável, não tem tanto esse risco, é bastante mais limitado ao nível de flutuações de preço, mas não é um produto com aquelas garantias de inflexibilidade de preço que os Certificados de Tesouro ou de Aforro têm”, acrescentou.

Também é possível vender na bolsa por um valor superior ao da subscrição. Dependerá sempre dos investidores que estão no mercado a comprar e a vender as OTRV Maio 2021. Se o investidor vender os títulos, então a sua mais ou menos-valia junta-se a outras mais e menos-valias que tenha durante o ano para formar um saldo que é tributado anualmente a 28% (exceto se optar pelo englobamento).

A negociação de OTRV, além de retirar a garantia de capital aos investidores, acrescenta mais uma camada de complexidade fiscal. É mais uma razão para ignorar a sugestão de subscrição comunicada pelo seu gestor de conta.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.