Índice

Índice

Haverá, em breve, um novo produto de poupança para satifazer o “apetite dos aforradores nacionais”. Maria Luís Albuquerque, a ministra de Estado e das Finanças, anunciou na passada quinta-feira as Obrigações do Tesouro de Rendimento Variável que os particulares poderão subscrever junto dos bancos. O lançamento será conduzido até ao final do ano, mas ainda não se conhecem as condições do novo produto.

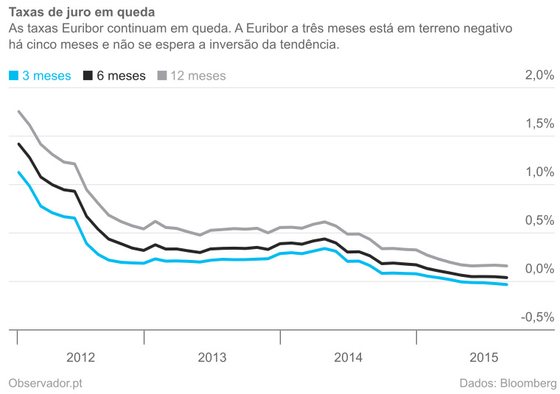

Há muito que os aforradores se questionam sobre em que aplicar o dinheiro sem arriscar muito. As taxas Euribor, a referência para muitas aplicações de baixo risco, como os depósitos a prazo, continuam deprimidas. A Euribor a três meses está negativa desde abril – e cada vez mais negativa. Os operadores do mercado de derivados acreditam que poderá continuar abaixo de zero durante os próximos quatro anos, mostram os últimos negócios nos contratos de futuros.

Taxas Euribor entre janeiro de 2012 e agosto de 2015.

A macroeconomia também não ajuda. A inflação está muito baixa – 0,66% em Portugal, revelam as últimas estatísticas – e o risco de deflação, que acontece quando há uma queda generalizada dos preços, impede que os consumidores possam exigir taxas de juro altas.

Para ajudar os leitores a navegar nas soluções de investimento de risco reduzido, o Observador faz o balanço às principais opções: depósitos a prazo, Certificados de Aforro e Certificados do Tesouro Poupança Mais, seguros de capitalização, dívida pública e fundos de obrigações de baixo risco, incluindo os fundos cotados.

Depósitos a prazo: mude de banco para ganhar mais

Parece não haver fundo para a taxa de juro que os bancos estão dispostos a pagar pelo depósito dos seus clientes. Em julho, a taxa média dos novos depósitos a prazo foi de 0,67%, indicam as estatísticas compiladas pelo Banco de Portugal. Depois de impostos, a taxa anual líquida fica abaixo de 0,50% para a maioria dos aforradores.

Há mais de uma dezena de depósitos a prazo cuja taxa de juro é zero, espalhados por vários bancos, como o Barclays, o Banco BPI, o Montepio e o Novo Banco.

Os baixos rendimentos não impedem que os depósitos a prazo sejam o principal destino de aforro dos portugueses. Absorvem 100 mil milhões de euros.

São cada vez mais raros os bancos que dão mais de 1%, em termos líquidos de impostos, aos clientes. E apenas um, o Banco Big, ainda concede taxas anuais líquidas acima de 2%, mas nem todos os clientes têm direito a este rendimento superior.

Os depósitos a prazo mais generosos do sistema financeiro português são reservados aos novos clientes bancários ou, então, os bancos exigem aos atuais clientes que entreguem dinheiro fresco que está aplicado noutras instituições. As taxas de juro são uma ferramenta de atração de novos clientes.

| Banco | Depósito | Prazo | Taxa anual líquida | Montante | Outras condições | |

| Mínimo | Máximo | |||||

| Prazo de 3 meses | ||||||

| Banco Big | Super Depósito 3 Meses | 3 meses | 2,02% | 500€ | 50.000€ | Exclusivo para novos clientes. |

| Banco Best | Depósito 2,75% Já | 90 dias | 1,98% | 2.500€ | 30.000€ | Exclusivo para novos clientes. |

| Banco Carregosa | Depósito a Prazo GoBulling Bem-Vindo | 3 meses | 1,98% | 5.000€ | 50.000€ | Exclusivo para novos clientes. |

| Banco Privado Atlântico – Europa | Depósito a Prazo Boas Vindas Atlântico Europa | 92 dias | 1,98% | 2.500€ | 100.000€ | Exclusivo para novos clientes. |

| Banco Invest | Invest Choice Novos Depósitos | 92 dias | 1,44% | 2.000€ | 75.000€ | Exclusivo para novos montantes. |

| ActivoBank | Depósito a Prazo Poupança Start | 92 dias | 1,44% | 3.000€ | 45.000€ | Exclusivo para novos clientes. |

| Banco Finantia | Depósito a Prazo 1,85% TANB a 3 Meses | 3 meses | 1,33% | 50.000€ | 1.000.000€ | Exclusivo para novos montantes. |

| Banco Carregosa | Depósito a Prazo GoBulling Soma e Segue |

3 meses | 1,08% | 5.000€ | 100.000€ | Após depósito GoBulling Bem-Vindo. |

| Prazo de 6 meses | ||||||

| Banco Big | Super Depósito 6 Meses | 6 meses | 1,51% | 500€ | 50.000€ | Exclusivo para novos clientes. |

| Banco Invest | Invest Choice Novos Depósitos | 183 dias | 1,44% | 2.000€ | 75.000€ | Exclusivo para novos montantes. |

| ActivoBank | Depósito a Prazo Poupança Start | 183 dias | 1,44% | 3.000€ | 45.000€ | Exclusivo para novos clientes. |

| Banco Finantia | Depósito a Prazo 1,85% TANB a 6 Meses | 6 meses | 1,33% | 50.000€ | 1.000.000€ | Exclusivo para novos montantes. |

| Banco Privado Atlântico – Europa | Depósito a Prazo Mais Valor Série III – EUR | 183 dias | 1,33% | 2.500€ | 250.000€ | Exclusivo para novos montantes. |

| Banco BIC | Depósito Plus | 183 dias | 1,08% | 5.000€ | 100.000€ | Exclusivo para novos montantes. |

| Banco Invest | Invest + 180 Dias | 180 dias | 1,08% | 2.000€ | 100.000€ | Exclusivo para clientes que tenham mais de 30% do património no Banco Invest. |

| Banco Privado Atlântico – Europa | Depósito a Prazo Atlântico Plus 6 Meses (EUR) | 183 dias | 0,86% | 25.000,01€ | 250.000€ | |

| Prazo de 12 meses | ||||||

| Banco Invest | Invest Choice Novos Depósitos | 365 dias | 1,44% | 2.000€ | 75.000€ | Exclusivo para novos montantes. |

| Banco Finantia | Depósito a Prazo 1,85% TANB a 12 Meses com Juros Trimestrais | 12 meses | 1,33% | 50.000€ | 1.000.000€ | Exclusivo para novos montantes. Juros trimestrais. |

| Banco Privado Atlântico – Europa | Depósito a Prazo Juro Mensal (EUR) | 360 dias | 1,33% | 10.000€ | 500.000€ | Juros mensais. |

| Banco Finantia | Depósito a Prazo 1,75% TANB a 12 Meses com Juros Trimestrais | 12 meses | 1,24% | 25.000€ | 49.000€ | Exclusivo para novos montantes. Juros trimestrais. |

| Banco Privado Atlântico – Europa | Depósito a Prazo Atlântico Plus 12 Meses (EUR) | 360 dias | 1,22% | 25.000,01€ | 250.000€ | |

| Banco Privado Atlântico – Europa | Depósito a Prazo Atlântico 12 Meses (EUR) | 360 dias | 1,15% | 2.500€ | 25.000€ | |

| ActivoBank | Depósito a Prazo Poupança Extra [Especial] | 366 dias | 1,08% | 3.000€ | 45.000€ | Máximo um depósito por cliente por ano. |

| ActivoBank | Depósito a Prazo Poupança Start | 366 dias | 1,08% | 3.000€ | 45.000€ | Exclusivo para novos clientes. |

| Prazo superior a 12 meses | ||||||

| Banco Privado Atlântico – Europa | Depósito a Prazo Valor Crescente 2 Anos (EUR) | 720 dias | 1,44%* | 2.500€ | 250.00€ | Taxa líquida crescente de 0,36% a 2,52%. |

| Banco Finantia | Depósito a Prazo 1,85% TANB a 2 anos com Juros Semestrais | 24 meses | 1,33% | 50.000€ | 1.000.000€ | Exclusivo para novos montantes. |

| Banco Finantia | Depósito a Prazo 1,85% TANB a 3 anos com Juros Anuais | 36 meses | 1,33% | 50.000€ | 1.000.000€ | Exclusivo para novos montantes. |

| Banco BIC | DP Performance | 1.096 dias | 1,33% | 2.500€ | 100.000€ | |

| Banco Popular | Depósito a Prazo Eu Poupo! | 3 anos | 1,26% | 300€ | 25.000€ | Idade até aos 30 anos. |

| Banco Carregosa | Depósito Liquidez Taxa Fixa | 24 meses | 1,08% | 50.000€ | não tem | |

| Banco Carregosa | Depósito Renda Mensal 36M | 36 meses | 1,08% | 25.000€ | não tem | Juros mensais. |

| Banco BIC | DP Crescente 24 Meses | 730 dias | 1,08%* | 2.500€ | 100.000€ | Taxa líquida crescente de 0,65% a 1,33%. |

| * Taxa média. Fonte: bancos a 9 de setembro de 2015. |

||||||

Há uma estratégia que permite tirar partido da concorrência bancária por novos clientes: saltar de banco para banco, atrás dos juros mais elevados. O aforrador pode, por exemplo, abrir conta no Banco Big para ganhar a taxa anual líquida de 2,02% em três meses, passar o dinheiro para o Banco Best para beneficiar do Depósito 2,75% Já e transitar, depois, para o Banco Carregosa para conseguir capitalizar durante mais três meses à taxa anual líquida de 1,98%. Pode continuar até esgotar o número de instituições financeiras que mais pagam nos depósitos.

É uma tática que dá trabalho, que pode ser reduzido optando pelos depósitos mais longos, como o Depósito a Prazo Valor Crescente 2 Anos do Banco Privado Atlântico – Europa, que rende, em média, uma taxa anual líquida de 1,44%.

Enquanto aplicar até 100 mil euros por titular, os depósitos simples são soluções de baixo risco, porque o montante está coberto pelo Fundo de Garantia de Depósitos. Se tiver mais dinheiro para fazer crescer através de depósitos, adicione outro titular à conta (a garantia é de 100 mil euros por titular em cada banco) ou espalhe o capital por mais instituições financeiras.

Se contabilizar 100 mil euros nas suas contas a prazo, tem outra coisa de que pode beneficiar: poder de negociação. As baixas taxas de juro dificultam a negociação, mas não custa nada tentar.

Certificados de Aforro: rendem cada vez menos

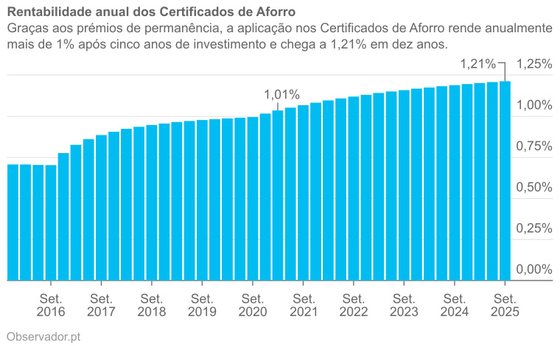

O impacto imediato da Euribor a três meses negativa é uma taxa-base dos Certificados de Aforro inferior a 1%. No final de cada mês, a Agência de Gestão da Tesouraria e da Dívida Pública calcula a taxa vigente para os Certificados emitidos no mês seguinte, somando 1% à média da Euribor a três meses. Para setembro, o resultado foi de 0,971%, que desce para 0,70% quando se tem em conta a tributação dos rendimentos.

À partida, a rentabilidade dos Certificados de Aforro é baixa, especialmente quando se compara com os melhores depósitos a prazo. No entanto, se não desejar abrir conta num dos bancos mais generosos, os 0,70% podem ser bem-vindos. A Caixa Geral de Depósitos, o maior banco nacional, por exemplo, paga uma taxa anual líquida de 0,18% num depósito a 12 meses celebrado através do serviço de banca eletrónica.

A partir do segundo ano dos Certificados de Aforro, a taxa de juro é incrementada com um prémio bruto de 0,5%, que passa a 1% após o quinto ano. Isto permite ter uma expectativa de uma rentabilidade anual líquida de 1,01% após o quinto ano e de 1,21% no décimo aniversário, que é a duração máxima da aplicação.

Simulação da rentabilidade anual líquida de uma aplicação em Certificados de Aforro em setembro de 2015, assumindo a manutenção das taxas de juro.

Estes cálculos fixam a evolução futura das taxas de juro dos Certificados de Aforro contratados agora, o que é uma simplificação. Trimestralmente, a taxa de juro dos Certificados é revista para os três meses seguintes. Se a Euribor a três meses continuar a cair, o rendimento será inferior no futuro, mesmo para os produtos adquiridos agora. Se tiver um prazo muito concreto para o seu investimento, encontra depósitos mais generosos, embora possa ter de mudar de banco para os poder subscrever.

A série D dos Certificados de Aforro, a que está atualmente aberta aos portugueses, pode ser subscrita em algumas estações dos Correios ou no AforroNet, o portal da Agência de Gestão da Tesouraria e da Dívida Pública, em qualquer altura. O dinheiro investido é capitalizado trimestralmente, isto é, não há distribuição de juros até ao reembolso. Esse reembolso pode, também, ser pedido em qualquer altura, exceto durante o primeiro trimestre, mas perdem-se sempre os juros desde a última capitalização.

Certificados do Tesouro Poupança Mais: cuidado com o resgate

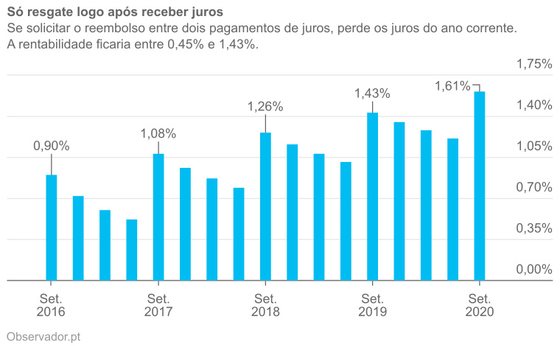

A opção pelos Certificados do Tesouro Poupança Mais (CTPM), que podem ser subscritos nos mesmos locais onde podem ser adquiridos os Certificados de Aforro, são potencialmente mais rentáveis: quem investir neste setembro, ganhará uma rentabilidade anual líquida de 1,61%, no mínimo, em cinco anos. Todavia, se não aguentar o produto até à sua maturidade no final do quinto ano, o retorno pode ser muito inferior.

Ao contrário dos Certificados de Aforro, os titulares de CTPM recebem anualmente juros fixos a priori: 1,25%, 1,75%, 2,25%, 2,75% e 3,25%, em termos brutos entre o primeiro e o quinto ano. No quarto e no quinto ano, pode haver um prémio adicional equivalente a 80% do crescimento do produto interno bruto português, caso seja positivo.

As taxas são interessantes, mas quem solicitar o reembolso antecipado perde os juros corridos desde o último pagamento. Por exemplo, se um aforrador subscrever CTPM agora e pedir o reembolso dentro de três anos e nove meses, em junho de 2018, não receberá qualquer juro do quarto ano. A sua rentabilidade anual líquida seria de 1,01%, inferior ao que conseguiria se abandonasse o produto após receber os juros do terceiro aniversário, 1,26%.

Simulação da rentabilidade anual líquida de uma aplicação em Certificados do Tesouro Poupança Mais em setembro de 2015.

Os CTPM são, por isso, soluções interessantes para quem sabe que só precisará do dinheiro numa data de aniversário, de preferência no final do quinto ano. No entanto, antes de subscrever esta solução de dívida pública, confirme que não encontra um depósito a prazo para a mesma maturidade com uma taxa de juro líquida mais alta. E não se esqueça que os CTPM não podem ser movimentados durante o primeiro ano, mesmo que seja uma emergência.

Os Certificados de Aforro são mais acessíveis dos que os CTPM: exigem uma aplicação mínima de 100 euros, enquanto só pode investir nos CTPM se tiver, pelo menos, mil euros.

Seguros de capitalização: vigie as comissões

Ao visitar uma estação de Correios à procura de Certificados de Aforro ou de Certificados do Tesouro Poupança Mais, é possível que lhe proponham, em alternativa, o Postal Mealheiro. Os funcionários dos Correios têm dois pontos fortes a apresentar: este seguro de capitalização pode render mais e pode exigir poupanças mais baixas (a partir de 25 euros, se fizer um plano de poupança mensal).

A taxa bruta garantida do Postal Mealheiro até ao final de 2015 é de 1,10%, superior aos Certificados de Aforro, mas inferior aos Certificados do Tesouro Poupança Mais. No entanto, a partir de 2016, a taxa anual garantida será, no mínimo, equivalente à Euribor a três meses ou a zero, se o indexante for negativo. Mesmo somando o prémio anual de permanência de 0,25%, é pouco provável que o Postal Mealheiro renda mais do que os Certificados de Aforro (a Euribor a três meses teria de ser inferior a -1%, em média, quando agora está em -0,04%).

Além dos rendimentos poderem ser inferiores aos produtos de aforro do Estado, os seguros de capitalização apresentam muitas vezes outra grande desvantagem: comissões. No caso do Postal Mealheiro, a penalização pelo resgate antes do vencimento, cinco anos e um dia depois da subscrição (que pode ser estendido até 15 anos), é de 1% ou de 0,5% do capital garantido, dependendo se passou menos de um ano ou entre um e cinco anos. Embora seja comercializado pelos Correios, este produto é da responsabilidade da companhia de seguros Fidelidade.

Quase todos os bancos e seguradoras oferecem seguros de capitalização aos seus clientes. Todavia, nem todos os seguros de capitalização garantem um rendimento mínimo, nem o capital investido. Além disso, ao contrário dos depósitos a prazo, os seguros não têm um sistema independente de proteção aos investidores.

Dívida pública: estique o prazo

Os Certificados de Aforro e os Certificados do Tesouro Poupança Mais são instrumentos de dívida pública, tal como as Obrigações do Tesouro (OT), incluindo os futuros títulos de rendimento variável prometidos pela ministra das Finanças. Todavia, os preços atuais das OT estão longe de convencer os aforradores mais exigentes.

Para quem deseje comprar títulos do Tesouro para guardar até ao vencimento, as OT que duram menos de oito anos rendem atualmente menos do que a inflação nacional, mostram os cálculos da Proteste Investe, que têm em conta a tributação do investimento. Aliás, nos prazos até cinco anos, os Certificados do Tesouro Poupança Mais dão sempre mais.

| ISIN | Maturidade | Prazo | Taxa anual efetiva líquida |

| PTOTE3OE0017 | Outubro de 2015 | Menos de 1 mês | -0,14% |

| PTOTEPOE0016 | Fevereiro de 2016 | 5 meses | -1,50% |

| PTOTE6OE0006 | Outubro de 2016 | 1 ano e 1 mês | -1,08% |

| PTOTELOE0010 | Outubro de 2017 | 2 anos e 1 mês | -0,73% |

| PTOTENOE0018 | Junho de 2018 | 2 anos e 9 meses | -0,58% |

| PTOTEMOE0027 | Junho de 2019 | 3 anos e 9 meses | -0,33% |

| PTOTECOE0029 | Junho de 2020 | 4 anos e 9 meses | 0,06% |

| PTOTEYOE0007 | Abril de 2021 | 5 anos e 7 meses | 0,60% |

| PTOTEAOE0021 | Outubro de 2023 | 8 anos e 1 mês | 1,03% |

| PTOTEQOE0015 | Fevereiro de 2024 | 8 anos e 5 meses | 1,00% |

| PTOTEKOE0011 | Outubro de 2025 | 10 anos e 1 mês | 1,81% |

| PTOTEROE0014 | Fevereiro de 2030 | 14 anos e 5 meses | 2,07% |

| PTOTE5OE0007 | Abril de 2037 | 21 anos e 7 meses | 2,31% |

| PTOTEBOE0020 | Fevereiro de 2045 | 29 anos e 5 meses | 2,52% |

| Prazo aproximado. Fonte: Proteste Investe a 22 de setembro de 2015. | |||

Nos prazos superiores a oito anos, o rendimento anual líquido varia entre 1% (oito anos e cinco meses) e 2,52% (29 anos e cinco meses). Estes números não incluem o custo de negociar e deter os títulos. Para adquirir OT, é preciso contar com um intermediário financeiro que lhe poderá cobrar comissões de compra e de venda, de guarda de títulos e de pagamento de cupões e do capital. Estas comissões podem reduzir substancialmente o rendimento anual, por isso simule os custos antes de decidir adquirir OT. Normalmente, investir em OT tem “custos associados pesados”, como explicou Maria Luís Albuquerque na passada quinta-feira.

As agências de avaliação de crédito ainda não retiraram Portugal das categorias mais baixas, chamadas correntemente de “lixo”. É natural que as nações com classificações mais altas paguem ainda menos nas suas obrigações soberanas. Se desejar adquirir dívida pública a dez anos emitida por estados da zona euro com classificação de risco superior a Portugal, não receberá mais de 2% por ano, em termos brutos.

| Alemanha | Áustria | Bélgica | Eslováquia | Eslovénia | Espanha | Finlândia | França | Irlanda | Itália | Países Baixos |

| 0,59% | 0,87% | 0,90% | 0,79% | 1,75% | 1,96% | 0,87% | 0,97% | 1,19% | 1,73% | 0,77% |

| Fonte: Bloomberg a 22 de setembro de 2015 | ||||||||||

Fundos de obrigações: empacote dívida soberana

Em vez de investir apenas numa emissão de dívida pública, pode ser mais seguro subscrever um fundo que invista em várias obrigações governamentais. É isso que faz Vasco Telles, o gestor responsável pelo NB Obrigações Europa e pelo NB Euro Bond, que foram eleitos pelo Observador em fevereiro como os melhores fundos de obrigações europeias.

No início do mês de setembro, o maior ativo do NB Obrigações Europa (que antes se chamava Espírito Santo Obrigações Europa) eram títulos de dívida pública italiana que se vencem em 2041.

Se procura um fundo de obrigações menos volátil, a análise do Observador, conduzida em fevereiro, revelou o Millennium Rendimento Mensal e o NB Capitalização como melhores soluções na categoria de fundos de obrigações de curto prazo em euros. A principal diferença entre eles é que o primeiro distribui dividendos mensalmente, enquanto o segundo acumula os ganhos.

Os fundos de investimento anteriores são boas escolhas, mas é possível reduzir os custos de investir indiretamente em obrigações. Como explicámos em maio, é possível ganhar mais no longo prazo cortando nas comissões através de fundos de índice. Ao contrário dos fundos tradicionais, os fundos de índice são mais baratos porque apenas procuram replicar um índice de instrumentos financeiros, como ações ou obrigações, e não mais do que isso.

A BlackRock Asset Management, por exemplo, gere vários fundos de índice de obrigações soberanas da zona euro. A maioria está organizada por maturidade dos títulos (entre menos de um ano até 30 anos), mas todos tiveram despesas anuais de 0,20% do património. Esta percentagem é inferior às taxas de encargos correntes do NB Obrigações Europa, NB Euro Bond, Millennium Rendimento Mensal e NB Capitalização, que foram de 1,45%, 1,01%, 0,92% e 0,80%, respetivamente.

O iShares Euro Government Bond 3-5yr UCITS ETF, o maior fundo de índice de obrigações da zona euro da BlackRock, distribui os seus 1,6 mil milhões de euros principalmente por títulos de dívida pública de Itália, de Espanha e de França que se vencem nos próximos três a cinco anos, mas também da Alemanha e dos Países Baixos. Este produto está listado nas bolsas de Amesterdão, Frankfurt, Londres, Milão e Zurique.

A grande desvantagem dos fundos de índice de obrigações está no facto de terem de ser adquiridos na bolsa, o que se traduz forçosamente em comissões de bolsa cobradas pelo intermediário financeiro. Antes de decidir qual o seu fundo de obrigações favorito, faça as contas: todos os euros poupados contam para fazer crescer o seu pé-de-meia.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.