Índice

Índice

O bolso das famílias foi o foco da apresentação do Orçamento do Estado para 2024, feita esta terça-feira pelo ministro das Finanças. Mas os cofres das empresas também podem esperar mudanças em 2024. Mais incentivos fiscais, apoios ao investimento ou a gastos com rubricas como a energia estão no pacote que Fernando Medina destinou aos empresários para o próximo ano. Mas não só. Mantêm-se a maior parte das contribuições extraordinárias e há alterações relevantes para as startups.

O véu de algumas das medidas já tinha sido destapado no passado sábado, na apresentação do acordo de rendimentos, que deixou de fora a CIP. Estas são as novidades com que as empresas poderão contar em 2024.

Reforço do incentivo fiscal à capitalização das empresas

É uma medida prevista no acordo de rendimentos, que chega também ao Orçamento do Estado. O Governo prevê gastar 180 milhões de euros no reforço do incentivo fiscal à capitalização de empresas, “no quadro de estímulo ao recurso a capitais próprios, em detrimento do recurso ao endividamento”. Esta ideia foi, aliás, vincada várias vezes por Fernando Medina na conferência desta terça-feira, que considerou que esta medida “põe fim a uma maleita”, que é privilegiar quem investe com recursos alheios e não próprios.

O que a medida prevê é que quem investe com capitais próprios e não os retira possa ter uma remuneração desses capitais superior ao que era deduzido em custos de financiamento através de capital alheio. A taxa de benefício será alargada dos atuais 4,5% (5% se PME ou Small Mid Cap) para uma taxa variável por referência à Euribor a 12 meses acrescida de um diferencial de 1,5% a 2%%. A majoração do benefício será de 50% em 2024, de 30% em 2025 e de 20% em 2026.

Criado novo apoio ao investimento (semelhante ao dos residentes não habituais)

O Governo revoga, em 2024, o regime dos residentes não habituais. Mas mantém um incentivo para investigadores e trabalhadores altamente qualificados “que, não tendo sido residentes fiscais nos últimos 5 anos em Portugal, se tenham tornado residentes” e trabalhem como docentes do ensino superior, investigadores ou tenham postos de trabalho ligado à investigação e desenvolvimento.

No que toca às empresas, “alargam-se os atuais regimes fiscais de apoio ao investimento produtivo (RFAI e benefícios contratuais), apoiando a criação de postos de trabalhos qualificados (com grau de mestre ou superior)”.

Medina explicou que vão manter-se “intactas as condições de investimento relevante” da economia. “Ao abrigo do regime contratual de investimento ou até ao abrigo dos regimes do sistema científico e tecnológico, vai ser possível que, no âmbito de novos e concretos projetos de investimento relevantes, as empresas possam ou ter uma redução de IRC na contratação de altos quadros qualificados ou terem redução de IRS”. O incentivo servirá para a captação de investimento estruturante, explicou o ministro.

Lucros distribuídos por trabalhadores têm incentivo fiscal se empresas aumentarem salários acima de 5%

O orçamento prevê, como já estava vertido no acordo de rendimentos, que a distribuição de lucros pelos trabalhadores, a chamada gratificação de balanço tenha um incentivo fiscal. Será em sede de IRS, até ao limite de um salário mensal base auferido pelo trabalhador, num máximo de cinco salários mínimos (4.100 euros em 2024).

Mas o incentivo tem condições para as empresas. Podem beneficiar apenas as entidades empregadoras que aumentarem os salários dos trabalhadores num montante igual ou superior a 5%.

Taxa de IRC das startups baixa para 12,5% — mas não para todas

As startups vão ter a taxa de IRC reduzida de 17% para 12,5%. Na proposta do OE para 2024, o Governo esclarece que, de acordo com o artigo 87.º do Código do Imposto sobre o Rendimento das Pessoas Coletivas, são as empresas que são consideradas como de pequena ou média dimensão ou de pequena-média capitalização que vão beneficiar da descida na taxa que é “aplicável aos primeiros 50 mil euros de matéria coletável”.

Para serem consideradas como startups, as empresas devem seguir os critérios determinados pela legislação que entrou em vigor em maio. Devem, por exemplo, ter atividade há menos de 10 anos, ter menos de 250 trabalhadores, um volume de negócios não superior a 50 milhões de euros e sede ou representação permanente em Portugal ou, pelo menos, 25 trabalhadores no país.

Regime fiscal aplicável às stock options alargado aos membros dos órgãos sociais

Era uma das maiores críticas feitas ao documento conhecido como “lei das startups”. Se os membros dos órgãos sociais tinham ficado de fora quando foi determinado o regime para o incentivo fiscal à compra de participações sociais, agora o Governo propõe um alargamento para os abranger. Além disso, é também estendido às entidades que tenham criado esse plano “no ano da sua constituição ou no primeiro ano de atividade”.

O executivo liderado por António Costa quer também ver alteradas, “por via de uma isenção até 20 [vezes o valor do] IAS”, as regras que ‘penalizavam’ os detentores das stock options em caso de saída do país. É, por isso, pretendida a “alteração do valor tributável” nesse momento, que “tem por base o momento do exercício da opção ou direito”.

Para beneficiarem do novo regime, que entrou em vigor em maio, os trabalhadores tinham que manter as ações na sua posse durante, pelo menos, um ano. No documento apresentado esta terça-feira, o Governo aponta para que os funcionários das startups continuem a beneficiar da isenção de IRS prevista na lei desde que “os títulos permaneçam na sua esfera por um período mínimo de dois anos desde o exercício da sua opção ou subscrição”.

Contribuições extraordinárias mantêm-se, cai taxa sobre lucros extra da energia e distribuição

A proposta de Orçamento para 2024 mantém em vigor praticamente todas as contribuições extraordinárias setoriais. De acordo com o documento, fica em vigor a contribuição sobre o setor bancário, inclusive o adicional de solidariedade contestado pelo setor. As duas totalizam cerca de 250 milhões de euros.

Na saúde, também se mantém a contribuição extraordinária sobre a indústria farmacêutica e a contribuição sobre os fornecedores do Serviço Nacional de Saúde de dispositivos médicos.

O orçamento também não deixa cair a contribuição extraordinária sobre o setor energético (CESE), pelo 11.º ano, e até a alarga a mais empresas. Passam a ser abrangidas também os operadores de transporte de petróleo bruto e de produtos de petróleo “quando a atividade de transporte de petróleo bruto e de produtos de petróleo represente mais de 50 % do volume de negócios anual total”.

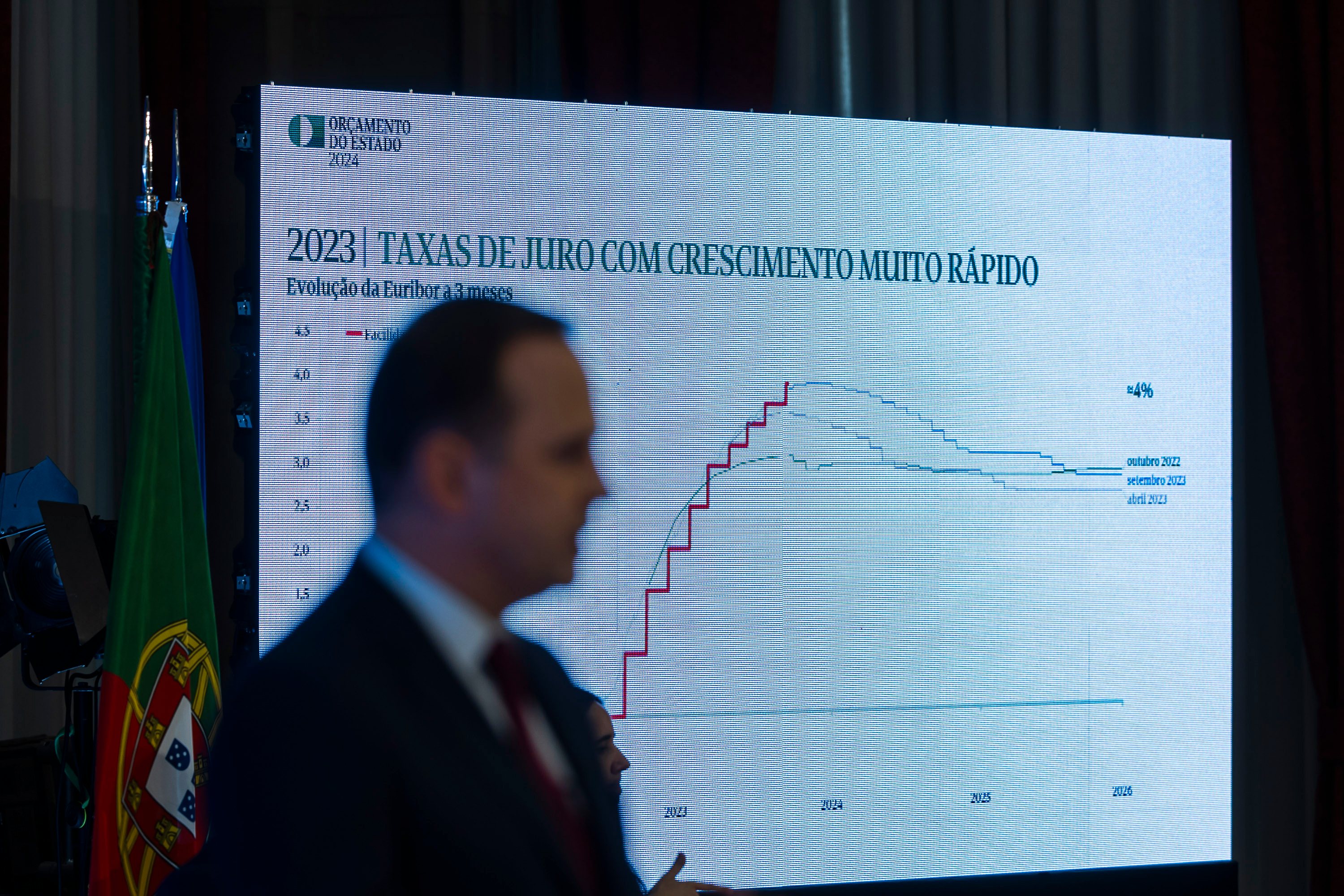

▲ O ministro das Finanças antecipou que as taxas de juro deverão manter-se elevadas em 2024.

JOÃO PORFÍRIO/OBSERVADOR

Uma taxa que cairá em 2024 será a chamada contribuição de solidariedade sobre os lucros extraordinários da distribuição e da energia, que esteve em vigor este ano. Fernando Medina justificou o fim da windfall tax com o facto de esta estar “ancorada ao regulamente comunitário que abrangia 2022 e 2023 e não abrange 2024”.

Empresas podem ter apoio para pagar fatura energética

A proposta de OE para 2024 prevê a “transferência de 366 milhões de euros para o Sistema Elétrico Nacional, para assim apoiar os clientes em muito alta tensão, alta tensão, média tensão, baixa tensão especial e baixa tensão normal superior a 20,7 kVA”.

Este valor resulta de uma almofada financeira de cerca de 700 milhões de euros, que acabaram por não ser utilizados em apoios previstos às empresas devido ao preço elevado do gás.

Em entrevista ao Observador, a secretária de Estado da Energia já tinha admitido que o Governo poderia fazer injeções extraordinárias no sistema elétrico para garantir preços estáveis. Medina confirmou que vai ser possível dar apoios à fatura elétrica das empresas de média e alta tensão.

Regime extraordinário de apoio a encargos suportados com eletricidade e gás prolongado

O Orçamento para 2024 mantém um incentivo fiscal para empresas que prevê a majoração em 20% dos gastos e perdas referentes a consumos de eletricidade e gás natural, relativos aos períodos de tributação com início em ou após 1 de janeiro de 2023 e 1 de janeiro de 2024. Estão excluídas do apoio as empresas de energia.

Garrafas de vidro passam a ter majoração na produção agrícola

Nos dois últimos orçamentos o setor agrícola já tinha visto reforçada a majoração em sede de IRS e IRC de algumas despesas de 20% para 40%. Essa benesse mantém-se em 2024 e é alargada a outros gastos.

De acordo com o documento, terão direito à majoração adubos, fertilizantes e corretivos orgânicos e minerais; farinhas, cereais e sementes, incluindo misturas, resíduos e desperdícios das indústrias alimentares, e quaisquer outros produtos próprios para alimentação de gado, aves e outros animais, referenciados no Codex Alimentarius, independentemente da raça e funcionalidade em vida, destinados à alimentação humana; água para rega e ainda garrafas de vidro.

Agricultura familiar terá majoração de subsídio para gasóleo

Os pequenos agricultores mantêm, em 2024, o subsídio de 0,06 euros por litro de gasóleo colorido e marcado com um consumo anual até 2000 litros, e a este subsídio é acrescido outro de 0,04 euro por litro para os pequenos agricultores detentores de estatuto de agricultura familiar.

Para os jovens agricultores está ainda prevista uma redução da tributação sobre o prémio de primeira instalação, no regime simplificado, sendo aplicado um coeficiente de 0,10 ao invés dos atuais 0,30 e no regime de contabilidade organizada, sendo considerados apenas 50% dos rendimentos.

Redução da tributação autónoma nos carros de serviço e novo incentivo à renovação de frotas

Uma reivindicação antiga das empresas chega ao Orçamento do próximo ano (e ao acordo de rendimentos). As tributações autónomas dos carros terão uma redução gradual. A descida será 10% para 8,5% em viaturas com um custo de aquisição inferior a 27.500 euros; de 27,5% para 25,5% para carros com um custo de aquisição igual ou superior a 27.500 euros e inferior a 35.000 euros; e de 35% para 32,5% para os automóveis com um custo de aquisição igual ou superior a 35.000 euros. Os carros elétricos serão sujeitos a tributação à taxa autónoma de 10 %.

Será também criado um “incentivo fiscal à renovação de frota do setor do transporte internacional de mercadorias”. Na prática, “fica isenta de imposto a diferença positiva entre as mais-valias e as menos-valias” resultantes da venda de veículos de mercadorias com peso bruto igual ou superior a 35 toneladas, adquiridos antes de 1 de julho de 2021 e com a primeira matrícula anterior a esta data e sempre que, “no próprio período de tributação ou até ao fim do período de tributação seguinte, a totalidade do valor da realização seja reinvestido em veículos de mercadorias semelhantes, com primeira matrícula posterior a 1 de janeiro de 2024.

Amortização de goodwil

O OE 2024 prevê que seja aceite como gasto fiscal o custo de aquisição de elementos da propriedade industrial, como marcas, alvarás, processos de produção, modelos ou outros direitos assimilados, adquiridos a título oneroso e que não tenham vigência temporal limitada, em partes iguais e durante os primeiros 20 períodos de tributação após o reconhecimento inicial; e ainda o goodwill adquirido numa concentração de atividades empresariais, também em partes iguais, durante os primeiros 15 períodos de tributação após o reconhecimento inicial.