As mais-valias com a venda de títulos de dívida pública, proporcionadas pelos estímulos do Banco Central Europeu (BCE), voltaram a ser a variável decisiva para os resultados dos três maiores bancos portugueses. No seu conjunto, a Caixa Geral de Depósitos (CGD), o BCP e o BPI acumularam lucros de 364 milhões de euros nos primeiros seis meses do ano. Mais de duas vezes esse montante – mais de 900 milhões – foi o registo de ganhos com operações financeiras, onde a venda de dívida pública nacional tem uma presença crucial. O BCE está, também, a ser decisivo para que os bancos pagarem menos pelos depósitos, melhorando a margem financeira.

BCP: 241 milhões de euros de resultado líquido, 508 milhões em ganhos com operações financeiras; BPI: 76 milhões de euros em lucros, 95 milhões conseguidos nos mercados; CGD: lucros de 47 milhões e mais de seis vezes esse montante – 302 milhões – em trading gains. Ao contrário do que se chegou a admitir quando as taxas de juro (e, em rigor, os preços) da dívida pública chegaram aos níveis anteriores à crise, os bancos continuam, como se vê pelos dados, a suportar os seus resultados na compra e venda de obrigações do Tesouro.

Quando os juros implícitos na dívida pública caem, isso significa que os investidores estão a negociá-la, entre si, a preços mais altos. Quando os preços estão mais altos, o que espelha menor risco associado, cada investidor terá de pagar mais para entrar no título. É, portanto, menor a rendibilidade (juro) total que é calculada entre o juro fixo (periódico) a diferença do preço na entrada e no reembolso integral (100) no final do prazo. Os preços das obrigações de Portugal e dos outros países da periferia começavam há três anos, quando Mario Draghi prometeu “fazer tudo, dentro do mandato, para salvar o euro“.

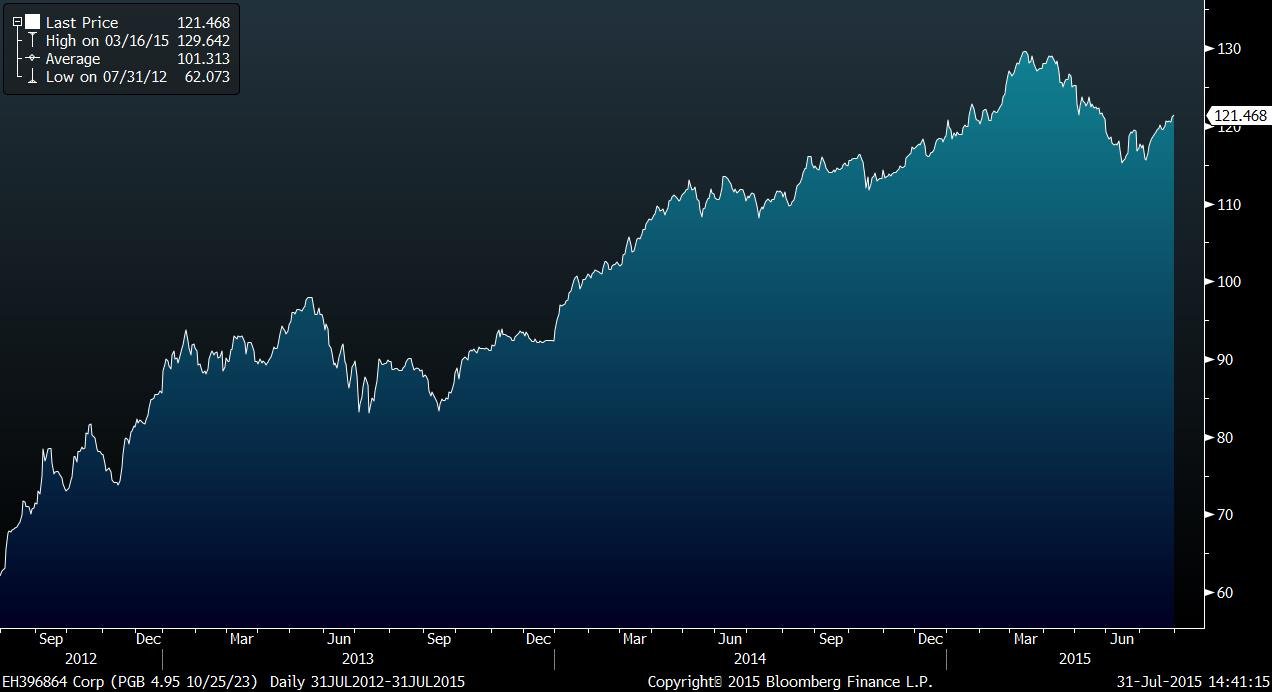

Três anos de subida nos preços da dívida pública (e queda nos juros)

Os preços das obrigações estão a subir desde meados de 2012, o que se traduz uma descida dos juros implícitos que desceram até mínimos históricos. Fonte: Bloomberg

A subida dos preços que se seguiu permitiu, ao longo de vários trimestres, que os bancos nacionais vendessem mais caros, a outros investidores, nomeadamente estrangeiros, os títulos que tinham comprado no pico da crise. Resultado: lucros em operações financeiras, que foram decisivos para amortecer o impacto da falta de negócio e, por outro lado, das provisões milionárias associadas à crise, ou seja, resultados que os bancos colocam de lado para precaver incumprimento no crédito.

Em 2014, os juros da dívida dos países da periferia chegaram aos níveis anteriores à crise, o que fez alguns analistas recear que os lucros com a dívida pública eram chão que deu uvas. O que iria suportar, então, a partir dali, a rendibilidade dos bancos – essencial para que estes tenham capacidade de conceder crédito à economia – enquanto a retoma não acelerava e as provisões continuam a pesar nos resultados?

▲ Mario Draghi gerou uma nova vaga de procura por obrigações do Tesouro com o programa de expansão monetária anunciado na viragem do ano.

SERGIO GARCIA/Sintra 2015

Entra: Mario Draghi e o BCE. Para tentar estimular a inflação e aproximá-la do objetivo de 2%, no final de 2014 o banco central anunciou um programa de compra de dívida privada e poucos meses depois alargou esse programa à compra de dívida pública. Explicámos-lhe aqui, em maior detalhe, como iria funcionar o programa que decorre há cinco meses, e aqui analisámos as implicações para a dívida portuguesa.

Alguns meses antes o BCE tinha tomado outra medida inédita e crucial: baixar a taxa de juro dos depósitos para um valor negativo de -0,2%. Os bancos passariam, assim, a ter de pagar ao BCE para parquear excessos de liquidez no banco central. Com esta medida, o BCE acabou, no fundo, por decretar que os depósitos no retalho também passariam a pagar juros muito baixos, o que está a ajudar os bancos no que diz respeito ao indicador crucial que é a margem financeira, ou seja, a diferença entre o custo que os bancos pagam para obter liquidez (depósitos, BCE e emissões de dívida no mercado) e os juros que cobram nos créditos que concedem.

O efeito direto de todas estas medidas de estímulo monetário por parte do BCE geraram uma nova vaga de procura dos investidores pela dívida pública, como ativo que ainda proporcionava algum rendimento num mundo de juros baixos. Com um comprador de bolsos profundos no mercado, e determinado a cumprir a meta quantitativa estabelecida à partida, os preços das obrigações voltaram a subir, levando as yields implícitas para mínimos históricos.

Criou-se, assim, uma nova oportunidade para os bancos venderem títulos que compraram a preços mais baixos e realizarem mais-valias. O Estado, por seu lado, tem feito tudo por aproveitar as condições favoráveis de mercado para emitir dívida várias vezes e em montantes superiores ao previsto, pelo que o facto de os bancos estarem a vender títulos acaba por criar folga para que estes comprem mais, participando nestas novas emissões sucessivas. Não estão, contudo, a comprar mais a preços com o mesmo potencial de valorização como anteriormente, pelo que, eventualmente, este acabará por ser, mesmo, chão que deu uvas.

▲ Tivesse a CGD tido menos um sexto dos lucros em operações financeiras que teve e teria tido prejuízos no semestre, em vez de lucros.

MIGUEL A. LOPES/LUSA

Tivesse a Caixa Geral de Depósitos tido menos um sexto das receitas com operações de mercado do que teve, e teria tido prejuízos em vez de lucros no primeiro semestre (quando se olha para os resultados após impostos). O banco liderado por José de Matos, que fechou o semestre com lucros de 47,1 milhões de euros, aumentou em 82% os resultados com estas operações, para 302 milhões de euros. Como reconhece a instituição, “a evolução dos resultados em operações financeiras beneficiou da valorização ocorrida no mercado de dívida pública europeia, bem como do timing da atuação de gestão da carteira CGD”.

O BCP também teve uma contribuição importante destes trading gains para os lucros de 241 milhões com que fechou o primeiro semestre. Os resultados em operações financeiras foram o equivalente ao dobro desse valor: 508 milhões de euros. Destes, cerca de 386 milhões eram dívida pública portuguesa. É um “montante significativo”, reconheceu o analista do CaixaBI, André Rodrigues, em nota de análise aos resultados apresentados. O banco pôde, assim, ajudar a compensar o impacto das provisões, que continuaram a pesar na folha de resultados em 475 milhões de euros.

Já o BPI, que continua a apoiar-se na atividade internacional para suportar os resultados do banco, viu os lucros com operações financeiras ascenderem a 95 milhões de euros. O Santander Totta, um banco totalmente detido pelo espanhol Santander, apresenta os resultados do primeiro semestre na terça-feira, dia 4 de agosto.